负极市场四大趋势研判

负极市场四大趋势研判

锂电产业链走过一季度产能出清调整,二季度整体需求提振,四大主材领域自4月开始订单回暖显著。

其中,正极材料磷酸铁锂排产恢复最为迅速,各厂商相继进入满负荷生产。此外,隔膜、电解液排产回升良好,即便节奏放缓,各企业的扩产计划仍在推进中。区别于正极、隔膜、电解液,负极市场在订单回暖的同时表现出特有的变化。

作为主材中投产周期相对较短的环节,在需求急剧扩张时期负极产能被显著拉升。当需求增速放缓,产能消纳的高压形成了负极市场更为激烈的竞争格局。除了一体化布局推进降本增效,顺应动力、储能市场的差异化需求,探索负极市场新增量成为下一阶段的主旋律。

降本压力未减

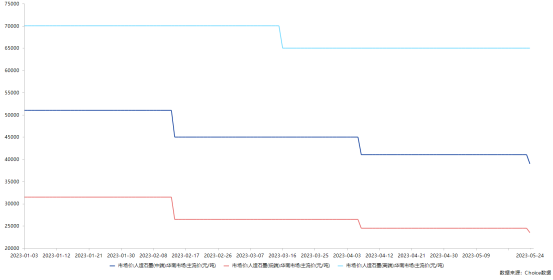

产能结构性过剩严重让负极企业仍难摆脱承压前行的状态。位于下游的电池端,即便向负极释放的订单在量上有所回升,但成本依旧是牵动电池供应链的敏感神经。一位负极材料业内人士向高工锂电表示:“现在成本就是负极最大的优势。”

价格上,以人造石墨的价格为例,进入二季度,除高端人造石墨价格维持在稳定水平,低端、中端人造石墨持续一季度的跌势,分别在4月初、5月末降价,但单次跌幅相较一季度的集中下跌明显收窄。

不仅需求端“加量不加价”,原材料端针状焦、石油焦价格普遍上涨。业内人士告诉高工锂电,对于原材料厂商而言,除了负极材料,他们还有其他渠道处理库存,而负极材料只能向电池企业出售。

目前,无论是在原材料端还是需求端,负极企业在议价权上仍处于被动地位。行业深知负极材料难以回到2020-2022年的高景气,但对比未来的局势,现在仍是“最好的时候”。

据高工产业研究院(GGII)调研,近三年的负极投扩产项目主要集中在2021与2022年,根据负极材料项目12-15个月的建设周期,加之负极行业扩产节奏放缓,项目有着超半数的延期率,预计负极材料的产能释放将在2024年达到顶峰,届时,负极材料行业将形成更为激烈竞争格局。

对此,负极材料企业从优化客户结构与进一步降低成本两方面入手,为自身争取更大的利润空间。

订单方面,多数企业表示,近两月负极市场订单回暖,其中,储能板块增长迅猛,未来将更加重视对储能领域客户的开拓。

成本控制方面,负极材料企业在原材料的选用上同样发生了变化。此前,高硫焦与低硫焦价格相差不大,企业多数会选用加工更为方便的低硫焦。为应对上游原料价格上涨,企业逐渐加大成本更低的高硫焦的使用占比。

硅基负极装车应用提速

激烈的市场竞争格局之下,挖掘市场增量成为各企业的主要发力点。作为下一代“理想负极”,近期,无论是产能、资本市场抑或应用端,硅基负极材料热度不减。

投扩产方面,负极龙头璞泰来近日公告,拟22亿元重码硅基负极,通过设立全资子公司芜湖紫宸,投资建设硅基负极研发生产基地,建成后将形成年产1.2万吨硅基负极材料(单体)的产能规模;此前3月,杉杉股份旗下宁波杉杉年产4万吨硅基负极材料项目在宁波正式开工,预计于2024年部分投产,2026年全面投产。

投融资方面,小鹏汽车旗下投资机构在本月初领投了一家创立于硅谷的负极材料企业。

应用上,现阶段量产的硅基负极材料在循环性能方面,与动力电池的要求还存在一定差距。硅基负极开始率先应用于3C领域中,荣耀、小米在旗下高端手机中已应用硅基负极材料。

从2022年开始,顺应快充、高能量密度趋势,宁德时代、中创新航、国轩高科、亿纬锂能、欣旺达等国内头部电池企业在电池材料体系创新上,都将硅基负极应用作为关键方向。作为主流威廉希尔官方网站 迭代路线,硅基负极从20世纪90年代的实验室发展至今,在产业化应用上已见曙光。

高工锂电近期走访了解到,全球范围内,硅基负极将从2023年H2加速装车,并在2024年进一步扩大规模。装车企业既有以特斯拉、宝马、沃尔沃为代表的国际车企,也有国内一众造车新势力。

GGII数据显示,2022年,国内硅基负极出货1.6万吨,预计2023年将超2.7万吨。

从目前出货产品威廉希尔官方网站 路线看来,国内外企业以硅氧路线为主,在预处理上,业内以预镁为主,并普遍认为预锂现阶段不具备成本优势。

在硅碳路线上各企业持续突破中,其中,来源于国外的硅烷路线同样引发业内关注,该方法是将硅烷气裂到多孔硅碳球中。据了解,硅烷路线样品已在各电池企业进入小试阶段,但目前硅烷气在安全使用上仍存在壁垒。有业内人士认为,目前即便在硅烷路线上有所布局,但量产难度依然很大。

差异化需求拉动负极粘结剂市场升温

硅基负极应用起量也印证了动力、储能市场对材料性能的需求进入新阶段,高比能、快充、耐低温、长循环等性能需求催生负极材料配套辅材市场升温。

在负极材料端,目前配套特定的粘结剂等辅材成为基于现有材料体系达到性能要求的最优解。相关数据显示,2022年,动力、储能领域锂电池的负极粘结剂用量合计超2万吨。随着终端市场对电池的差异化需求提升,负极粘结剂市场增长空间值得期待。

值得注意的是,负极粘结胶仍然是锂电行业还未完全实现国产替代的领域,日本在负极粘结剂市场已形成垄断优势。受制于起步时间晚,国内企业在负极粘结剂原材料、设备以及威廉希尔官方网站 方面相对落后。这也意味着,推进负极粘结剂国产替代进程对于国内企业而言不仅是挑战更是机遇。在安全供应与成本两方面的优势将吸引电池企业加强导入国产负极粘结剂的意愿。

高工锂电了解到,经过威廉希尔官方网站 的打磨与经验的积累,国内负极粘结剂企业已在近段时间内取得阶段性进展。锂电池使用的主流负极粘结剂SBR,现为各企业在国产替代方面的主要发力点。

此外,PAA粘结剂现同样成为备受关注的方向。PAA导电性优异,可实现在极片中的均匀分布,在Si表面形成类似SEI膜的包覆、抑制电解液分解,针对硅基负极材料易膨胀的特性,还能增强电极结构的稳定性。难点在于,PAA材料本身比较脆,需要与其他粘结剂掺杂使用。未来,随着硅基负极材料规模化应用,PAA市场需求将进一步提升。

头部企业领跑海外“掘金”

除了纵向挖掘差异化需求增量点,海外“掘金”同样成为热潮。以杉杉股份、璞泰来、中科星城为代表的负极龙头企业皆开始在海外业务上布局谋篇,开拓全球事业版图。

去年7月,杉杉股份资本出海先行,杉杉股份成功申请发行GDR并在瑞士证券交易所上市。在2022年度报告中,杉杉股份披露,海外锂电池产业链配套需求强烈,公司将积极加大海外市场拓展力度,并将根据下游客户的配套需求,适时启动海外产能建设,以更快响应客户需求,扩大海外市场份额。

中科电气的负极材料海外版图扩张同样在准备中。2022年,中科电气在海外市场开拓上加大力度,公司锂电板块的海外营收同比增长超30%。海外客户方面,中科电气现已与SK On、LGES保持稳定合作关系。中科电气披露,目前公司正积极推进出海各项工作。

5月初,璞泰来正式将旗下负极业务推进海外。璞泰来公告称,将在瑞典设立紫宸科技(瑞典)有限责任公司,以不超157亿瑞典克朗(折合约102.65亿元)投建10万吨负极材料一体化生产研发基地。

以上三家负极龙头的出海规划释放出两点信号。

其一,锂电产业出海的大背景下,材料环节的本土化产能张开需求缺口。

全球电动化转型高速推进中,国内外头部电池企业已相继在全球范围内进行产能布局。然而,海外在材料环节的配套产业链尚未成气候。以上企业在年报皆提及,下游客户对于海外本土产能配套的需求愈发强烈。

其二,材料企业出海面临挑战,而可以确定的是,推进落实零碳转型将为产能出海赢得先机。

欧美等主要国家和地区基于本土产业链的保护及本土化要求,让材料企业出海面临政策、法规、知识产权等方面的种种挑战。但从以上企业的出海路径中,可以发现,具体可行的节能减排方案是材料企业实现产能深入海外腹地的关键要素之一。

璞泰来披露,公司负极材料生产节能减排方案已在四川紫宸负极材料一体化项目逐步规模化应用,推行海外产能布局的工艺威廉希尔官方网站 趋于成熟。

中科电气也表示,正致力于打造成低排放、低能耗、低成本、高效率、高安全的绿色智能示范工厂,为实施负极材料海外本土化战略做好准备。

审核编辑:刘清

-

锂电池

+关注

关注

260文章

8104浏览量

170021 -

磷酸铁锂电池

+关注

关注

28文章

508浏览量

21331 -

电解液

+关注

关注

10文章

848浏览量

23098

原文标题:负极市场四大趋势研判

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

Ampere 年度展望:2025年重塑IT格局的四大关键趋势

2025年全球半导体八大趋势,万年芯蓄势待发

UVLED固化机结构的四大模块

石墨负极在锂离子电池中的发展与储锂机制

探秘四大主流芯片架构:谁将主宰未来科技?

全球有哪四大卫星定位系统?

华为发布2024数据中心能源十大趋势,引领未来变革

华为发布2024数据中心能源十大趋势

AIGC将如何落地?2024 AIGC应用层十大趋势

工商网监

工商网监

评论