《卷芯之王》系列 | 价格战加剧市场竞争,国产模拟芯片如何突破内卷?

《卷芯之王》系列 | 价格战加剧市场竞争,国产模拟芯片如何突破内卷?

电子发烧友网报道(文/李宁远)interwetten与威廉的赔率体系

器件,半导体细分市场的重要品类。近年来,国内模拟芯片产业掀起了一波上市热潮,国内模拟芯片公司正处于发展快车道,这是大家有目共睹的。

这条火热的赛道,涌入了越来越多玩家,而目前国内模拟芯片企业大多数集中在中低端消费电子领域,国内市场的竞争激烈程度可想而知。高毛利率的模拟器件在持续的价格战中进一步加剧了市场竞争。

内卷的模拟器件市场

最近几年,国产模拟器件的产业氛围相当活跃。自科创板开市以来,模拟芯片企业上市热情一直未曾冷却,到如今已经上市的有十几家,还有不少正在上市途中。相关模拟企业的融资也是进展频频,产业势头高涨。

模拟器件在去年也实现了双位数的增长,IC Insights报告显示全球半导体销售额在2022年增长3%,并创下6360亿美元的销售额新纪录。细分类别里模拟器件、传感器和驱动器、逻辑器件和分立器件四个主要半导体产品类别实现了两位数的稳定销售增长,其中模拟器件增长了17%,位列榜首(传感器和驱动器为16%、逻辑器件为14%、分立器件为13%)。

此外,根据世界半导体贸易统计协会(WSTS)的预测,2023年全球半导体产值有望达到6620 亿美元,持续成长4.6%。世界半导体贸易统计协会(WSTS)还表示,模拟器件和逻辑器件将会是2023年增幅最大两个半导体细分类别。

模拟芯片,主要分为电源管理芯片和信号链芯片,电源管理芯片包括电池管理芯片、DC/DC、AC/DC、驱动芯片等产品,信号链芯片主要包括线性产品、转换器、接口芯片等产品。持续稳步增长的模拟市场中,电源管理芯片是模拟芯片最大的细分市场之一。国内模拟芯片产业,特别是电源管理芯片产业,国内厂商的发展路线是比较明确,且趋同的。首先对标国际行业头部厂商的产品线进行开发设计,完成Pin to Pin基础产品之后,再开始瞄准不同下游市场和应用场景逐渐形成自己的产品矩阵。稍有不同的是有些厂商从DC/DC类开始布局,有些厂商从AC/DC类开始做起,国内大多数模拟芯片厂商都以电源管理芯片为主。

信号链芯片则是众所周知一个需要长期积累的领域,看重厂商的设计能力,看重厂商对不同工艺线的理解。在需求持续增长和芯片国产化浪潮共同推动下,国内信号链芯片行业也进入了百家争鸣的阶段。

从市场容量来看,虽然消费类模拟市场经历了去年一整年的低迷,但热门领域如工业、汽车等仍然有着不小的增量空间。市场在增长,但是国产模拟芯片厂商却并不好过。

首先,模拟芯片和数字芯片不同,数字芯片的性能非常看重制程的升级,制程的提升往往会让IC在性能上有很大的飞跃,而且这一类别市场更依赖于某一阶段的爆品。而模拟芯片相对来说并不追求先进制程,更看重耐高压BCD工艺,以高毛利率在市场竞争,因此芯片设计更好的模拟产品可以在很长的生命周期内维持较高的毛利率。

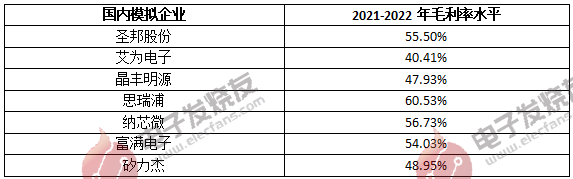

以行业龙头TI为例,2021年的毛利率维持在67.5%,单一季度毛利率可达到70%以上,ADI毛利率为61.8%。国内厂商毛利率稍低一些,电源管理芯片毛利率在50%左右,信号链芯片毛利率在60%左右,高毛利是模拟芯片厂商保持竞争力的一个重要因素。

目前BCD产能在国内很吃紧,在BCD产能吃紧的压力下国内模拟芯片厂商在模拟设计、BCD工艺积累上的威廉希尔官方网站

实力,也都很直观地反映在产品的性能、集成性和最后的毛利率上。根据今年国内厂商已经发布的数据,思瑞浦在2023年Q1的毛利率为57.85%,圣邦股份在2023年Q1的毛利率为52.66%,卓胜微2023年Q1的毛利率为48.83%,纳芯微2023年Q1的毛利率为45.31%。

数据来源:各厂商财报

依靠更高的毛利率和更大的市场份额,国际巨头在工业、汽车等这些增量市场优势明显,国内厂商的份额扩大非常艰难。

其次,高端市场份额扩大艰难,国内模拟芯片厂商在低端市场的竞争也正在加剧。以电源管理AC/DC为例,AC/DC电源拓扑很多年没有大的变化,相关芯片和方案已经做到了很极致,欧美厂商的发力点已经不在这个方向上,正逐渐退出一些毛利率较低的消费级市场,逐步转向价值量更高的汽车、工控等市场。这些毛利率较低领域的国产替代机会的确不少,但这些威廉希尔官方网站

门槛偏低且更容易存在同质化问题,为了抢占市场份额,价格战在所难免。

人才也是国内模拟芯片厂商争抢的重点。越来越多模拟芯片创业公司成立,对工程师需求量大增,成熟人才分流不断,而本身模拟人才的培养周期就很慢。在模拟芯片这种分散的市场,需要不断推出量产新产品才能拓展新市场,产品种类多,毛利高,才能在这个市场杀出一条血路,比如TI和ADI产品料号多达上万种甚至十几万种,堆起了其他厂商望尘莫及的市占,而国内厂商多的是几千种,少的是几百种,如圣邦股份有三千多款料号,艾为电子有九百多款料号,思瑞浦有一千多款料号,纳芯微有八百多款料号。国内厂商想要扩张,离不开人才,因此对模拟设计人才的争夺在国内也是卷得愈发激烈。

内卷严重的国内模拟市场近期更是雪上加霜。不久前,TI宣布模拟芯片全线降价,在经历了营收和净利润连续两个季度下降后,TI下调了中国市场的芯片价格,以期收复中国模拟芯片市场的失地,抢占更多的市场份额。网上有传言透露,TI这次降价没有固定幅度和底线,完全比照***价格来,目的就是打击国内竞争对手。随着TI加入价格战,模拟芯片开始新一轮的大厮杀已经开始,国内电源管理芯片和信号链芯片无疑将是受到此次降价策略影响的重灾区。

国产模拟芯片如何突破内卷?

内卷加剧,风险中同样有着机遇,抓住国产替代机遇的国产模拟芯片,前景无疑是向好的。内卷的国内模拟市场肯定会受到TI降价的冲击,但这也侧面反映了能用、够用的国产模拟芯片的确在不断蚕食TI等海外大厂的市场份额。

事实上国产模拟芯片不仅在品质性能上已经满足了消费电子市场需求,也开始朝汽车、储能等性能要求更加严苛,产品附加值更高的车规与工规市场延伸。品质性能是国产模拟厂商持续突破的一方面,高附加值是体现国产模拟厂商竞争力提升的另一方面。

高附加值的关键在于模拟产品能否体现其独特性,模拟芯片的特点是散、多、细,厂商能够发挥出自家产品设计的独特性,附加值自然就体现了出来,比如随着智能化需求的增加,厂商在数模混合设计SoC上的高附加值优势就能大幅提升市场竞争力。

另一方面,在大家竞争水平齐平的内卷行情下,更符合终端客户需求的模拟产品,自然会有更多机会赢得客户。国际大厂如果在客户定制上反应不及时,威廉希尔官方网站

支持和本地化服务也无法令客户十分满意,那么这本就是国内模拟芯片公司得以发展的重要优势。国内竞争同样如此,国内模拟芯片趋势是推出高度集成的整体解决方案,国内市场谁先推出效率更高集成度更高的整体解决方案,给终端用户更灵活的适配性,就能抢占更多市场份额。

除此之外,在目前模拟行业的价格战中,国内厂商如果能够得到上游的晶圆厂和封测厂的有力支持,那会在降价幅度上更有优势。当然要解决最核心的问题,国内厂商仍然是要不断打磨自身硬实力,通过内部产品设计和制程优化,改善产品成本构成,从根本上稳定整体的毛利率状况。稳定的毛利率再加上多细分市场高效的产品类别拓展,才能在内卷的行业浪潮下屹立潮头。

小结

国内市场旺盛的需求和投资热潮促进了模拟产业的发展,同时内卷的行业趋势短期内也难以改变。内卷之下,国内模拟市场风险与机遇并存,如何找到并发挥出自身模拟产品的独特性、体现更高的附加值、稳定整体的毛利率、拓展更多细分模拟市场无疑是国内模拟厂商摆脱内卷提高市场竞争力的关键。

-

模拟芯片

+关注

关注

8文章

626浏览量

51188

发布评论请先 登录

相关推荐

价格战内卷?看TCL如何用“硬核科技”赢得双十一“销冠”!

分析DCDC4644电源芯片在F-35战机相控阵雷达的应用

国产MCU厂商,靠什么从内卷中脱颖而出?

“反内卷”的智能座舱向何处去?

应对储能市场内卷,连接器该怎么办?

国产FPGA的发展前景是什么?

不要被价格战迷乱双眼,大模型竞争的关键在于生态

0.35-0.4元/Wh储能电芯价格有望“触底回升”?

EMC测试整改:提升产品合规性和市场竞争力?|深圳比创达电子

新入围企业翻倍 芯片电感助力磁性元件破卷

特斯拉降价,24年电车价格战持续

工商网监

工商网监

评论