蔚来的痛苦远未结束

蔚来的痛苦远未结束

总结

(1)蔚来5月份的交付数据没有计入ES6的订单情况

(2)蔚来现在面临的主要问题是销售成本在不断增长,残酷的事实是,蔚来资产负债表上的现金只能维持5个季度。

(3)目前空头挤压的情况暂时还没有出现。

(4)由于零售消费低迷,中国经济复苏的速度并没有很多人希望的那么快,而中国市场是蔚来主要的市场,所以会对蔚来的销量造成极大的压力。

蔚来的基本面

自今年年初以来,蔚来(NIO)在交付方面就遇到了重大问题——绝对数量逐月大幅下降,年增长率更是下降到了历史低点(2月份除外)。

2023年6月1日,蔚来发布公告,5月份共交付了6155辆汽车,与上月相比下降了8%,与去年同期相比下降了12%。交付量包括2396辆SUV和3759辆轿车。截至2023年5月31日,蔚来的累计交付量为333410辆。

该公司在中国推出了全新的ES6车型,并于5月开始交付。据2023年5月30日报道,蔚来已收到ES6的初步销售报告。蔚来的330家门店中,平均每家收到了90份订单,其中20份是已确认的预付款订单,大部分已确认订单来自中国的一、二线城市。

据媒体报道,在头4天,预订订单约为2.97万份,已确认的订单约为6600份。根据发布日期,猛兽财经怀疑蔚来并没有把ES6的情况计入5月份的糟糕的交付数据中,所以,关于ES6对蔚来销量的影响,我们可能会在蔚来6 - 7月或稍晚一点的公告中看到。

蔚来还计划在6月或7月推出中型智能电动旅行车ET5 Touring。这将是蔚来第一款瞄准欧洲高端电动旅行市场的车型。ET5是蔚来系列车型中最便宜的车型,在中国的厂商指导价为32.80-38.60万(约合47,410美元)。

猛兽财经在之前已经分析过蔚来2022财年第四季度的财务业绩,但自那以后蔚来的基本面没有发生任何根本性的变化。猛兽财经认为,蔚来目前的主要问题是销售成本的增长,它已经超过了收入的增长速度,并且使公司无法实现收支平衡。

如果你认为边际成本的问题会随着销量的增长而自行解决,那你就太天真了。因为到目前为止,蔚来的销量虽然一直在增长,但销售成本也一直在增长。与此同时,华尔街分析师预计蔚来最早将在2024财年第四季度实现首次正每股收益,这意味着在未来七个季度内,蔚来应该能以某种方式将近10亿美元的运营亏损转化为少量净利润。

然而,残酷的事实是,蔚来资产负债表上的现金只能够维持5个季度——烧钱的速度太疯狂了。与此同时,蔚来的资金来源是股权稀释——考虑到蔚来还在一直扩张,猛兽财经预计蔚来的资金坚持不到华尔街分析师普遍预测的时间(2024财年第四季度实现首次正每股收益)。

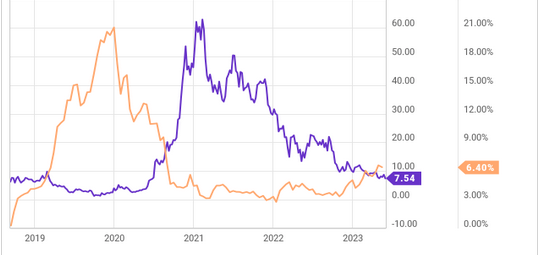

很少有人能看透这一点,自2020年年中以来,蔚来的增长很可能与空头挤压密切相关——未平仓空头的数据公布有一个时间差,如下图所示。在同一张图表上,我们可以看到,空头兴趣的下降和蔚来的股价走势是相同的。最近,随着蔚来的股价持续下跌,空头对蔚来的兴趣开始再次上升,但仍远低于此前的高点。因此,短期内空头挤压的情况还没有出现。

造成这种现象的背景是,蔚来继续面临着来自中国经济的压力(由于零售消费低迷,中国经济的复苏速度并没有像很多人希望的那么快),而中国市场又是蔚来的主要市场。在之前的文章中,猛兽财经曾写道,消费者对昂贵商品的需求正在下降——(根据4月初的数据)人们也没有计划在汽车上花更多钱,所以蔚来的销量会因为宏观经济的原因承受极大的压力。瑞士信贷(CS) 5月底公布的数据证也实了我们的结论,即中国经济正在经历艰难时期,它没有像很多人希望的那样快速恢复。

鉴于此,猛兽财经预计机构投资者将继续向市场抛售蔚来的股票,蔚来的股价也会根据现有的情形进行调整,根据S&P Capital IQ的数据,这类机构投资者的份额已经超过了40%。

而蔚来目前也没有像大多数分析师在前几个季度预期的那样,显示出盈亏平衡的迹象。这意味着在可预见的未来,将有大量的分析师下调蔚来的盈利预期。

-

蔚来汽车

+关注

关注

1文章

646浏览量

20459 -

蔚来

+关注

关注

1文章

475浏览量

14550

发布评论请先 登录

相关推荐

蔚来萤火虫品牌计划明年出海

蔚来公司11月交付新车20575台

蔚来交付量连续7个月超2万 蔚来11月交付量增长近三成

广东电网与蔚来合作,肇庆首座蔚来换电站正式上线

蔚来能源新总部落户武汉光谷,加速推动全国充换电网络建设

消息称蔚来重组智能驾驶研发部

蔚来抄不会小米作业

工商网监

工商网监

评论