华润微2022年营收破百亿,车用IGBT收入暴增1759%

华润微2022年营收破百亿,车用IGBT收入暴增1759%

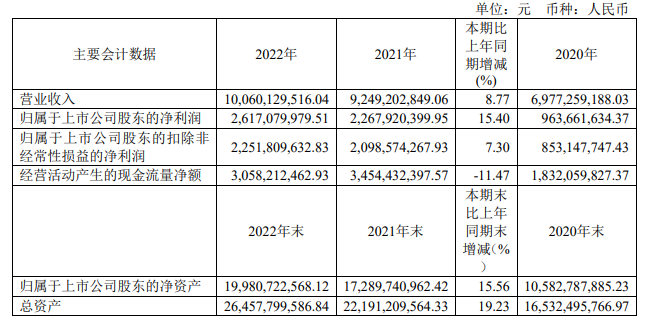

电子发烧友网报道(文/刘静)近日,华润微发布2022年年度报告以及2023年第一季度报告。报告显示,2022年全年华润微实现营业收入100.60亿元,较2021年的92.49亿元增长8.77%;对应实现的归母净利润为26.17亿元,较2021年的22.68亿元增长了15.40%。

在2022年功率器件企业业绩下滑大势下,华润微虽实现营收和净利双增长,但净利润较2021年的增速135.34%,还是出现了非常明显的放缓。据了解,2022年华润微之所以业绩能实现正向增长,主要是来自第一季度22.94%的快速增长,而第二季度、第三季度及第四季度同比增速均未超过10%。

市场环境严峻下,2022年勉强维持业绩双增长的华润微,到2023年第一季度未能保持。报告显示,2023年第一季度,华润微的营业收入为23.46亿元,较上年同期减少6.67%;归母净利润也未能保持正向增长,较上年下滑38.59%至3.80亿元。

业绩下滑的原因,很大一部分是来自市场下行因素的影响,其次是华润微为应对市场优化产品结构,研发投入同比大幅增加,以及股权激励在内的人工成本有所上升所致。

华润微业务分两大板块,即为产品与方案、制造与服务。其中产品与方案业务板块产品聚焦以MOSFET、IGBT、第三代宽禁带半导体为代表的功率半导体产品,以光电传感器、烟报传感器、MEMS传感器为主的传感器产品和以MCU为代表的智能控制三大产品领域。而制造和服务业务板块则主要是指对外提供功率半导体规模化晶圆制造与封装测试服务获取收益。详细来看,2022年华润微收入来源有何变化呢?

2022年,华润微的产品与方案实现销售收入49.47亿元,同比增长13.55%,这一板块业务收入增速较2021年的40.37%有较为明显的下降。

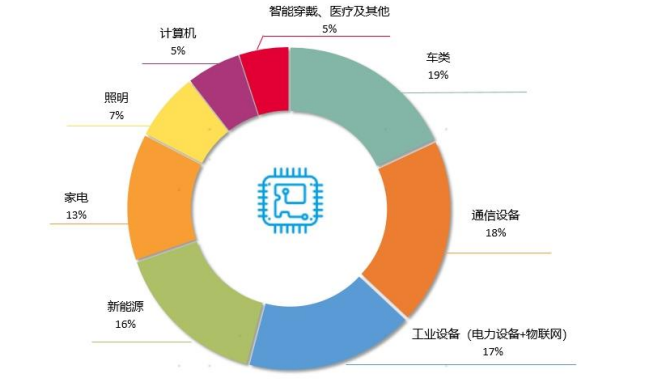

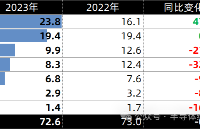

以终端应用领域来看,2022年华润微的产品与方案业务板块收入,其中车类占比19%,通信设备占比18%,工业设备占比17%,新能源占比16%,家电占比13%,照明占比7%,计算机占比5%,智能穿戴、医疗及其他占比5%。照明、家电等领域增长乏力,汽车、新能源领域增长强劲。

财报显示,2022年华润微汽车电子领域的销售规模同比增长185%,新能源领域的营收在产品与方案板块的占比从2021年8%提升至16%,销售收入从3.49亿元增加至7.92亿元,同比增长126.93%。据了解,2022年华润微发布了先进沟槽栅MOS/SJ MOS/IGBT/SiC MOS等系列化车规级产品,产品已批量供应比亚迪、吉利、蔚来、一汽、长安等车企。

图:2022年华润微产品与方案板块下游终端应用情况

以产品类别来看,功率半导体是华润微营收的最主要来源,从2016年起就贡献8成以上的营收。根据相关数据统计,2022年华润微的功率器件营收在中国排名第三、在全球排名第十三。相较2021年,华润微在中国及全球的排名有所下降。

随着IGBT模块的量产,2022年华润微IGBT产品线创造5.24亿元收入,同比增长145%,较2021年57%的IGBT增速,表现更强劲的增长。2022年华润微IGBT的收入高速增长主要来自汽车及工控市场的畅销,其中来自汽车领域的IGBT收入同比增长1759%、工控领域的IGBT收入同比增长401%。来自消费领域的IGBT的销售额占比虽然从2021年的22%下降至15%,但销售额依旧同比增长66.88%,呈现较高的速度增长。可见2022年IGBT功率器件需求之旺,近日业内又传出各大车厂及光伏厂商疯狂抢货致IGBT缺货涨价,2023年IGBT需求高景气有望持续。

除IGBT功率器件外,2022年华润微增长强劲的还有第三代宽禁带半导体产品。华润微宽禁带半导体以中高端应用推广为主,2022年碳化硅和氮化镓产品营收同比增长324%,其中特斯拉大砍的碳化硅器件华润微销售规模同比增长约2.3倍,待交订单超过1000万元。此外,2022年,华润微的功率集成模块业务收入也实现220%的强劲增长。

2022年华润微增速较为不理想的产品是MOSFET、智能控制产品、智能电网及AC-DC产品等。根据Omdia的统计,2021年华润微MOSFET销售规模在中国排名第一,高压超结MOSFET产品收入突破亿元,全年MOSFET产品销售收入同比增长33%。而2022年,华润微的MOSFET产品收入增速放缓至12%。2022年驱动及MCU产品线同比增长也从2021年的95%降至14%。智能电网及AC-DC产品收入增速从2021年1033%显著降至2022年的21%。

制造与服务业务板块,2022年实现营业收入49.49亿元,同比增长3.07%,占主营业务收入的比例为49.19%,跟产品与方案板块业务差不多。制造与服务业务板块收入增长较为乏力,拖累了企业总体的营收增速。

以地区来看,2022年华润微境外收入同比下滑3.64%,增长更多的是来自境内,该年度境内实现82.77亿元营业收入,较上年同期增长10.69%,占比82.28%。

总结来看,2022年结构化机会显现,华润微在汽车、新能源及工控领域的产品收入呈现高速增长,尤其是IGBT功率器件。车类及新能源领域的收入占比在快速提升,预计未来随着华润微深圳及重庆产线的建成,IGBT等产品在汽车及新能源的上量将持续加大。

在年度报告中,华润微也提出了2023年产品及方案业务发展的具体目标。其中IGBT产品线的目标是达到10亿元以上的销售规模,宽禁带半导体的目标是整体销售上亿元平台,高压超级SJ MOS目标是增长90%以上。一季度业绩表现不佳的华润微,2023年目标能否完成?值得期待!

-

业绩

+关注

关注

1文章

22浏览量

5865 -

华润微

+关注

关注

0文章

57浏览量

3978

发布评论请先 登录

相关推荐

内地上市公司显示驱动IC收入排名出炉!营收普遍大涨,加快产品迭代

格科微前三季度营收持续高增 净利润受汇兑损益短暂拖累

安凯微营收稳健增长,威廉希尔官方网站 引领业界

苹果Q3营收超预期!iPad销量暴增助苹果摆脱iPhone下滑困境

联电4月营收197亿元新台币 创下联电16个月以来营收新高记录

蓝思科技2023年营收利润双增 营收544.91亿同比增长16.69%

功率器件厂商IGBT收入大比拼:有人大幅备货扩产,有人供过于求暴降

华为2023年财报出炉:净利润大增144%至870亿,终端业务营收增长17.3%

全球主要半导体设备商营收统计(2023年)

工商网监

工商网监

评论