IC载板行业现状及市场深度分析

IC载板行业现状及市场深度分析

虽然近半年IC载板受到手机、计算机市场衰退影响,成长动能稍缓,但长期观察PCB领域的产业人士指出,IC载板2023年依旧能维持双位数增长水平。以产值比重来说,成长幅度能达15%以上。展望后市,依旧看好2023年PCB领域发展。

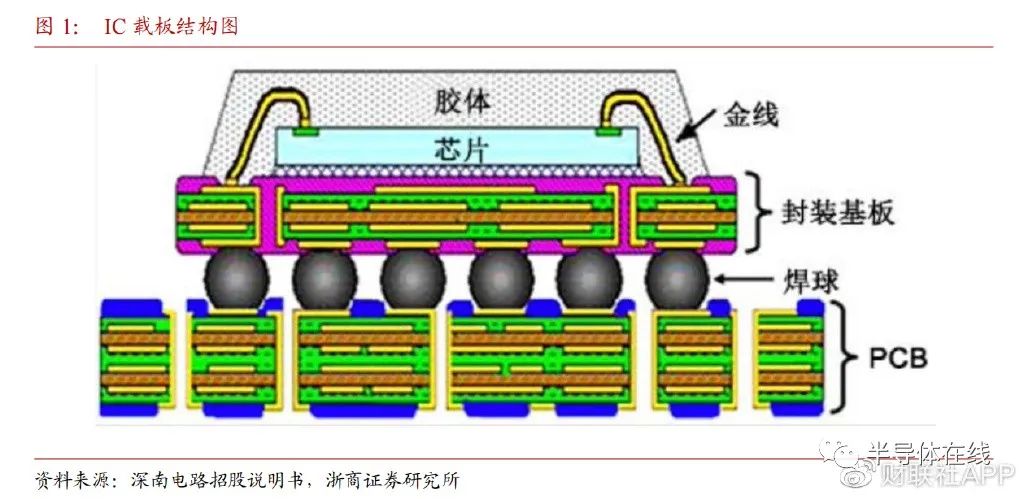

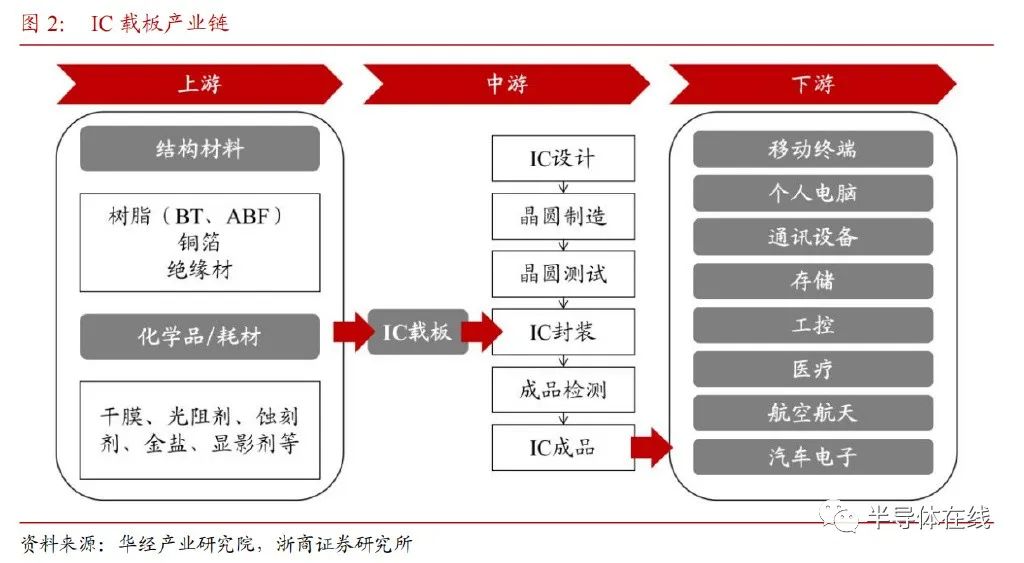

IC载板即封装基板,是芯片封装环节不可或缺的一部分。IC载板具有高密度、高精度、高性能、小型化及薄型化等特点,主要功能为搭载芯片,为芯片提供支撑、散热和保护作用。IC载板是芯片封装威廉希尔官方网站 向高阶封装领域发展的产物,是集成电路产业链封测环节的关键载体。

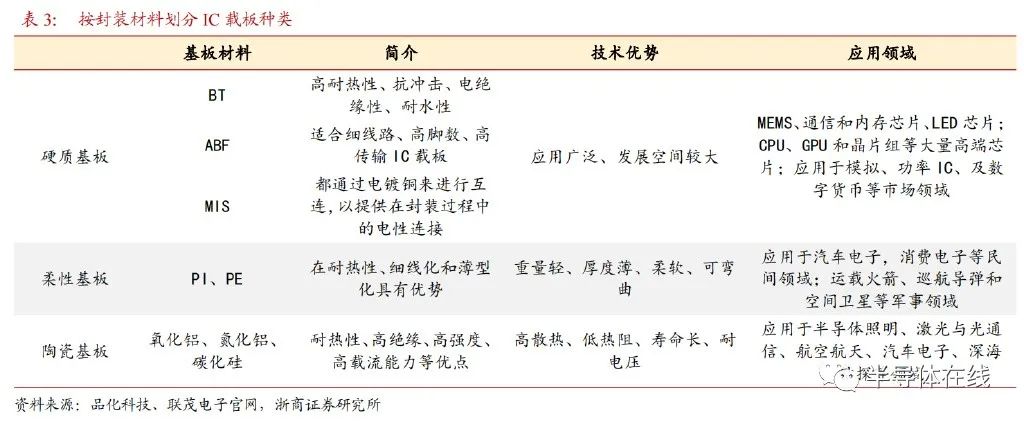

按封装材料不同,IC载板可分为硬质封装基板、柔性封装基板和陶瓷封装基板。而硬质基板的主要材料为BT树脂、ABF树脂和MIS。ABF基板材料是由Intel主导的一种材料,用于生产倒装芯片等高端载体基板。

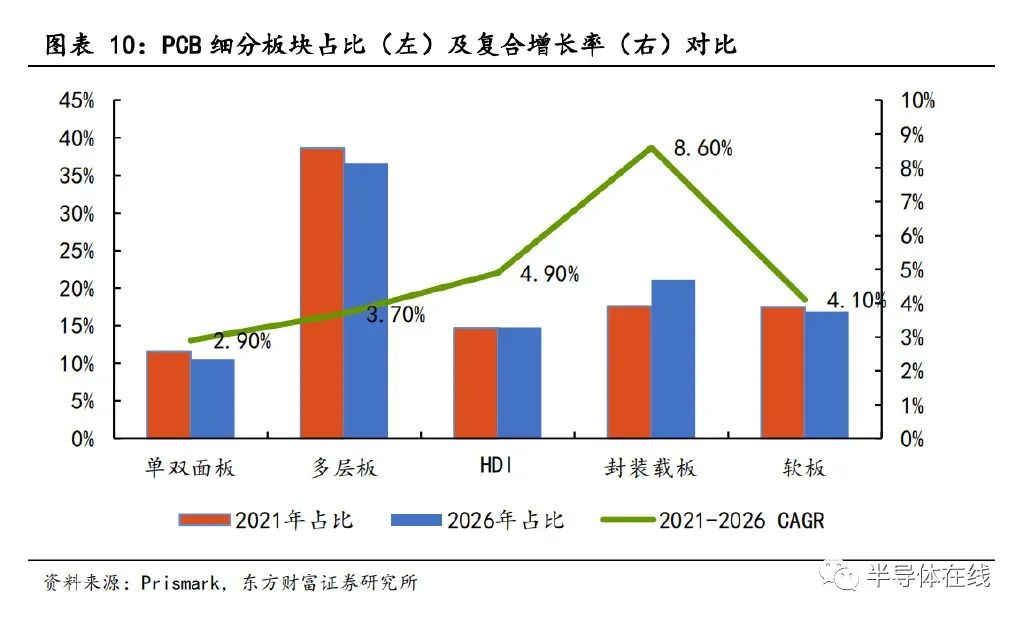

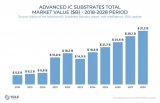

IC载板已成为PCB行业中规模最大、增速最快的细分子行业。据统计,2021年全球IC封装基板行业规模达到142亿美元,同比增长近40%,预计2026年将达到214亿美元(约1474亿元),2021-2026年IC载板CAGR为8.6%。

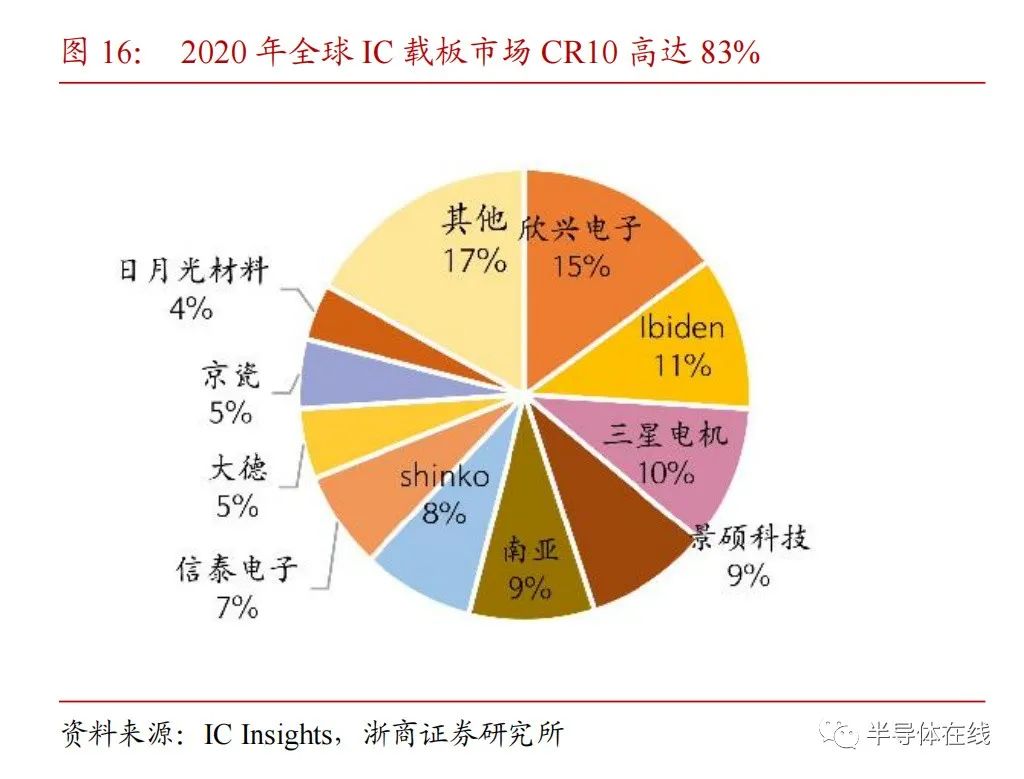

IC载板行业市场集中度较高。目前,日本、韩国和中国台湾地区的企业占据绝对领先地位,据统计,2020年全球前十大IC载板市占率约为83%,其中前三大企业为中国台湾欣兴电子、日本揖斐电、韩国三星电机,分别占据15%、11%、10%的市场份额。

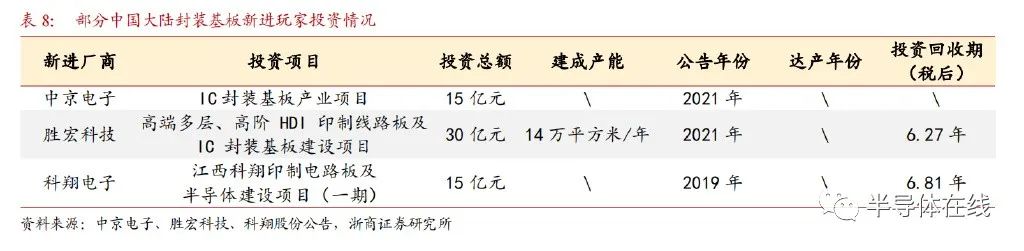

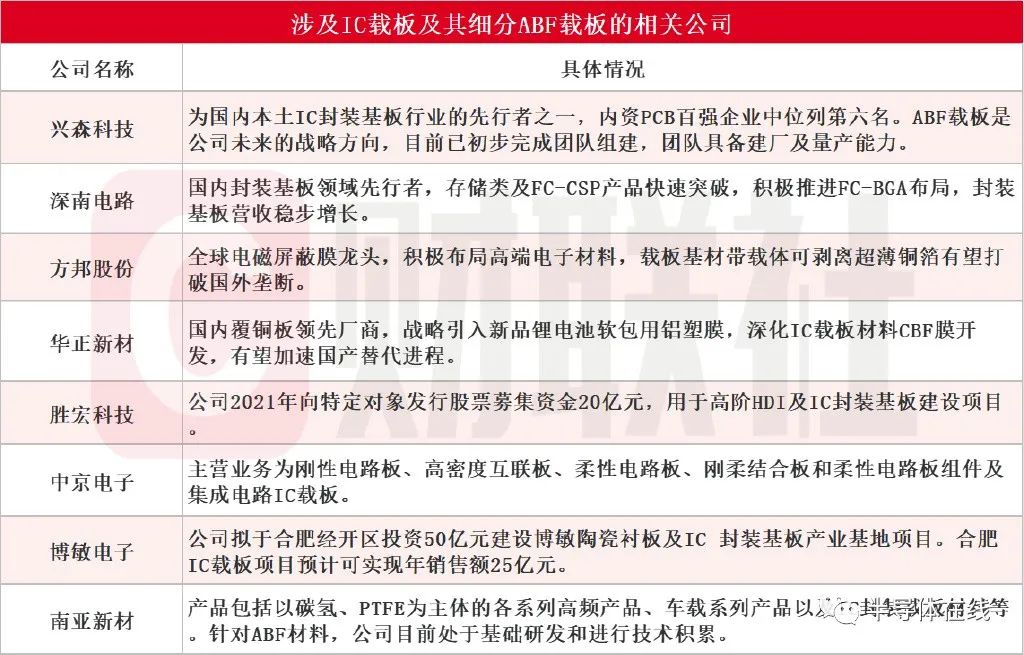

中国大陆的IC载板主要供应商有深南电路、兴森科技、珠海越亚等,主要具备BT载板量产能力。此外,自2019年起,部分主营PCB产品的厂商也陆续开始投资IC载板项目,中京电子、胜宏科技、科翔股份等新进玩家均投资数十亿用于IC载板产能建设。

浙商证券分析师蒋高振近日研报指出,从供需情况来看,目前我国封装基板产量较之需求量仍存在缺口,进口依赖程度较高,IC载板国产化进程刻不容缓。

东方财富证券分析师邹杰2月3日研报指出,IC载板项目投资周期较长,行业进入壁垒较高。中国大陆厂商市占率较低,尤其在ABF载板等高端产品领域,国产化率极低,大陆厂商替代空间巨大,具有弯道超车的机会。

Chiplet封装威廉希尔官方网站 为IC载板的增长注入新的活力,Chiplet处理器芯片市场规模的快速增长将带动ABF载板需求量的提升。先进封装威廉希尔官方网站 推升对ABF载板产能的消耗,导入2.5/3D IC高端威廉希尔官方网站 的产品,未来有机会进入量产阶段,势必带来更大的成长动能。

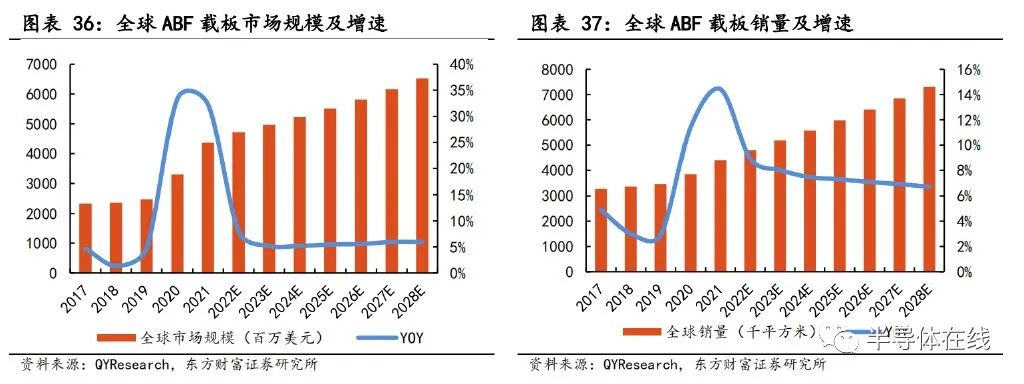

QYR预计,2028年全球ABF载板市场销售额将达到65.29亿美元,2022-2028年的CAGR为5.56%,预计2028年中国市场将达到13.64亿美元,全球占比将达到20.9%。

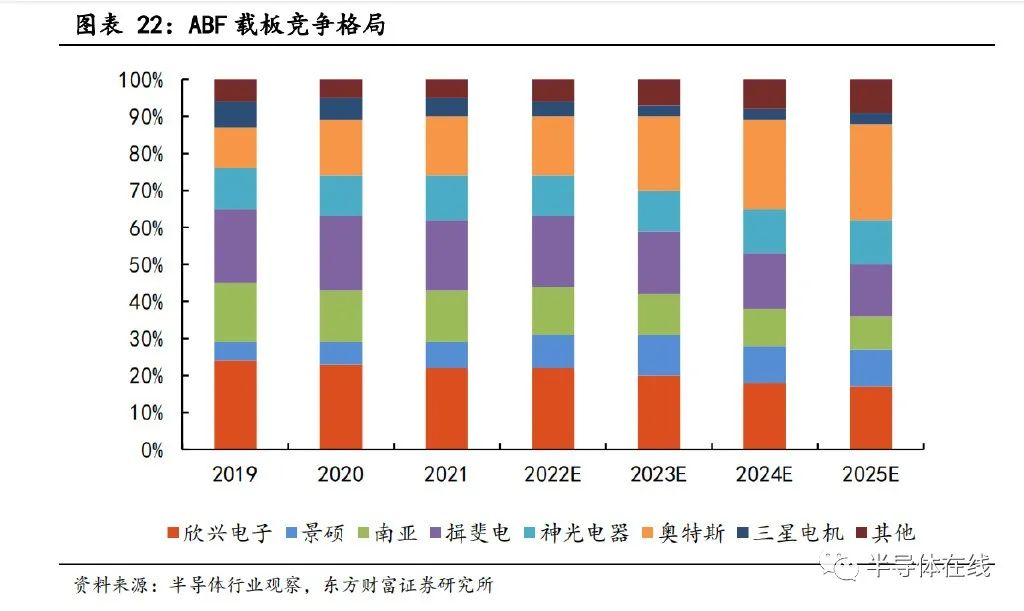

从ABF载板的竞争格局来看,目前欣兴电子、揖斐电和奥特斯三者占比较高,2021年其市占率分别为22%、19%和16%。预计新进入者及其他原有小规模供应商占有率将逐渐提升。

据不完全统计,目前涉及IC载板及其细分ABF载板的相关公司主要有兴森科技、深南电路、方邦股份、华正新材、胜宏科技、中京电子、博敏电子、南亚新材等,具体情况如下:

值得注意的是,IC载板行业的发展与下游需求联系紧密,2022年消费电子需求不及预期等情况对行业产生较大不利影响。此外,高端IC载板等仍然被韩国、日本等垄断,中国大陆多家企业也在积极研发并扩产中,产品研发、投产、验证等的节奏关系着高端产品国产化进程的快慢。

审核编辑 :李倩

-

pcb

+关注

关注

4319文章

23084浏览量

397633 -

高精度

+关注

关注

1文章

525浏览量

25455 -

IC载板

+关注

关注

5文章

54浏览量

15819

原文标题:前景可期!IC载板行业现状及市场深度分析

文章出处:【微信号:深圳市赛姆烯金科技有限公司,微信公众号:深圳市赛姆烯金科技有限公司】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

芯片封装IC载板

ic载板和pcb的区别与联系

Commvault分析新能源汽车行业数据安全现状

2.晶体和振荡器 行业研究及十五五规划分析报告(行业发展现状及“十五五”前景预测)

深度学习芯片组行业市场规模分析及发展趋势预测报告

浅谈智能照明产业的发展与研究

2024智慧交通路灯行业发展趋势及市场现状分析

先进IC载板市场的变革与机遇

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

全球先进IC载板市场分析

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

万兆电口模块的产业发展现状与前景展望

博捷芯BJCORE:划片机行业背景、发展历史、现状及趋势

工商网监

工商网监

评论