《2022年中国高成长企业级SaaS行业研究报告》重磅发布 | 第一新声

《2022年中国高成长企业级SaaS行业研究报告》重磅发布 | 第一新声

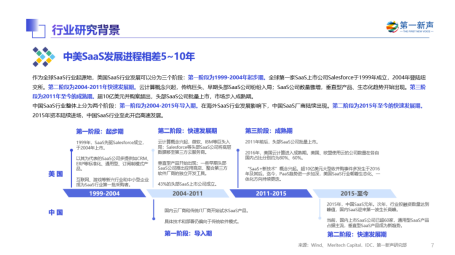

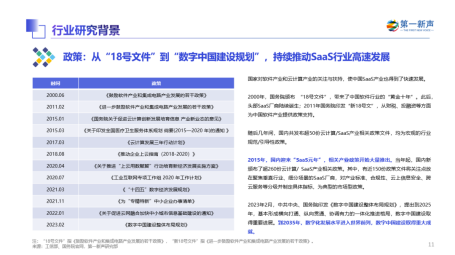

1999年,全球第一家SaaS公司Salesforce成立,并提出SaaS概念:Software as a service is a way of delivering centrally hosted applications over the internet as a service。

由于SaaS的订阅制模式打破了传统软件授权+年维护费模式的弊端,广受客户认可与好评。2004年,Salesforce上市,此后SaaS概念开始陆续传入中国,国内SaaS厂商陆续出现。

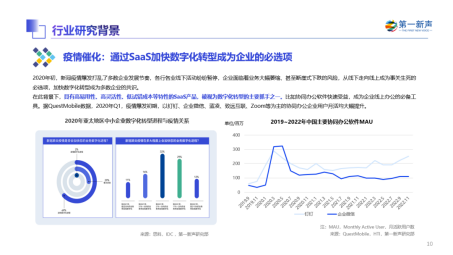

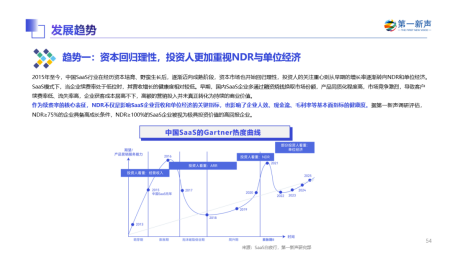

2015年,受海外SaaS企业上市和国内“双创”热潮影响,资本加速流入市场,中国“SaaS元年”由此到来,并开启了SaaS快速发展的新阶段。直到2022年受疫情封城影响、基金退出困难、海外SaaS估值大幅下滑等多方面因素的影响,中国SaaS行业开始出现KA客户尾款回收困难、腰部客户续费下滑、资本热度回调、企业融资困难等问题。

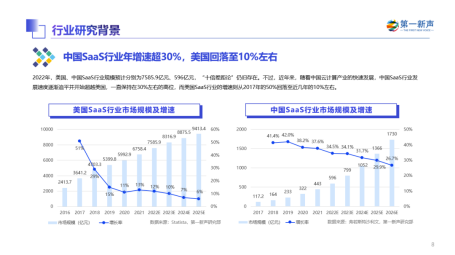

发展至今,十余年历史,中国SaaS行业一方面在资本的培育下,多个行业进入快速发展阶段,整体增速高达30%,超过美国的10%;另一方面,非理性繁荣的背后,同质化竞争严重、财务健康度参差不齐、市场增长乏力等问题开始凸显,中美“十倍差距论”的现象依然存在。

中国SaaS行业的现状究竟如何?中国SaaS企业的财务健康情况如何?中国SaaS的未来又将会走向何处?

为了解中国企业级SaaS行业真实发展现状及未来趋势,第一新声持续追踪行业动态,并自2022年12月起,面向广大行业从业者开启了报告调研问卷工作。

在近4个月时间里,第一新声通过公开数据、桌面研究、采访报道、专家访谈、社群宣传、企业用户访谈、问卷调查、企业数据征集、闭门私董会等9个主要途径,面向行业内近400位企业CMO/市场负责人、 近300位企业CIO/CDO/CTO、 近200位企业CEO、近400位投资人等四类核心人群进行有针对性的宣传,期间收到数百位大咖的一线信息、数据反馈、项目推荐、观点修改、意见与建议,最终整理完成,并正式发布《2022年中国高成长企业级SaaS行业研究报告》。

在报告完成的背后,特别感谢以下产业专家、投资机构、企业高管对本报告的大力支持(排名不分先后):

产业专家顾问:

阿里巴巴集团副总裁&(云智能)新零售行业总经理胡臣杰、靖亚资本创始合伙人何沛、《SaaS创业路线图》作者吴昊、钉钉开放平台总经理王铭、每刻科技董事长兼CEO魏美钟、北京工商大学经济学院院长倪国华、影刀创始人兼CEO金礼剑、销售易创始人史彦泽、绿洲资本创始合伙人张津剑、阿尔法公社合伙人刘罡。

投资机构:

经纬创投、光速中国、靖亚资本、信天创投、光源资本、启迪之星创投、元真创投、绿洲资本、盈动资本、天使湾创投、金沙江创投、齐芯资本、浑璞投资、华映资本、创世伙伴CCV。

企业高管及投资人:

光速中国合伙人王国栋、金沙江创投管理合伙人张予彤、小苗朗程管理合伙人方正浩、原圈科技创始人兼CEO韩剑、爱设计CEO赵充、信天创投管理合伙人蒋宇捷、智布互联创始人傅俊超、明源云合伙人&高级副总裁童继龙、微盛联合创始人王海顺、蓝凌数字化解决方案专家陈文、伙伴云联合创始人兼副总裁袁兆江、云麦科技合伙人兼CMO吴慕鸿、爱点击集团执行副总裁赵永、软银亚洲执行董事李一楠、i人事联创兼CTO王景飞、晓多科技财务总监邹雪、餐道创始人兼CEO李振宏。

部分亮点:

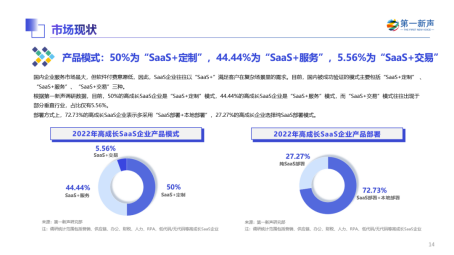

·产品模式:50%为“SaaS+定制”,44.44%为“SaaS+服务”,5.56%为“SaaS+交易”;

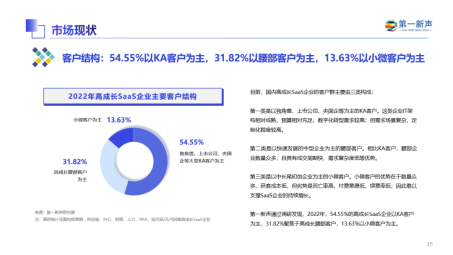

·客户结构:54.55%以KA客户为主、31.82%以腰部客户为主、13.63%以小微客户为主;

·采购渠道:“阿里云+钉钉” 已成为第一采购渠道,SaaS厂商、“腾讯云+企微” 紧随其后;

·采购关键因素:51.76%的企业关注数据安全,47.32%的企业重视产品性价比;

·当SaaS企业NDR≥75%或LTV/CAC≥3时,SaaS企业开始进入高成长阶段;

·高成长SaaS企业:KA客户NDR>90%,腰部客户50%<NDR<80%;

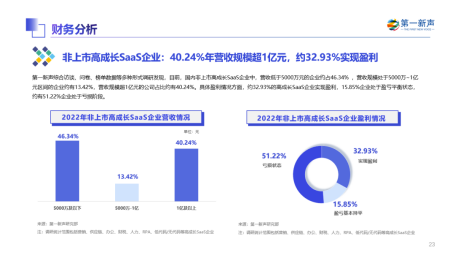

·头部上市SaaS企业:2022年H1营收规模超10亿元企业约有40%,58%企业实现盈利。

“文/Eason、Sunny、樊夏青、田艳红、子蕊”

“校对/田艳红、Rita、小新”

“策划/Eason”

审核编辑黄宇

-

SaaS

+关注

关注

1文章

363浏览量

36922

发布评论请先 登录

相关推荐

蝉联第一!赛迪报告发布,云宏虚拟化位居国产独立第三方虚拟化软件TOP1

芯盾时代荣获2024年中国最佳信创安全厂商

IDC:2023年浪潮信息销售额实现4.7%的逆势增长,跃居中国前二

云知声荣登“2023年度中国高科技高成长企业系列榜单”

华为以27.9%的市场份额摘得2023年中国企业级Wi-Fi 6市场桂冠

江波龙企业级存储正式量产一周年,交出亮眼“成绩单”

2023中国企业级存储市场:整体韧性成长,领域此消彼长

工商网监

工商网监

评论