新能源商用车行业深度报告:换电重卡,新万亿航道的发令枪

新能源商用车行业深度报告:换电重卡,新万亿航道的发令枪

1.新能源商用车渗透率持续攀升

1.1 新能源商用车月度渗透率持续提升,行业掣肘有待解决

商用车销量自 2020 年后整体承压。根据中汽协数据,商用车自 2020 年后销量成下滑 态势,2022 年共实现销量 330 万辆,同比下降 31.1%,销量整体承压。商用车销量主要 受到疫情以及宏观经济走弱拖累,同时近年国家为达成“双碳”和“碳达峰”目标,加大 了对传统能源车型的淘汰,也令以传统能源为主的商用车市场承压。

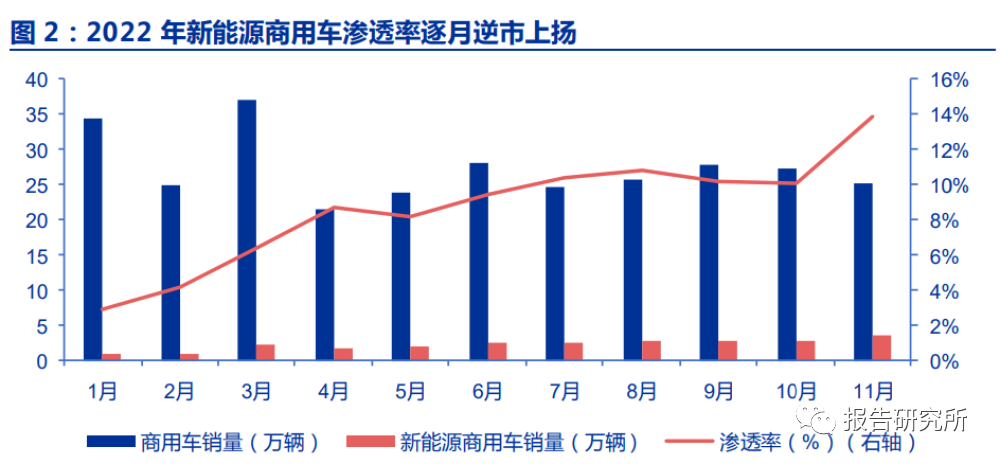

2022 年新能源商用车月度渗透率则呈现逆市上升态势。销量方面,新能源商用车在新 能源购置税刺激下仍逆市增长。11 月新能源商用车销量达到 3.5 万辆,环比提升 27.3%。渗透率方面,1 月渗透率 2.9%,年中受疫情扰动,渗透率仍持续上升,至 11 月进一步升 至 13.9%。

新能源商用车虽保持增长势能,但仍有掣肘因素制约行业发展。重卡方面,行业新能 源转型主要选择换电路线,但目前行业纯电重卡主要采用油改电平台,专用化程度较低, 同时行业电池标准尚未达成统一,换电站建设数量仍未能满足行业需求。轻微卡方面,新能源轻微卡在载重、运距、应用场景以及运载货物上仍待改善,同级别车型下,新能源轻 微卡载重量更轻,运距适合城市短距运输,应用场景也多以货运平台和租赁为主,比较适 合轻抛类货物。客车方面,新能源客车需求主要由城市公交支持,新能源客车在公路客运 和其他业务上仍不具备优势。以纯电为例,2022 年 1-11 月,新能源纯电客车用途中用 于城市公交的比例为 77%。

按渗透率和车型分,客车引领商用车新能源转型,货车紧随其后。2022 年是商用车 转型大年,其中新能源轻客、微卡和重卡销量同比实现翻倍增长,涨幅分别为 167.5%、 130.6%和 139.8%。在渗透率上,客车渗透率整体最高。具体来看,2022 年大客、中客 渗透率最高分别为 76.4%和 65.1%。中客、轻客渗透率提升最快,分别较 2021 年增加 16.5pct 和 19.5pct。新能源货车方面,销量虽取得高速成长,但渗透率仍维持低位,未 来仍有上行空间。2022 年轻卡、重卡新能源渗透率最高,分别为 5.7%和 5.2%,轻卡和 重卡新能源渗透率在货车中提升最快,较 2021 年提升 3.3pct 和 4.5pct。

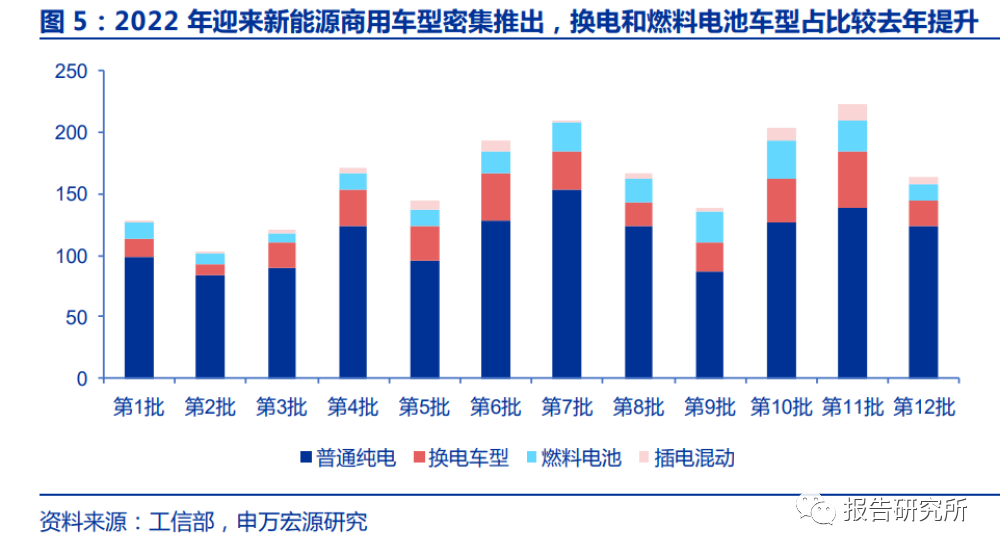

2022 年迎来新能源商用车型密集推出,换电和燃料电池车型占比较去年提升。2022 年全年工信部新能源车型推荐目录共列入 1966 款新能源商用车型,较 2021 年的 1320 款同比增加 48.9%。其中 2022 年全年换电和燃料电池车型共推出 530 款,较 2021 年增 加 233 款,占比从 2021 年的 22.5%提升至 2022 年 27.0%。2022 年新能源重卡也迎来 车型密集上市,全年共推出 14 吨以上新能源重卡 898 款。

1.2 新能源轻微卡、客车市场渗透率表现亮眼

商用车细分市场中,2022 年新能源轻微卡实现高速增长,渗透率创新高。销量方面, 2022 年 1-11 月,轻微卡销量为 157.7 万辆,同比下滑 27.9%。新能源轻微卡销量为 8.1 万辆,同比增长 68.5%,实现销量逆市增长。主要是由于新能源轻微卡购置税以及车辆养 护成本上较传统燃油车型具备优势,对轻微卡市场中的价格敏感型用户有吸引力。渗透率 方面,轻微卡渗透率 11 月达到 10.1%,随着经济进一步复苏,货运需求改善将带动新能 源渗透率进一步提高。

客车销量 8 月后重回上升趋势,带动新能源客车渗透率提升。2022 年 1-11 月,新能 源客车实现销量 4.1 万辆,同比增长 16.7%,11 月渗透率达到 21.9%,接近 2021 年 12 月高位。新能源客车销量及渗透率提升主要受益于各大城市积极推动城市公交能源转型以 及新能源客车购置税优惠以及疫情防控放松后经济复苏。后续氢能源燃料电池客车车型的 推出,客车续航里程进一步提升,有望改变目前以城市公交为主的销量结构,进一步提升 新能源客车渗透率。

1.3 新能源重卡行业蓄势待发,换电重卡销量占比维持高位

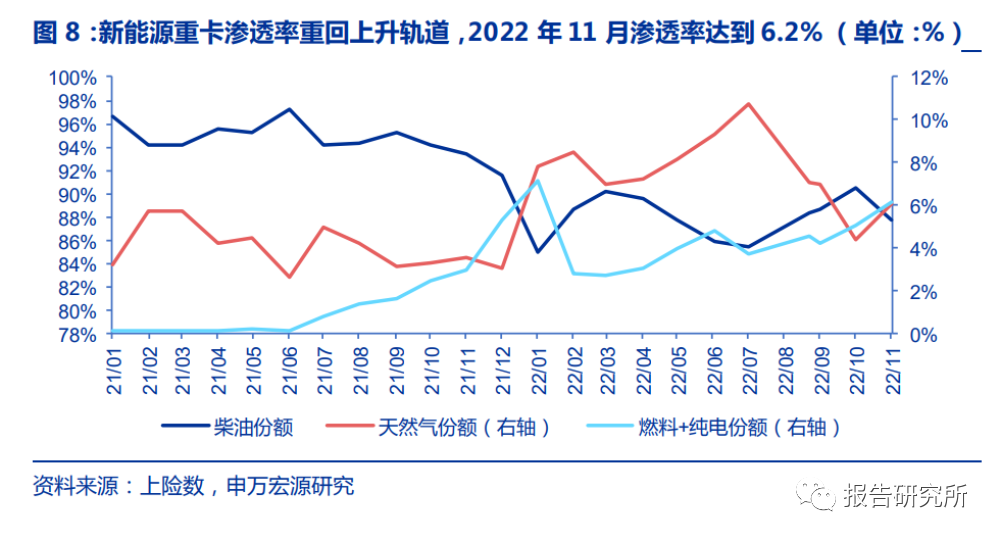

新能源重卡销量实现爆发式增长,渗透率摆脱疫情影响重拾升势。2022 年新能源重卡 实现销量 2.5 万辆,同比增长 140.7%,实现爆发式增长。新能源重卡渗透率在 2021 年实 现快速提升,至 2022 年 1 月达到 7.1%高位,后续受疫情防控影响,渗透率整体承压。自 2022 年 7 月后,新能源重卡渗透率重回上升趋势,至 2022 年 11 月达到 6.2%。预计随着 疫情防控放松以及经济活动的进一步恢复,以纯电重卡为代表的新能源重卡渗透率有望在 2023 年年中超过 2022 年年初高点 。

换电重卡成新能源重卡主流选择,在销量及渗透率层面均有亮眼表现。重卡在应用场 景及威廉希尔官方网站 上相对成熟,适合换电模式推广应用。除长途物流外,重卡大部分运输线路相对 固定,基本以点到点为主,且重卡对续航要求相对较低,因此换电站铺设相对容易。表现 在销量及占比上,2022 年换电重卡实现销量 1.2 万台,同比增长 272%。新能源重卡中, 换电重卡销量占比在 2022 年始终维持在 45%以上,至 2022 年 12 月,换电重卡占比达到 55%。换电重卡在成本及应用上具备优势,渗透率有进一步上升空间。

1.4 新能源商用车渗透率达到 10%,行业将进入需求爆发期

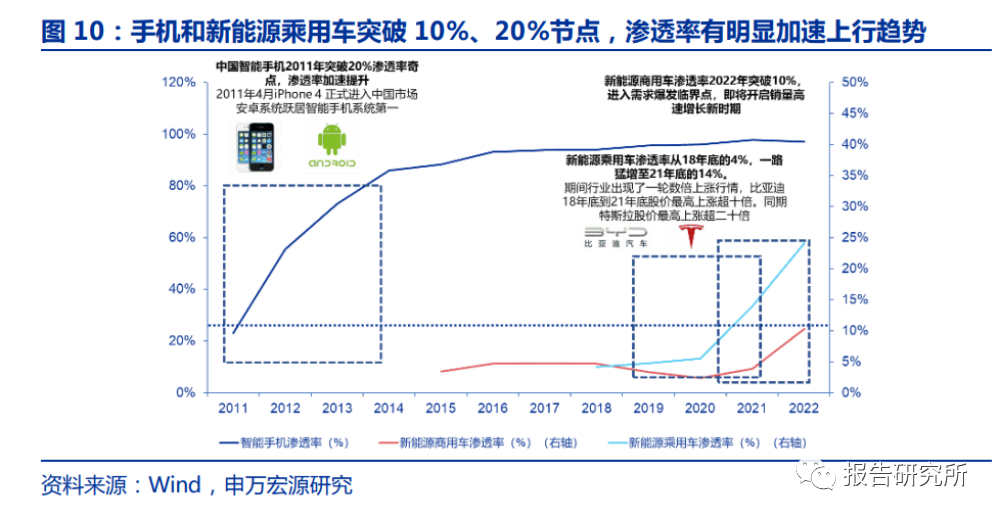

对比手机及新能源乘用车,新能源商用车处于需求爆发起点。行业渗透率有三个关键 节点:10%、20%以及 40%。渗透率达到 10%,行业将从导入期迈入成长期,行业增速将 进入新阶段;达到 20%,渗透率提升速度将进一步加快;达到 40%则意味着行业进入成熟 期,行业需求逐步见顶。其中中国智能手机行业于 2011 年进入 20%渗透率加速关口,之 后 1-2 年时间迅速突破 40%渗透率节点进入成熟期。新能源乘用车则在 2021 年渗透率达 到10%迈入成长期,行业需求还处于加速释放阶段。新能源商用车于2022 年也迈入了10% 的渗透率节点,预计未来数年将迎来新能源商用车需求爆发期。

2.政策护航新能源商用车发展

2.1 国家层面经历多轮退补,对新能源商用车销量影响有限

2023 年新能源国补完全退出,新能源货运商用车单车成本将提升。自 2017 年后,新 能源商用车在补贴方案以及补贴上限稳定退坡。到 2023 年后,国家层面的新能源补贴政策 将完全退出。以非公共领域和换电重卡普遍应用的宁德时代 281.9kWh 电池为例,2022 年理论补贴金额为 2.8 万元。若以纯电轻卡主要采用的 90kWh 电池为例,2022 年理论补 贴金额为 1.0 万元。国补完全退坡造成的新能源货运商用车成本上升预计在 1.0-2.8 万元。

新能源客车过去数年补贴退坡速度较快,退坡对纯电长车影响较大。新能源客车国补 包含度电补贴、补贴上限及财政补贴系数三部分。补贴金额为前两者取小与后者相乘得出。过去数年新能源客车退补速度较快。以比亚迪纯电客车 K9 为例,2020-2022 年单车理论 补贴金额为 9/8.1/6.5 万元,2021 年-2022 年补贴金额同比下滑 10%和 20%。2023 年国 补完全退坡预计将对非快充及快充类长客车产生较大影响,影响范围在 0.6-4.7 万元,2023 年后国补退坡影响将完全消失。

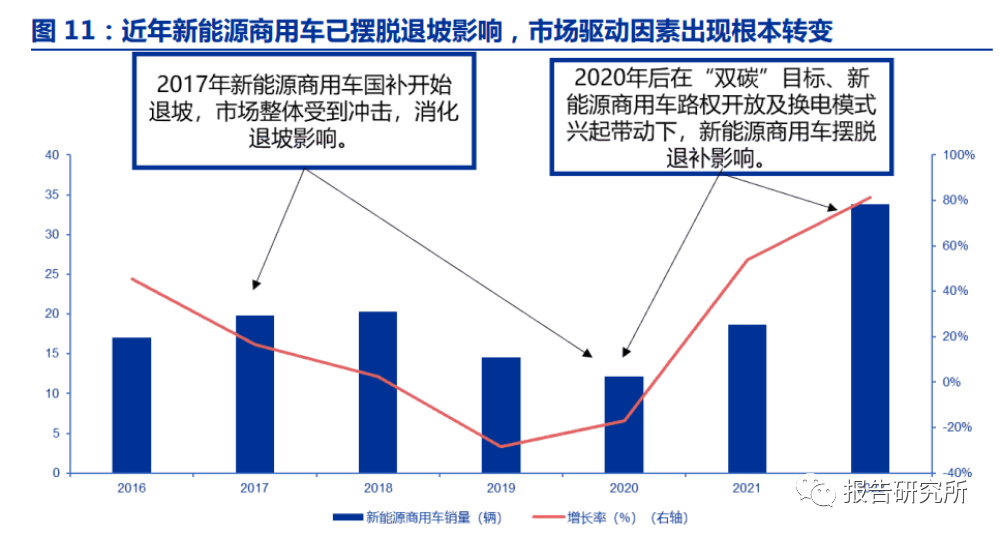

新能源商用车市场已逐渐消化国补退坡影响,能源转型、路权开放以及换电威廉希尔官方网站 发展 取代补贴成为销量增长主要因素。2017 年后数年的销量下滑,一方面来自于国补退坡带来 的吸引力下降,另一方面源于新能源车在续航以及应用场景上相对燃油车优势不大。2020 年后新能源商用车销量复苏,表明市场驱动因素已出现根本转变,原因主要有三点:①在 “双碳”目标驱动下,国家对国三及以下的柴油重卡政策逐步收紧,并加紧淘汰,支撑新 能源商用车需求;②各大城市对新能源商用车给予更多路权优惠,如扩大通行范围、延长 通行时间等;③换电模式日渐成熟,落地场景逐渐丰富。

2.2 地方政府鼓励支持政策仍在,确保行业发展动能

地方政府新能源商用车补贴仍有力度,补贴向新能源物流倾斜。与国补完全采用度电 补贴不同,地方政府针对新能源车的补贴分为里程补贴、度电补贴以及购置补贴。里程补 贴目标在于促进城市货运物流和城市配送,采取里程补贴城市包括广东佛山、浙江台州等。度电补贴则是地方政府根据新能源商用车电池容量给予购车者补贴,代表城市包括河南郑 州、浙江义乌等。购置补贴则是地方政府在用户购车时所提供的一次性补贴,采用城市包 括江苏南通、贵州铜仁、辽宁沈阳和上海市。在补贴主体上,地方政府补贴主要以企业为 单位进行。地方政府补贴政策虽保持力度,但新能源商用车市场需求推动因素已发生根本改变, 因此地方政府也在积极往改善新能源商用车使用环境的政策上发力。

地方政府新能源商用车鼓励政策转向路权优惠,旨在提高新能源商用车城市使用便利 度。新能源商用车受限于载重、续航里程,其应用场景主要在短途及城市内物流运输。传 统商用车受限于排量、噪音等因素,其城市路权受到较大限制。因此面向新能源商用车的 路权开放政策能大幅提升新能源商用车使用吸引力。目前地方政府针对新能源商用车路权 优惠政策主要集中于放松限行、优先发放货运通行证和限定区域不限行。预计地方政府路 权优惠政策将促进轻型新能源载货商用车销量增长。

换电模式兴起,各地换电基础设施建设支持措施陆续出台。换电模式最为普及的重卡, 换电车型销量在新能源重卡占比已接近 50% ,但换电基础设施建设仍存在短板,制约换电 车型普及,且重卡换电站占地面积大,需要土地政策配合。目前地方政府换电设施建设支 持措施主要包括运营奖励、换电设备购置补贴以及将换电设施用地纳入公用设施营业网点 用地。预计随着未来换电威廉希尔官方网站 标准出台,各地政府将加速相关建设政策法规落地。

2.2 预计未来还有商用车双积分、碳排政策助力行业良性发展

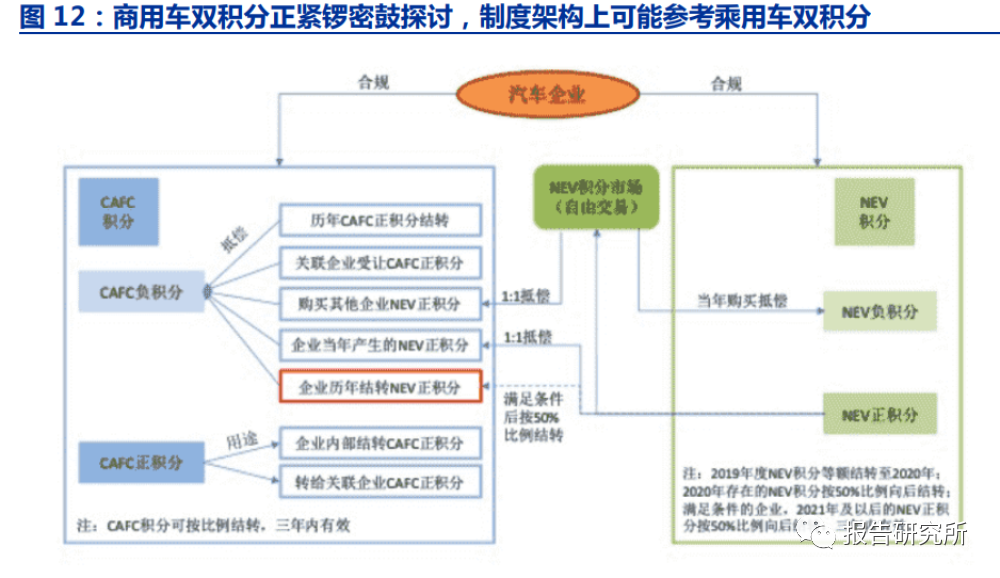

商用车双积分正紧锣密鼓探讨中,制度架构上可能参考乘用车双积分。2022 年 9 月, 工信部在新闻发布会上宣布要继续落实“双碳”目标,同时优化“双积分”管理办法,商 用车双积分政策有望加速落地。预计商用车双积分政策将与乘用车双积分政策类似,设定 商用车平均油耗,并根据车型实际油耗与平均油耗差值给予正负积分,同时允许积分于积 分市场自由交易。但在积分标准上,商用车由于种类较多,预计采取差异化平均油耗制定 标准。在惩罚措施上,乘用车负积分禁止销售新车等限制性措施也可能引入商用车双积分, 加速新能源商用车替换传统柴油、燃油车型进程。国家层面政策搭配“双碳”目标助力新能源商用车行业发展。根据《节能与新能源汽 车发展报告 2022》显示,中国 2021 年汽车直接碳排放量在 7.7 亿吨,商用车占比超过一 半。商用车减排对 2030 年实现“双碳”目标有着重要意义。2022 年 11 月,生态环境部、 工信部等十五个部门印发方案,提出到 2025 年新能源和国六货车保有量占比超过 40%, 柴油货车氮氧化物排放量下降 12%。在政策支持下,未来高排放商用车淘汰进程将加速, 新能源车型替代需求有望加速。

3.新能源经济性促进商用车销量爆发

3.1 换电方案具备经济性,参与方三赢

轻卡电动化使用成本显著下降。在购置成本上,纯电轻卡较传统柴油车型有上浮,轻 卡价格上浮在 8.9 万元。若以五年为周期进行成本测算,纯电轻卡较传统柴油车型支出下 降 7.2 万元。

具体到轻卡成本结构,5 年周期下,纯电轻卡能源成本较柴油轻卡成本下降 14.8 万元, 维保、保险及其他成本则下降 1.3 万元。

换电中卡节约成本较轻卡进一步上升。在购置成本上,换电中卡较柴油中卡高,价格 上浮约为 3 万元。若以五年为周期进行成本测算,换电中卡支出节约较纯电轻卡上升,换 电中卡 5 年总开支为 107.1 万元,较柴油中卡下降 18.8 万元。

具体到中卡成本结构,换电中卡 5 年能源成本较柴油中卡下降 17.6 万元,维保、保险 及其他费用降幅则在 4.3 万元。

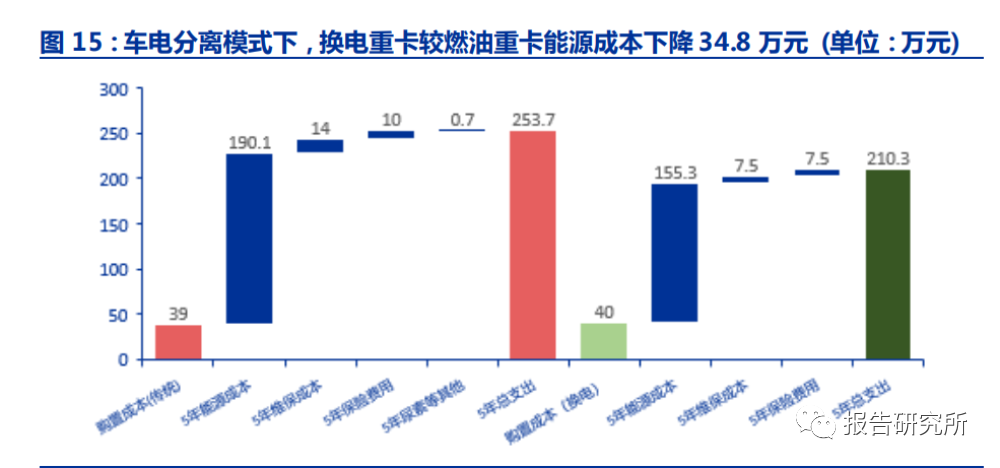

车电分离及换电模式下重卡受益程度最高,成本节约更加明显。若按照燃油重卡百公 里油耗 40L/100km 和换电重卡电耗 160kWh/100km 测算。在采用车电分离模式下换电 重卡 5 年能源成本 5 年总支出 210.3 万元,较传统重卡 5 年总支出 253.7 万元下降 43.4 万元。

具体到重卡成本结构,换电重卡 5 年能源成本较传统重卡下降 34.8 万元,维保、保险 及其他费用则下降 9.7 万元。在车电分离模式下,换电模式能实现车主、货车主机厂以及 电池厂商三方共赢。

换电重卡增重总体可控,未来随着集成化专用平台推出,重量有望进一步下降。目前 市面销售纯电重卡以换电车型为主,换电重卡车型较燃油重卡车型在整备质量上有一定提 高,主要品牌纯电整备质量提升在 1 吨-2.2 吨,幅度在 10%-20%,以换电重卡普遍使用 的宁德时代 282kWh 电池为例,电池重量在 2 吨,与重卡增重幅度接近。随着后续纯电专 用平台和高能量密度电池的推出,预计纯电与燃油车型重量差距将进一步缩小,并提高换 电车型吸引力。

市场三种换电方案共存,顶吊式方案最早开启商业化落地。目前市场主流商用车换电 方案分别为顶换式、侧向换电以及整体双向换电。顶换式方案最早开启商业化落地,其技 术相对简单,采用传统减速带机械定位,较适合应用于司机经过丰富培训的封闭场景,如 矿山、港口等,换电时间整体在 3-5 分钟,代表有玖行能源。侧向换电对司机驾驶威廉希尔官方网站 要 求不高,但其智能化设备要求较高,需配置激光雷达,因此成本较高,该方案适用于城市 牵引车及搅拌车,整体换电时间也在 3-5 分钟,代表企业有金茂科易。整体双向换电主要 采用适用于双侧换电车型,采用双向换电模式成本在三种方案中最高,其优势在于不占用 货箱空间,适合受轴距限制的矿卡车型,换电时间可控制在 5 分钟内,代表企业包括国网 电动。

目前应用最广的换电方案为顶换方案,重卡换电站标准加速落地。重卡换电站建设现 时以顶换模式为主,除玖行外,宁德时代、博众精工、瀚川智能等也加入顶换方案换电站 建设。制约换电重卡痛点主要集中于建设及接口标准不统一。2022 年 8 月,中汽协发布 《电动中重型卡车共享换电站建设及换电车辆威廉希尔官方网站 规范》,对重卡换电站换电系统、电池 包、换电车辆威廉希尔官方网站 进行规定。随着换电站标准逐步统一,换电站规模经济优势也将逐渐凸 显。

审核编辑 :李倩

-

新能源

+关注

关注

26文章

5464浏览量

107442 -

燃料电池

+关注

关注

26文章

959浏览量

95183 -

商用车

+关注

关注

0文章

97浏览量

11023

原文标题:新能源商用车行业深度报告:换电重卡,新万亿航道的发令枪

文章出处:【微信号:深圳市赛姆烯金科技有限公司,微信公众号:深圳市赛姆烯金科技有限公司】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

福田卡文汽车发布首款新能源商用车乐福全球VAN

徐工汽车荣获2024中国商用车黑科技大赛两项大奖

徐工汽车荣获新能源商用车领域两项大奖

广汽集团发布新能源商用车战略

中科慧眼再获多家头部商用车主机厂量产定点

启源芯动力:千站织绿网,赋能新能源,一路领跑重卡充换电行业

亿纬锂能与远程新能源商用车合作共塑杭州绿色公交新风貌

速锐得远程解码新能源商用车核心BMS电池管理系统CAN数据及应用

工商网监

工商网监

评论