2023年开年融资金额超20亿!国产SiC产业链逐渐完整,汽车、储能产品落地

2023年开年融资金额超20亿!国产SiC产业链逐渐完整,汽车、储能产品落地

电子发烧友网报道(文/莫婷婷)近年来,SiC功率器件的大规模上车,国内外厂商的SiC衬底、器件的产能扩充项目也在加速推进。例如业界龙头Wolfspeed在2022年4月启用了位于Mohawk Valley的SiC晶圆厂,并开始投产8英寸SiC衬底。又在今年1月份与采埃孚合作,斥资超20亿欧元在德国萨尔州建厂。

在国际大厂布局的同时,国产碳化硅厂商也在加速追赶,争抢当下最火热的汽车、储能等市场。2022年国内已有不少SiC扩产项目启动、竣工,进入2023年,碳化硅产业链在投融资发方面也是动作频频。那么,当下国内碳化硅产业发展情况如何,产业链发展瓶颈又是在哪呢,在汽车市场的落地情况如何?

器件环节国产化率大大提升,衬底、外延环节还需加快威廉希尔官方网站 攻坚

由于采用碳化硅晶片作为衬底制造的半导体器件具有高功率、耐高压、耐高温等优势,可用于新能源汽车、光伏、储能、电源、轨道交通等领域,其中新能源汽车的应用占比达到六成作用,是对碳化硅的消耗和拉动作用最强的应用领域。

但目前,碳化硅产业链还存在供需失衡的情况。以新能源汽车领域的需求为例进行推算。在需求方面,调研机构Strategy Analytics预计到2025年全球新能源汽车销量将达到2240万辆,假设每一辆新能源汽车都用上了碳化硅器件,在保守的情况下,高压平台的碳化硅需求量会在219万片,中高压平台则会到437万片。在供给方面,据三安光电以及市场调研机构的数据预测,预计2025年全球碳化硅衬底总共是282万片,其中中国达到89万片,中国以外的地区是193万片。整体来看,产能缺口将达到400万片以上。

据中国电子材料协会根据投资项目的统计数据显示,当前规划的碳化硅产能是200万片/年。但实际上投资有衰减,规划的产能也大于实际落地的产能,目前实际落地的产能约有11万片。由此来看,碳化硅供应在短期内还是相对紧张的。

市场的需求增长对碳化硅产业链来说是利好消息,这意味着产业链玩家有巨大的市场机会。目前,碳化硅供应链大致可以分为衬底、外延、器件三大环节,器件包括设计、制造和封测。

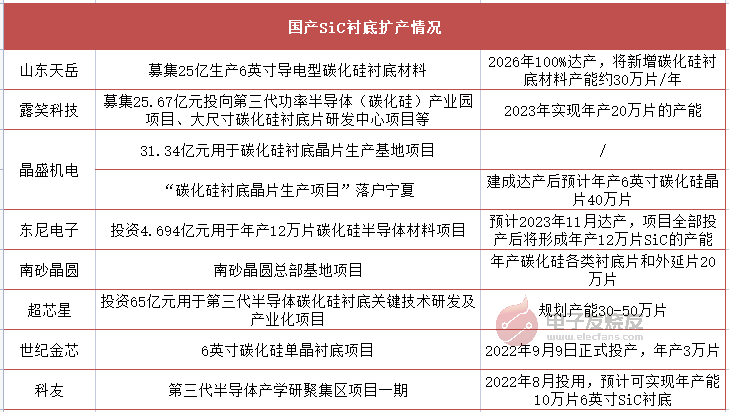

在威廉希尔官方网站 难度上,衬底的威廉希尔官方网站 难度最大,其次是器件,再是外延。从国际市场来看,Wolfspeed是碳化硅衬底领域的龙头企业,全球市占率位列第一。目前,主流碳化硅衬底尺寸为6英寸,但Wolfspeed、ST、英飞凌等国际大厂也在布局8英寸衬底市场,预计在未来3~5年会实现8英寸。我国目前是从4英寸向6英寸过渡的阶段,值得关注的是,天岳先进、露笑科技等国内企业也在加速追赶碳化硅衬底8英寸节点。

“当然这里面有一个瓶颈:上游碳化硅衬底怎么才能做得更成熟,怎么把这个尺寸转移到更大的尺寸。因为如果碳化硅衬底的威廉希尔官方网站 不成熟,就没办法做一个更大晶圆的产业化制造。”中电科55所化合物产品部副主任刘柱主任在公开演讲时提到。

衬底能决定整个碳化硅产业的发展格局,因此碳化硅衬底制备是最具关键性的,在Wolfspeed等国际大厂面前,国产玩家还需持续关注衬底工艺威廉希尔官方网站 和良率提升。近两年的部分投产项目预计也将逐渐有所成效,包括山东天岳在2022年上市时募资的25亿元,将在2026年达产,实现30万片/年的碳化硅衬底材料产能,东尼电子的碳化硅半导体材料项目将在今年11月投产,实现年产12万片碳化硅半导体材料。

电子发烧友网根据公开资料整理

外延环节的国际主要玩家有科锐、道康宁,国产碳化硅外延片玩家有天域半导体、希科半导体等,国产碳化硅外延片设备玩家有北方华创、晶盛机电等。在2022年第一季度北方华创的碳化硅外延设备已售25台,在手订单有50台。今年2月4日,晶盛机电正式发布了6英寸双片式碳化硅外延设备新品。

种种进展表明,国产碳化硅设备在碳化硅扩产周期内也迎来了需求上涨。但赛迪顾问新材料产业研究中心首席分析师李龙在公开演讲时提到,“国产碳化硅设备厂商的设备虽然已经在市场实现销售,但是整体来看我国的设备企业整体的水平依旧有待提高。”

在器件环节,产品包括SiC二级管、SiCMOSFET、全SiC模块、SiC混合模块等,国产代表厂商有瞻芯电子、芯聚能半导体、爱仕特等。目前国际上的碳化硅二极管产品的击穿电压涵盖600V-3300V,国内碳化硅二极管已经实现650V-1700V的供货,另外泰科天润的3300V/50A SBD也已批量生产。李龙认为器件环节在设计上跟国际水平相差不大,主要卡在制造环节。目前来看,全球主要产能还是集中在美国龙头企业手中。

近三月超14起融资,资本加持碳化硅各产业链

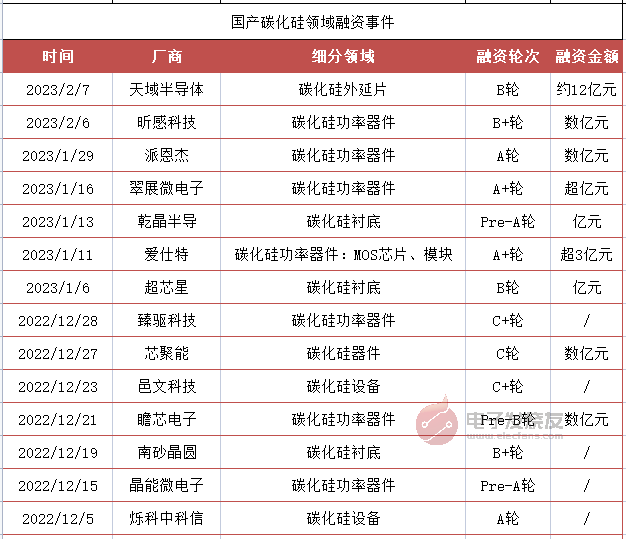

在2023年开年,资本对碳化硅领域的关注有增无减。根据不完全统计,2022年国内碳化硅领域有超过30起融资案,合计金额超过33亿元。仅仅是在2022年12月,就有7个融资案,包括臻驱科技、芯聚能、邑文科技、瞻芯电子、南砂晶圆等。进入2023年,从1月份至今,也有7家碳化硅企业完成融资,设计碳化硅衬底、外延片以及器件三大环节,合计金额超过20亿元。

在电子发烧友网统计的融资案中,融资金额最大的属天域半导体的B轮融资,约12亿元。官方表示,本轮融资资金将继续用于增加碳化硅外延产线的扩产以及持续加大碳化硅大尺寸外延生长研发投入。

公开资料显示,天域半导体是国内最早实现第三代半导体碳化硅外延片产业化的企业,也是国内最早实现6英寸外延晶片量产的企业,从其融资历程发现,公司曾获得哈勃投资、比亚迪等入股。

在碳化硅功率器件领域,昕感科技、派恩杰、翠展微电子、爱仕特均在今年完成超亿元的融资,其中爱仕特完成超3亿元的A+轮融资,官方表示本轮融资将用于加速车规级碳化硅功率MOS芯片研发与威廉希尔官方网站 创新。在2021年12月,爱仕特宣布公司已量产20余款采用6英寸威廉希尔官方网站 的650V-3300V全系列 SiC MOSFET 产品,并且与多家车企达成合作。

电子发烧友网根据企查查、天眼查数据整理

不难发现,国内碳化硅各个产业链环节的厂商在近两年快速成长,而完整的产业链正是国内碳化硅市场发展的关键。刘柱主任公开表示,目前国内化合物半导体以采用IDM模式为主,所以从整个产业链来看,碳化硅衬底国内在这一块也是比较成熟的,虽然在良率、尺寸等方面跟国外还有一些差距,但是整个供应链是可以保证完整性。此外,从外延到工艺制造,再到封测,国内也是具备完整的能力。

碳化硅大厂开展全产业链布局,国产碳化硅企业与车企合作加速产品落地

在应用端,不管是国外企业还是国内企业,最终的产品能否完成车规级验证,顺利落地新能源汽车、储能等终端市场才是最终的目的。在这方面,Wolfspeed与奔驰、通用汽车等,安森美与大众,还有英飞凌与现代集团,都是合作伙伴,此外英飞凌还将为汽车制造商Stellantis预留2025年至2030年产能。

意法半导体财报显示,公司已有82家碳化硅客户,2022全年在汽车和工业用碳化硅领域实现7亿美元的营收,并计划在2023年超过10亿美元。在2022年增加了25 个项目中有 60%是针对汽车客户的。

碳化硅为大厂们带来丰厚的回报,预计在2023年他们将分出更多的精力去打造碳化硅市场。

在国内厂商方面,在2022年11月,三安光电披露全资子公司湖南三安与新能源汽车客户达成合作,湖南三安将从2024年到2027年间为其提供碳化硅芯片,到2027年预估该金额总数为38亿元(含税)。据了解,三安光电也开拓了包括威迈斯、比亚迪、阳光电源、格力等包括汽车、储能、家电等领域的客户。

当下,碳化硅市场竞争越来越激烈,可以说2023年的碳化硅市场将是“热闹”又“忙碌”。一方面,国内厂商在不断追赶国际厂商威廉希尔官方网站 的同时,还与国内其他厂商之间开展市场份额之争;另一方面,车企也在抢购有限产能的碳化硅订单。

谈及未来碳化硅市场的发展趋势,李龙公开表示,当前龙头企业正在加速全产业链布局,像科锐、罗姆等等龙头企业都是IDM企业,这种全产业链布局的方式给他们带来更大的市场竞争力。随着碳化硅衬底威廉希尔官方网站 不断地完善,衬底企业有可能会向外延领域延伸,甚至有可能向下游器件制造领域延伸。同时,传统车规的供应芯片企业,也有可能通过收并购方式反向向上游环节拓展,到时候市场竞争会愈加激烈。

从当下的发展趋势来看,碳化硅各个产业链的企业正专注在各自的市场中,当在各自的细分市场站稳脚跟时,才会朝着全产业链布局的方向发展。只不过,汽车厂商向上游延伸已有案例。例如在上述统计的融资事件中,12月份完成Pre-A轮融资的晶能微电子正是吉利投资成立,专注于功率半导体模块的研发。

此外,小鹏汽车作为是国内率先采用碳化硅威廉希尔官方网站 的汽车企业之一,也早已展开布局,并且投资了瞻芯电子等碳化硅企业。此外,在碳化硅企业的投融资历程中,也能看到小米集团、华为以及上汽集团、比亚迪等车企的身影。例如瞻芯电子的A++轮融资获得了小米集团以及广汽投资等机构的投资。天域半导体的天使轮、A轮以及A+轮都出现了哈勃投资、比亚迪的身影。

总结

由于第三代半导体的材料相较于第一代、第二代有非常优异的性能优势,2023年碳化硅功率器件在下游终端渗透率将越来越快,下游应用呈爆发式增长。在碳化硅上游,碳化硅衬底、外延以及器件厂商备受资本关注,新品迭代加快,并且在与车企合作的过程中加速产品落地。

-

融资

+关注

关注

0文章

171浏览量

21294 -

碳化硅

+关注

关注

25文章

2755浏览量

49032 -

汽车

+关注

关注

13文章

3507浏览量

37292

发布评论请先 登录

相关推荐

山东海辰长时储能一体化零碳产业园项目开工

网思科技完成A+轮融资,累计融资金额超亿元

喜讯!华秋电子宣布完成新一轮3.1亿元融资

2023年33家储能企业IPO获受理!疯狂吸金扩产,总募资339亿

2024开年人形机器人赛道热火朝天 已吸金超60亿元人民币

投资金额已超20亿元!哪吒汽车赴港IPO!启动?

2023年国外移动机器人行业融资收购情况

2023年机器人领域融资金额超150亿

华秋2023年度大事记~~

华秋2023年度总结 | 聚焦发展,勇往直前

新年惊喜!盖楼有奖~一起来见证华秋2023年度高光时刻吧

跨周期,创未来!华秋喜获中国产业互联网十周年-杰出企业

天合储能位居BNEF“2023全球储能产品及系统集成商可融资性”榜单Top行列

工商网监

工商网监

评论