负极材料的成本与盈利分析

负极材料的成本与盈利分析

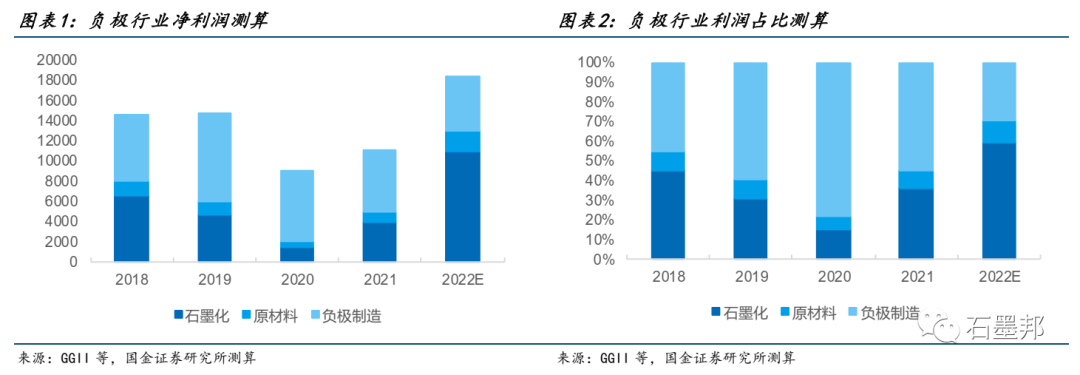

负极供需走向均衡,产业链利润将重新分配。21 年-22 年 Q3,由于能耗双控政策导致石墨化产能的紧张,负极经历了一轮紧缺周期,整体产业链利润持续提升。但从利润分配来看,石墨化占据了绝大多数利润,负极制造环节利润占比从 2020 年的 78%降低至 21 年的 30%,平均吨利润下降约 2000 元。22 年 Q4 开始,随着负极头部企业石墨化产能的释放,石墨化价格逐步回归, 负极供需趋于均衡,产业链利润重新分配。部分降本将让利给电池厂,而个体的负极厂商的盈利将取决于石墨化自供率及石墨化成本。

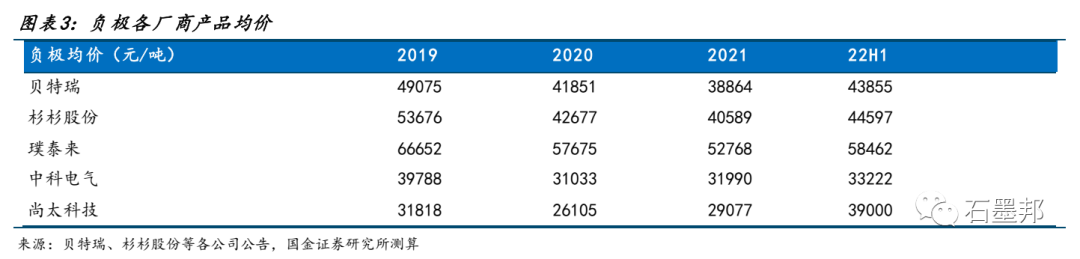

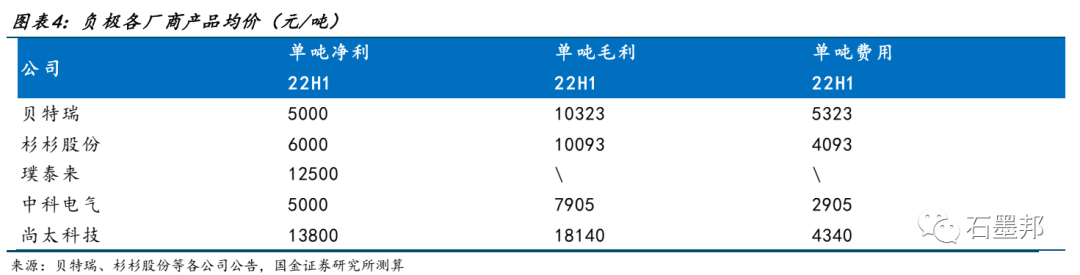

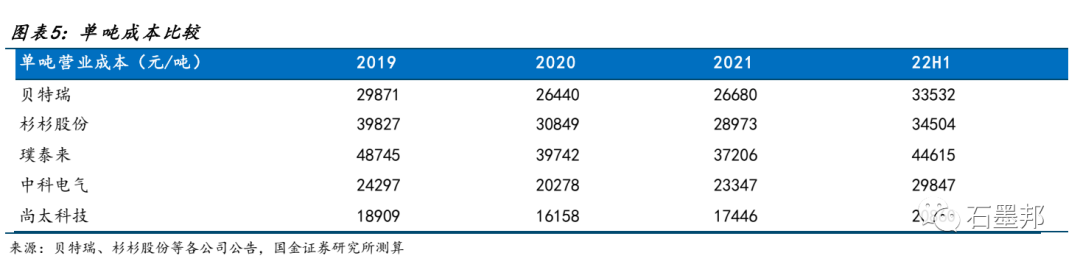

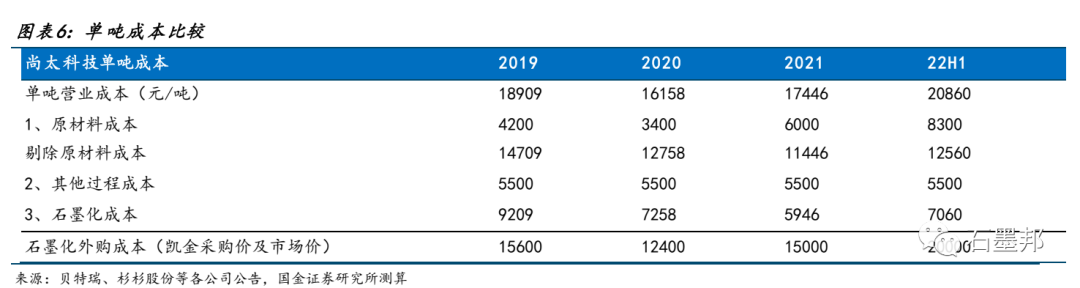

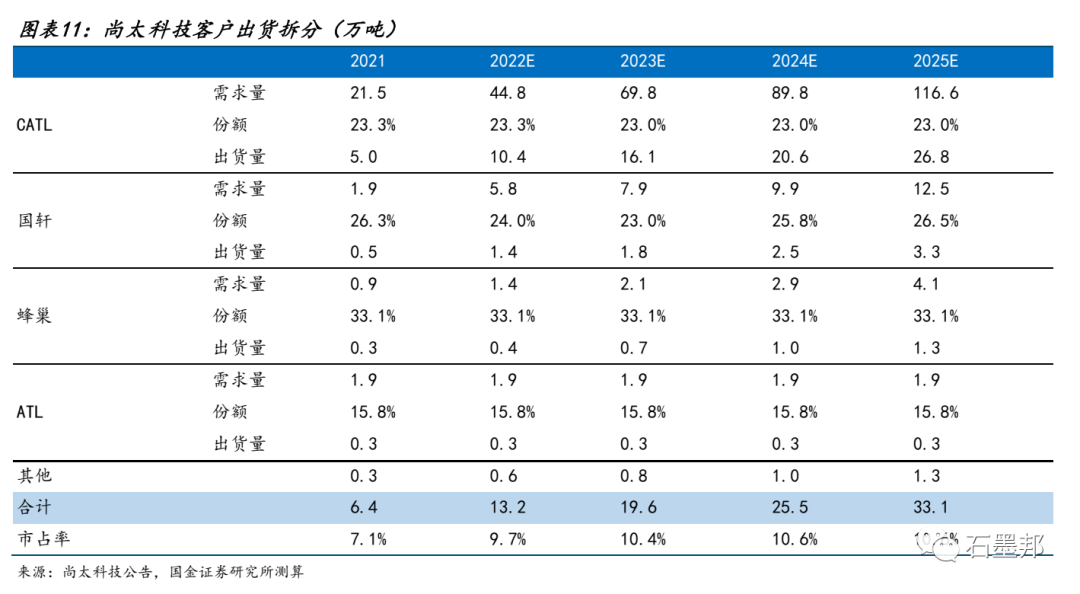

产品与成本共同影响负极盈利,高石墨化自供率受益。由于负极行业的差异化属性,负极单吨盈利由成本+威廉希尔官方网站 溢价共同构成,高端负极具有威廉希尔官方网站 溢价,盈利水平较高,低端负极差异化较小,主要比拼成本。从单吨费用看,各家差异不大,主要在于单吨价格与营业成本,璞泰来、杉杉股份、中科电气、贝特瑞、尚太科技 22 年 H1 单吨营业成本分别为 3.35、 3.45、 4.46、 2.98、 2.08 万元/吨,尚太科技远低于其他负极公司,主要由于石墨化自供率领先,受益石墨化价格上涨周期, 最终导致尚太科技 22H1 单吨净利约为 1.38 万元/吨,领先其他负极公司。

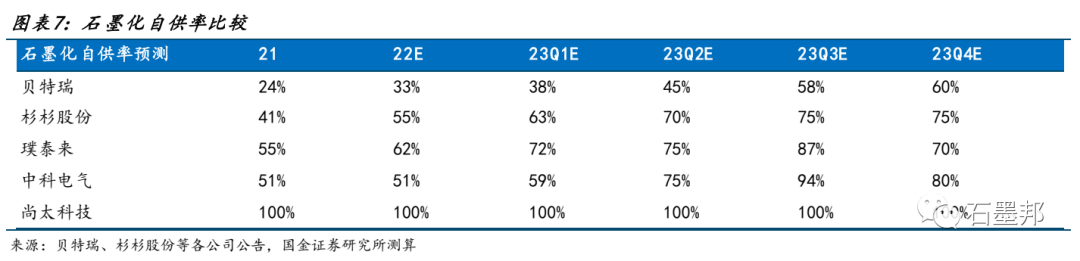

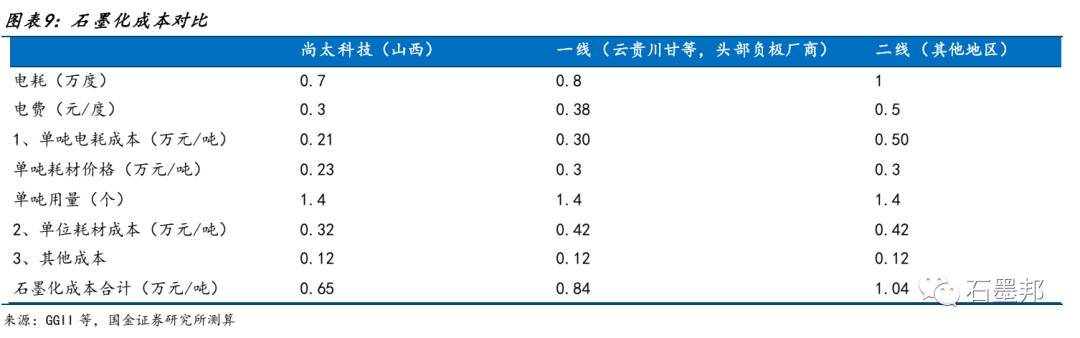

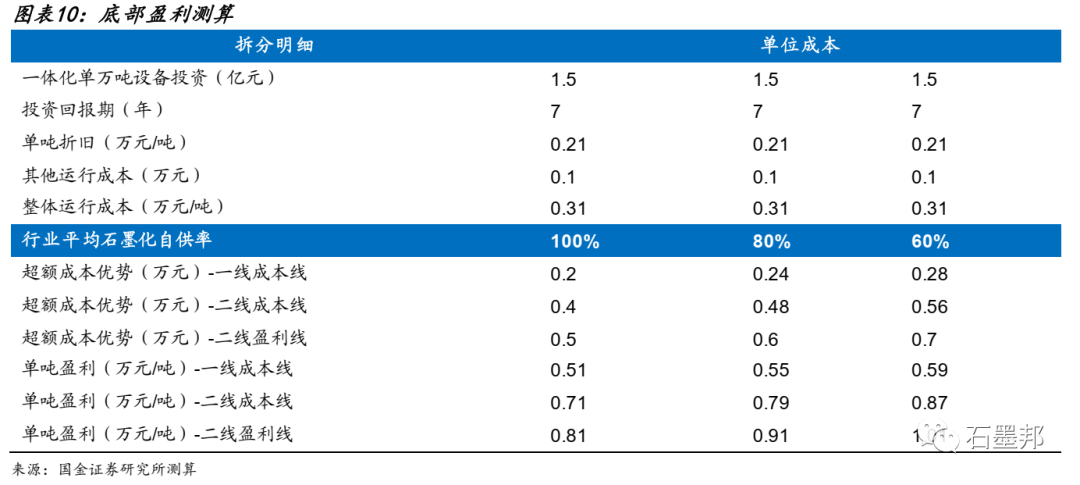

头部负极厂商石墨化产能逐步释放,开始比拼石墨化成本。考虑产能爬坡, 除贝特瑞以外, 我们预计 23 年 H2 开始各家负极厂商石墨化自供率均将达到 70%-80%水平,进行石墨化成本的比较。拆分石墨化成本看,目前尚太科技成本预计最低,单吨成本约为 6500 元,一线负极厂商预计 8500 元,二线代工厂商预计 10000 元,主要来源于电耗电费及耗材自制优势。中性预测下, 80%行业平均自供率,打到二线成本线,预计成本最低的尚太科技吨利润在 8000 元左右,若一线产能全部替代二线产能,尚太科技吨利润预计在 5000-6000 元左右。

一、 如何对比负极各家盈利?

从行业角度看, 21-22 年石墨化紧缺导致负极紧缺,负极整体产业链单吨盈利水平呈现上升。但由于石墨化主要由第三方代工厂提供,因此虽总体利润提升,但负极制造环节的单吨盈利及占比有所下降。

从个体看, 由于负极产品差异化较大,影响价格及成本,因此需要相结合来对比。

价格端:负极各家厂商的均价差别较大,这取决于成本+威廉希尔官方网站 溢价。璞泰来、杉杉股份以中高端为主,产品均价领先,中科电气、尚太以中端负极为主,主打性价比,均价相对偏低。

费用端:我们以 22 年 H1 拆分来看(璞泰来由于报表将石墨化、负极拆分,故剔除),单吨费用整体差异不大,中科电气整体费用管控较好。

成本端:我们可以将负极的成本拆分为:1)石墨化+2)原材料 3)其他过程成本(如造粒粉碎筛分等)。主要是因为高端负极采用的原材料成本更高,但其他工序上的成本差异我们认为可以暂时忽略。

从单吨营业成本来看,尚太科技远低于其他家,一方面尚太科技的产品均价要低(意味着原材料成本低),另一方面尚太科技生产成本低(意味着石墨化自供率高及成本较低)。结合行业及可比公司数据看,尚太科技石墨化成本远低于市场价,是尚太科技单吨净利保持高位的核心原因。

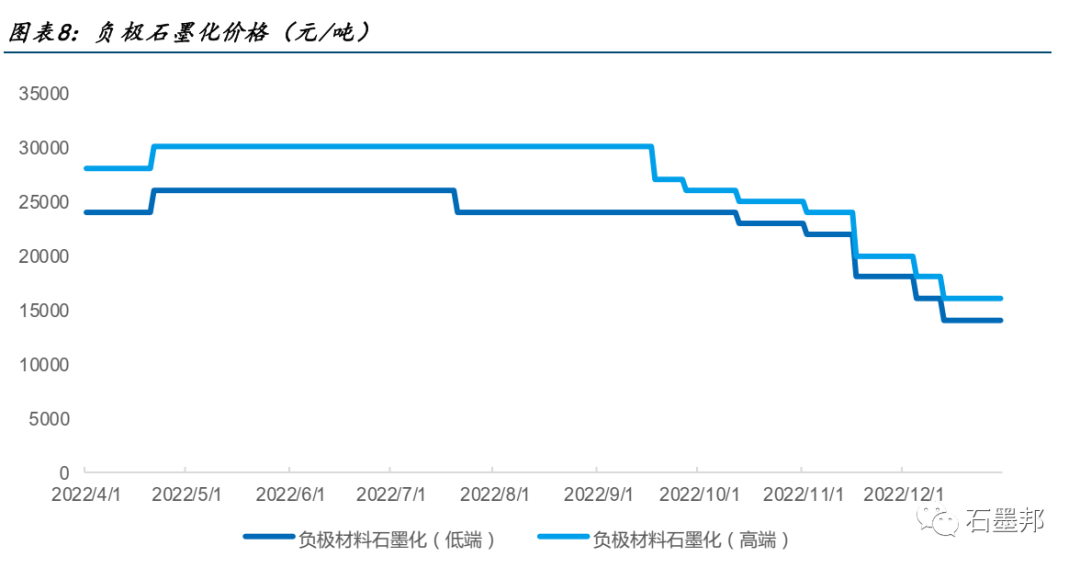

从后续看, 22 年 Q3 开始, 各家石墨化自供率在持续提升, 目前高端负极石墨化价格 1.6 万元/吨,低端负极石墨化价格 1.4 万元/吨,预计 23 年负极石墨化价格进一步回归。

二、 负极成本优势与稳态底部盈利测算

从 23 年开始,由于负极整体石墨化自供率提升,各家负极厂商将进一步比拼石墨化成本。我们将石墨化成本拆分为:

1)耗材 2)电耗 3)折旧和其他,我们以尚太科技进行单位盈利的对比测算。

1、电耗:尚太全流程电耗约为 1 万度,我们剔除掉其他过程电耗 0.3 万度,石墨化电耗约为 0.7 万度,头部新产能预计做到 0.8 万度,二线做到 1 万度,高端坩埚炉可能更高,但与低端负极不具备可比性。

2、耗材:吨耗材部分自制,成本比其他家预计低 1k。

3、其他:假设比较接近。

综合下来,尚太科技石墨化吨成本约在 6500 元/吨,而一线预计在 8500 元/吨,二三线为 10000 元/吨,成本差异主要来源于耗材自制以及电费、 电耗差异。

-

石墨

+关注

关注

2文章

111浏览量

18523 -

负极材料

+关注

关注

12文章

177浏览量

14221

原文标题:负极材料的成本与盈利分析

文章出处:【微信号:Recycle-Li-Battery,微信公众号:锂电联盟会长】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

探究PCB做板成本:从材料到工艺的全面分析

材料失效分析方法汇总

浦项集团硅负极材料工厂竣工

自今年9月以来负极材料迎来密集开工与投产动态

PCB成本分析:从材料采购到加工成本,了解真正的成本结构!

电流的方向是从正极到负极吗

镍氢电池的负极材料是什么

晖阳新能源开发出新一代固态电池负极材料

热重分析仪之材料领域的重要分析工具

星科源新材料获超五千万融资,加速高性能锂电硅碳负极材料研发

vivo即将推出硅碳负极蓝海电池,能量密度显著提升

开局2024:负极材料市场的变化与竞争格局还远未结束

工商网监

工商网监

评论