PI膜的千亿盛宴:助推5G,柔性时代关键材料

PI膜的千亿盛宴:助推5G,柔性时代关键材料

导语:

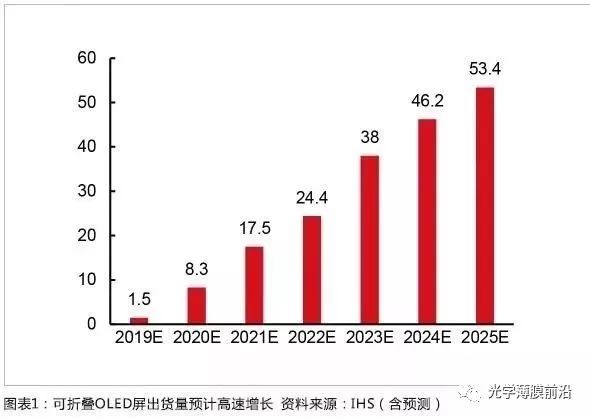

柔性OLED引领显示潮流,市场规模快速扩大。OLED凭借柔性可折叠的特性,有望成为未来主流显示威廉希尔官方网站 。随着三星、华为陆续推出可折叠手机,柔性OLED产业呈现快速发展的态势。根据IHS数据,2018年全球OLED柔性屏出货量182百万片,预计到2019年OLED柔性屏出货量将达249百万片,同比增长36.81%。其中,可折叠OLED屏2019年预计出货量1.5百万片,未来5年复合增速在80%以上。

PI是目前*适合柔性显示的材料

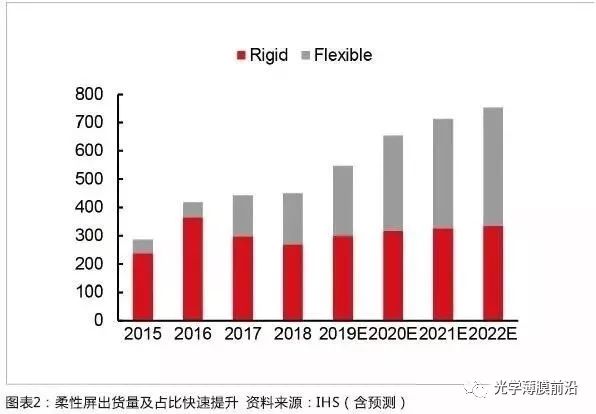

柔性OLED显示是基于聚合物柔性基板制造,目前柔性OLED显示威廉希尔官方网站 正由曲面向可折叠、可卷曲方向发展。在这一发展进程中,OLED显示屏中不仅显示单元需要实现柔性化,包括导电电极、触屏单元在内的其他功能层也需要柔性化,而实现柔性化的关键材料是聚酰亚胺薄膜。未来显示屏幕采用可折叠或者可卷曲形式时,屏幕中的其他硬质材料层也将陆续被聚酰亚胺(PI)或透明聚酰亚胺薄膜所取代。

图片来源:IHS

聚酰亚胺具有6大特点:

(1)耐高温:耐高温达400℃以上,长期使用温度范围-200~300℃,无明显熔点。

(2)高绝缘性能:103Hz下介电常数4.0,介电损耗仅0.004~0.007,属于F至H级绝缘材料。

(3)优良的机械性能:未填充的塑料的抗张强度都在100Mpa以上。

(4)自熄性:聚酰亚胺是自熄性聚合物,发烟率低。

(5)无毒:聚酰亚胺无毒,并经得起数千次**。

(6)稳定性:一些聚酰亚胺品种不溶于有机溶剂,对稀酸稳定,一般的品种不大耐水解。

图片来源:IHS

柔性显示方面,对比几种常用的基底材料,PI材料具备明显的优势。PET的形变量较大,但在长期的弯折下会产生塑性变形。CPI的形变量大,性能*佳,作为柔性电极、触控基板、显示基板或盖板的光学透明薄膜,需要能够适应高温加工制程以及10万次以上的耐弯折性能,而且要求高透明、低热膨胀系数。目前透明聚酰亚胺薄膜是少有的能够满足这些高性能要求的有机薄膜材料。因此,布局智能手机折叠屏的柔性材料多采用CPI。

在聚合物领域,PI同样展现出显著的优势。在AMOLED显示器件制造过程中,为了制得高品质的TFT背板,需要使用LTPS等制程,其工艺温度往往超过350℃,这就需要作为柔性基板的聚合物光学薄膜材料能够在该工艺温度下保持良好的性能。传统的聚合物光学薄膜,如PET(Tg~78℃)、PEN(Tg~122℃)等均无法满足应用需求。而PI可耐受高温,同时具备良好的力学性能和耐化学稳定性,是理想的柔性OLED材料。

柔性显示为PI材料带来千亿市场

在刚性OLED向柔性OLED切换的过程中,部分材料由于其本身物理化学性质上的局限已不再适应柔性的需求。玻璃、ITO等材料固有的脆性使其难以满足广泛的新兴应用场景,而向性能更加优异的PI进行切换。

主要有以下变化:(1)玻璃基板切换为PI基板;(2)触控的ITO+PET基膜切换为纳米银线+PI基膜;(3)玻璃或金属盖板切换为PI盖板。除基板可用黄色PI外,触控和盖板均需用CPI,对光学属性要求高。

图片来源:IHS

PI基板的制造包含几个步骤,首先在玻璃上涂布黄色PI浆料成膜,在400-450℃的高温固化后做TFT,再蒸镀OLED有机材料,封装后进行切割,*后从玻璃上剥离,则PI为OLED衬底膜。

在刚性面板中,ITO薄膜与OCA是实现触控面板功能的核心材料。ITO薄膜通常是在PET膜或玻璃基板上溅射铟和锡。而在柔性面板中,对应的导电薄膜则通常是在CPI膜上涂布纳米银。

图片来源:华强微电子

根据IHS数据,2018年柔性基底用的PI的量达2687吨,预计2019年柔性基底所用的PI量将达3507吨,同比增长31%。长远来看,以京东方产能48k/月的6代线为例,考虑盖板、触控屏、基底三层材料均切换为PI材料,按每平米PI用量3公斤计算,仅京东方一条线的PI材料需求即达到4800吨。而全球柔性OLED产线的理论产能合计达3722万平,满产下对PI材料的需求量高达11.17万吨。PI薄膜的市场价格达到每吨60-300万元人民币,其中双轴向拉伸电子膜市场价格均在每吨100万人民币以上,而用于柔性显示的CPI薄膜的价值量则更高。我们按均价每吨180万元计算,PI材料的市场规模将在千亿元以上。

高端PI膜依赖进口,国际巨头垄断市场

PI薄膜属于高威廉希尔官方网站 壁垒行业,目前国内市场PI薄膜需求快速增长,潜力巨大,但国内PI薄膜生产厂家的产品大多用于电学绝缘,高端电子级PI严重依赖进口,处于供不应求的状态。PI合成难度极高、下游产品加工难度较大。在单体合成方面,尽管有相应的单体商品化,但成本非常昂贵,例如六氟二酐每千克达上万元;在聚合方法上,目前所用的二步法和一步法均使用高沸点的溶剂,价格高且后期难处理;在生产工艺上,浸渍法、双轴拉伸法生产成本高,流延法成本相对低但污染性大。

PI在世界范围内呈寡头垄断局面,威廉希尔官方网站 封锁严密,全球产能主要由国外少数企业所垄断。PI的研发和核心威廉希尔官方网站 主要集中在国外,例如美国的杜邦公司,日本的宇部兴产、钟渊化学、东丽集团、三井东亚,韩国的科隆、SKC公司等。其中杜邦、东丽、钟渊和宇部4家企业占全球PI市场销售总额的70%左右。

国内对PI的研究起步较晚,始于1962年,经过不懈的努力,已经开发出联苯型、均苯型、酮酐型、可溶性、无色透明性等多种PI品种。国内的研发及关键威廉希尔官方网站 主要集中在中国科学院、长春应用化学研究所和相关高校等,以及桂林电科院、深圳瑞华泰、长春高崎、山东万达、江苏亚宝、溧阳华晶、宁波今山电子、江阴天华、无锡高拓、江苏先诺等公司。

PI行业快速发展,龙头企业有望享受替代红利

CPI克服了传统聚酰亚胺薄膜带有浅黄或深黄颜色的缺点,是聚酰亚胺品种中较新的一种,其优异的热学性能很好地满足了光电材料新发展的需求,在柔性器件衬底膜等光电器件上具有重要作用。

CPI薄膜的工业化以三菱瓦斯、杜邦、三井化学、SKC、KOLON、东洋纺等为主要生产者。三菱瓦斯是最早商业化生产CPI薄膜的公司,SKC和KOLON也在积极研发CPI薄膜。

国内在光学级透明聚酰亚胺薄膜领域相对落后,尚没有企业能够实现规模化量产。但随着整个行业的快速发展,不少企业在积极布局,通过持续的研发投入、威廉希尔官方网站 引进和吸收,提升制造威廉希尔官方网站 和产品质量,实现威廉希尔官方网站 和产品的合理布局,未来有望在聚酰亚胺高端市场取得一席之地。国内布局了PI膜的上市企业主要有丹邦科技、时代新材、国风塑业、新纶科技、鼎龙股份等,随着威廉希尔官方网站 的不断突破和产能的逐步落地,国产聚酰亚胺产品的品质正逐步追赶国际水平,未来国产龙头企业有望实现进口替代,享受市场红利。

审核编辑 :李倩

-

OLED

+关注

关注

119文章

6198浏览量

224151 -

PI

+关注

关注

12文章

216浏览量

112201 -

电极

+关注

关注

5文章

813浏览量

27219 -

显示威廉希尔官方网站

+关注

关注

13文章

1050浏览量

73110

原文标题:PI膜的千亿盛宴:助推5G,柔性时代关键材料

文章出处:【微信号:深圳市赛姆烯金科技有限公司,微信公众号:深圳市赛姆烯金科技有限公司】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

5G 工业物联网关:开启工业智能化新时代

5G 时代下 IPv6 的关键支撑作用与发展前景

为什么WBG材料是5G系统未来发展的关键?

TCL Onetouch一键通T10 5G:高性价比引领5G适老化,助推5G全民普及

嵌入式设备中的4G/5G模块管理

请问mx880 5G数据终端可以设置优先5G网络吗?

5G威廉希尔官方网站 的热管理挑战与解决方案:高性能材料的创新应用

5G基站关键射频参数的测量

工商网监

工商网监

评论