三年亏4.5亿元的得一微冲上市,为阿里、中兴供应存储芯片

三年亏4.5亿元的得一微冲上市,为阿里、中兴供应存储芯片

编者按:随着越来越多公司开始冲IPO上市,36氪特推出新股观察后的又一新专题——IPO快报。两者分别定位深度稿和常规稿,以下为第二期——得一微电子,阿里、中兴等公司存储芯片供应商。

11月29日,存储控制芯片设计公司「得一微电子」递表科创板,拟募资12.2亿元,保荐机构为招商证券。

源自招股书

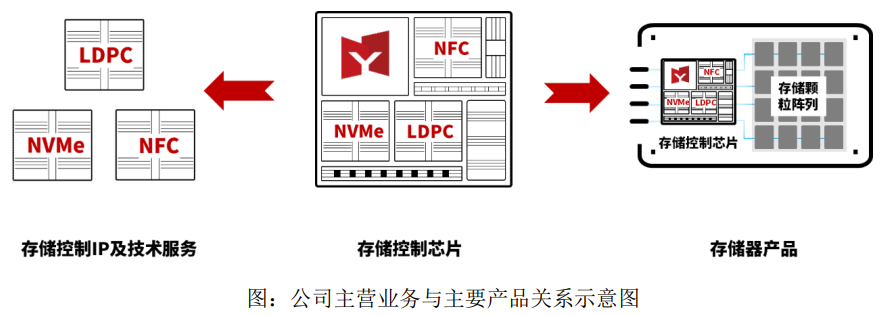

从产品的角度来看,存储控制芯片是得一微的核心产品,下游客户包括朗科科技、台电、七彩虹、江波龙、晶豪科技、凌航科技、海康存储。

源自招股书

存储控制芯片由若干个IP组成,形象解释来说,如果把存储控制芯片比作一个乐高玩具,那么存储控制IP就是组成这个玩具的一个个积木。IP可以授权给其他芯片设计公司,或是根据客户的需求提供定制化的威廉希尔官方网站 服务,得一微在这块业务下游客户有美光科技、群联电子、瑞昱、慧荣科技。

源自招股书

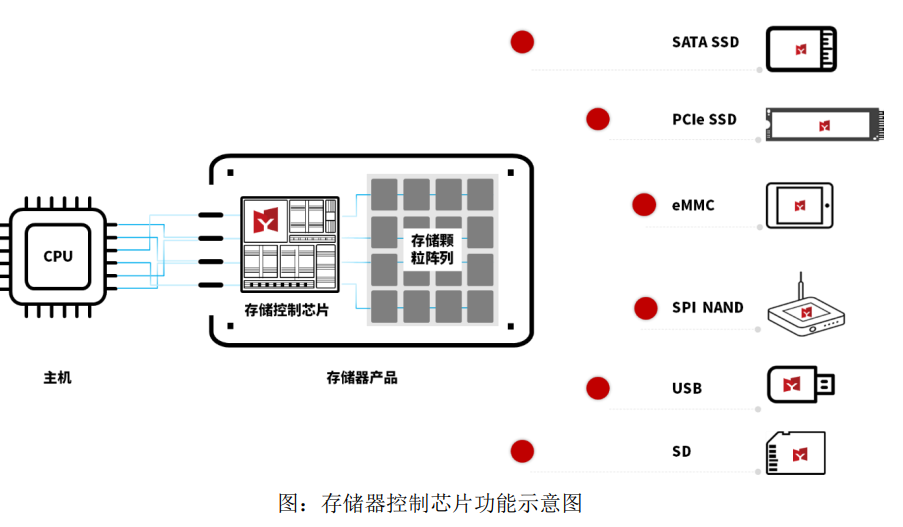

U盘或是相机里的SD卡等存储产品,拆开来看就是存储控制芯片和存储颗粒阵列。后者负责存储数据,前者则是起到管理调度的角色,还负责和CPU进行通讯和数据交换。得一微在该领域的下游客户涵盖松下电器、长江存储、兆易创新、紫光展锐、阿里巴巴、FLEXXON、创维集团、九联科技、 长虹电器、朗新科技、三一重工、天邑康和、中兴通讯、国家电网。

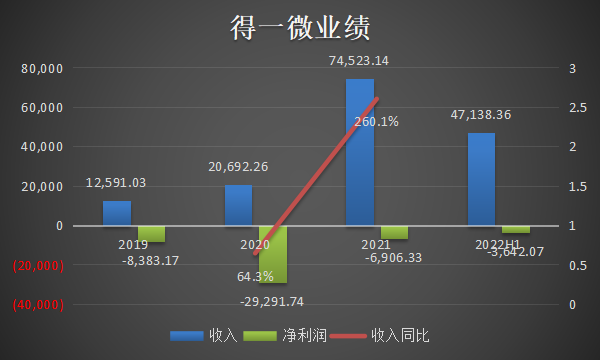

得一微业绩,源自招股书,36氪制图

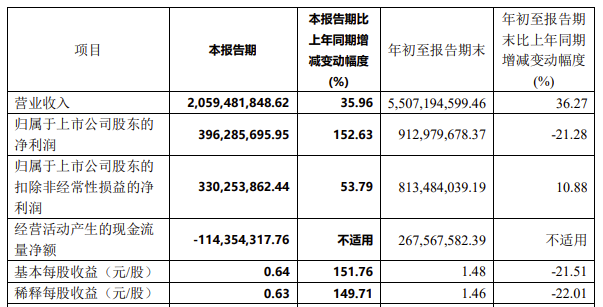

2019年-2022年H1,得一微营业收入分别为1.26亿元、2.07亿元、7.45亿元和4.71亿元,近三年复合增长率为143.28%,其中2021年相较2020年收入翻了三倍还多。在行业层面,得一微抓住了2021年半导体行业景气度提升的机遇,收入爆增。在业务层面,产品竞争力和品牌影响力越来越强,其主营产品在2020年和2021年迅速起量,扩大了市场份额。根据艾瑞数据,得一微的存储控制芯片在全球市占率达4%。

但得一微目前还是亏损状态。2019年-2022年H1,亏损分别为0.83亿元、2.93亿元、0.69亿元和0.36亿元。究其原因,得一微的研发费用占比较高,报告期内研发占收入的比重达到43.9%、87.6%、20.6%和15.7%。

2020年和2021年得一微还形成了大量股份支付费用,是非经常性损益的重要组成部分,剔除这些影响,得一微2020年的亏损可以收窄到1.50亿元。

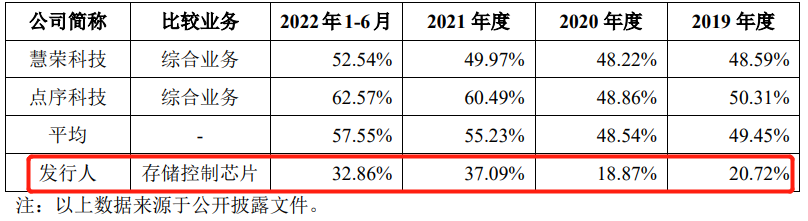

值得注意的是,得一微毛利率并不高。比如存储控制芯片产品,虽然存储控制芯片毛利率已经相较于前两年显著提升,但还是显著低于慧荣科技和点序科技两个台系厂商。这反映了得一微还需要更长时间培养用户的品牌认知。

源自招股书

回顾得一微的发展历程。2017年11月,得一微成立,随后收购了同样从事存储控制芯片业务的深圳硅格和深圳立而鼎,后者投资方包括中小企业基金、TCL基金等。

2020年2月,得一微获耀途等机构投资1.57亿元,对应估值约为10亿;之后在半年左后,得一微获新一轮2.3亿元融资,估值增长到约18亿元;2020年10月,得一微获近3亿元融资,估值和上一轮基本一致,这一轮老股东上海享趣和屹唐华创分别套现了近1000万元和3500万元;

又过了一个月,还是同样的估值水平,老股东西藏远识(A股上市公司江波龙100%持股企业)套现4000万元,上市前夕又以50元出头的价格套现了4500万元。

2021年9月,得一微股改。2021年11月和2022年1月,得一微进行了两轮融资,增资价格为50元/股,募资4.81亿元,对应投后估值35.31亿元,也就是说投前估值刚超过估值30亿元的上市标准不多。

-

中兴

+关注

关注

6文章

1997浏览量

66104 -

阿里

+关注

关注

6文章

438浏览量

32830 -

存储控制芯片

+关注

关注

0文章

10浏览量

2943

发布评论请先 登录

相关推荐

一文带你了解什么是SD NAND存储芯片

中微公司前三季度营收55亿元!新品LPCVD 设备放量,新增订单76.4 亿元

面板大厂群创4.5亿元出售南京工厂

UV三防漆:存储芯片的隐形盔甲

索尼半导体部门削减投资,三年计划投入6500亿日元

深交所关注亚光科技业绩连亏三年,收入下滑主要受其他业务影响

德赛西威2023年业绩再度攀升,营业收入达219亿元

商汤科技2023年全年营收34.05亿元

中兴通讯发布2023年度报告:实现营业收入1,242.5亿元

2023年存储芯片公司业绩爆冷,存货周转高达635天,DRAM反转涨价

佰维存储:预计2023年净亏损5.5亿元-6.5亿元

赛力斯2023年预亏超21亿元 研发投入较高是一个主要因素

新增订单约83.6亿元,中微公司2023年净利润预增45%

工商网监

工商网监

评论