又一国产传感器龙头IPO审核过会!高华科技拟募资超6亿元!

又一国产传感器龙头IPO审核过会!高华科技拟募资超6亿元!

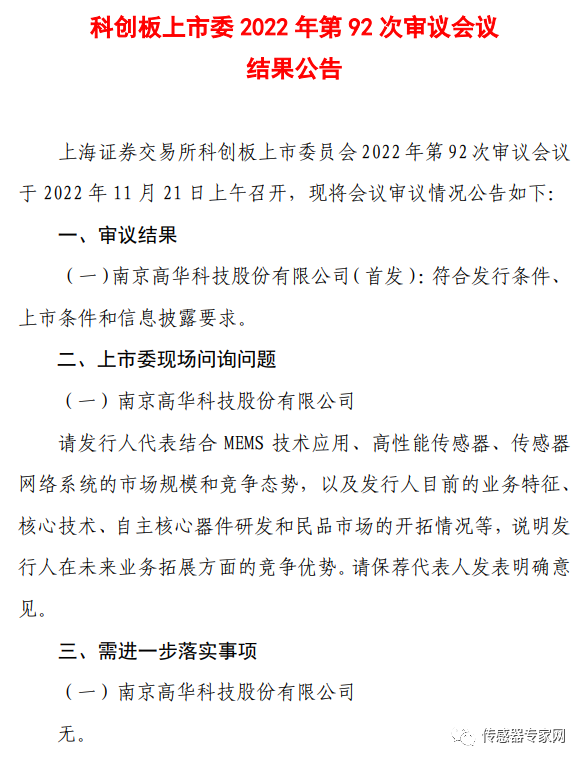

11月21日晚间,上海证券交易所发布科创板上市委2022年第92次审议会议结果公告,中国国产高端传感器龙头企业南京高华科技股份有限公司(简称“高华科技”),成功过会!意味着今年以来,中国股市又一次迎来一家国产传感器巨头登陆股票市场。

值得一提的是,高华科技从今年6月30日提交上交所审核,到昨日过会,仅用了144天时间,速度不可谓不快。

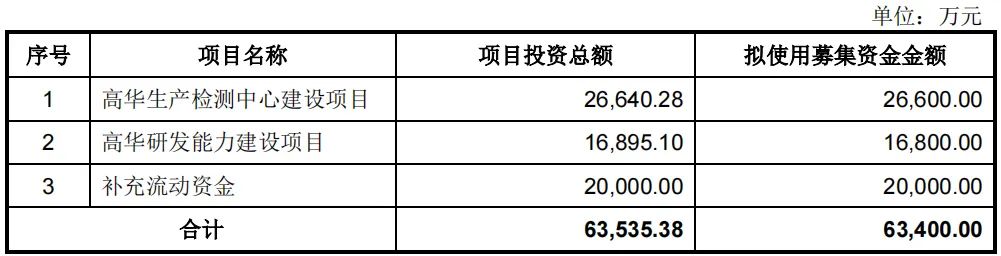

高华科技本次公开发行新股不超过3320万股,占发行后总股本的比例不低于25%。预计募集资金6.34亿元,主要用于高华生产检测中心建设项目、高华研发能力建设项目以及补充流动资金。

11月21日晚间,上海证券交易所发布科创板上市委2022年第92次审议会议结果公告,中国国产高端传感器龙头企业南京高华科技股份有限公司(简称“高华科技”),成功过会! 高华科技是中国具有影响力的传感器企业,以研制高可靠MEMS类传感器、惯性测量单元(IMU)、智能传感器,及工业互联网系统工程为主导的国家级高新威廉希尔官方网站 企业。 高华科技拥有江苏省高性能MEMS惯性传感器工程研究中心、江苏省企业威廉希尔官方网站 中心、江苏省企业研究生工作站、南京市MEMS传感工程威廉希尔官方网站 研究中心、南京市MEMS智能装置传感威廉希尔官方网站 研究中心,与北京大学微米纳米加工威廉希尔官方网站 国家级实验室共建传感器威廉希尔官方网站 联合实验室,是中国宝武战略合作伙伴,中国电子学会会员单位,中国敏感器件协会理事单位,铁道机车与动车理事会理事单位等。

审议会议上,上市委现场问询问题为:请发行人代表结合 MEMS 威廉希尔官方网站 应用、高性能传感器、传感器网络系统的市场规模和竞争态势,以及发行人目前的业务特征、核心威廉希尔官方网站 、自主核心器件研发和民品市场的开拓情况等,说明发行人在未来业务拓展方面的竞争优势。

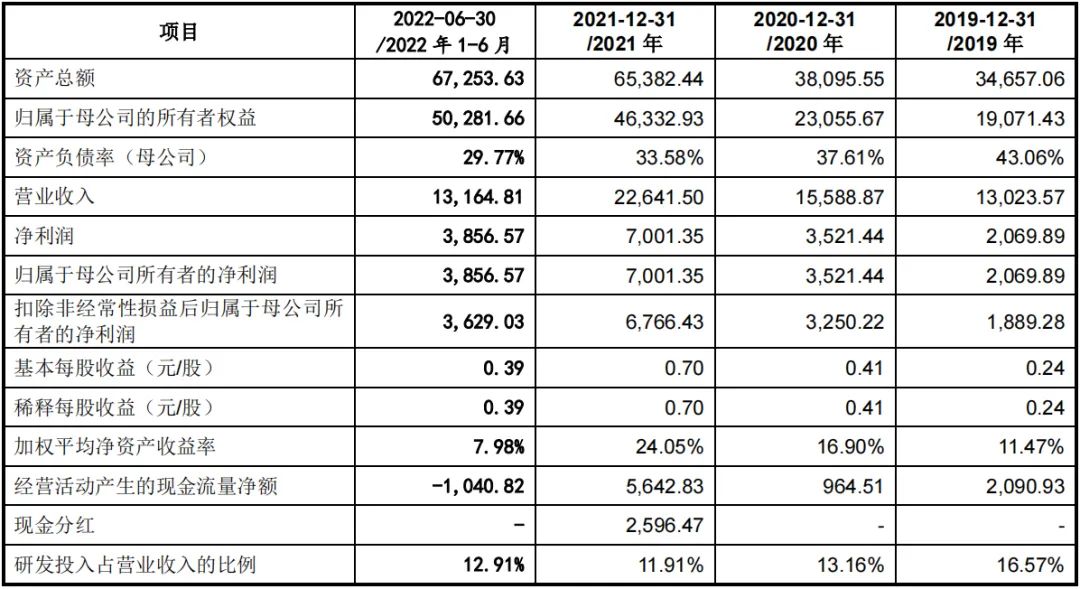

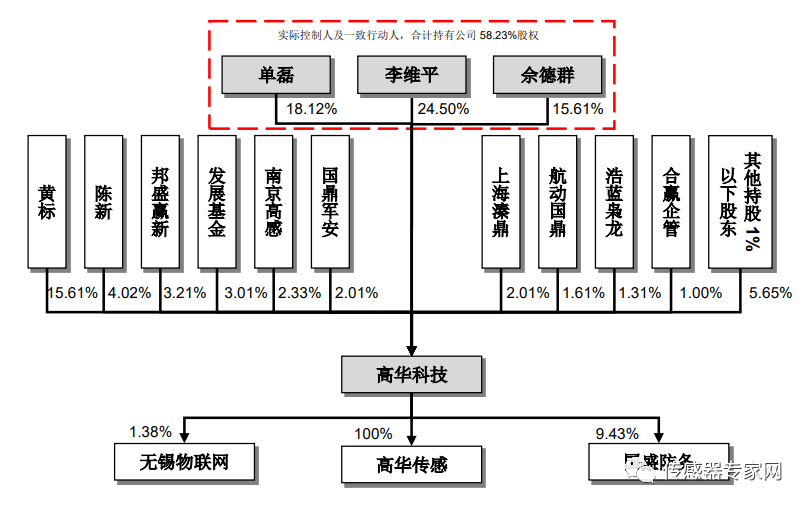

高华科技主营业务为高可靠性传感器及传感器网络系统的研发、设计、生产及销售,主要产品为各类压力、加速度、温湿度、位移等传感器,以及通过软件算法将上述传感器集成为传感器网络系统。依托高可靠性传感器产品的自主创新优势,公司核心产品具有可靠性高、一致性好、集成度高的特点,较早得到航天客户的关注,成功参与了载人航天工程的项目配套,并逐渐被应用于其他各高可靠领域。 李维平、单磊、佘德群合计持有公司股份5800万股,占公司股份总数的58.23%,三人为公司的共同实际控制人和控股股东。 报告期内,高华科技营业收入为1.30亿元、1.56亿元、2.26亿元和1.32亿元;净利润为2069.89万元、3521.44万元、7001.35万元和3856.57万元。

选择上市的标准为:预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。 高华科技本次公开发行新股不超过3320万股,占发行后总股本的比例不低于25%。预计募集资金6.34亿元,主要用于高华生产检测中心建设项目、高华研发能力建设项目以及补充流动资金。

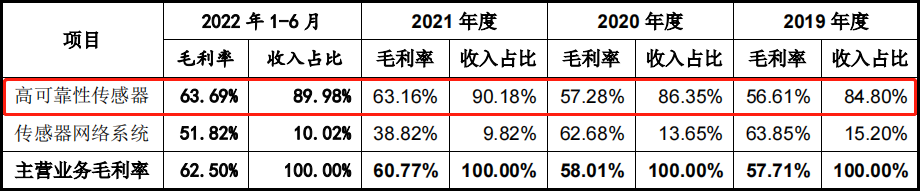

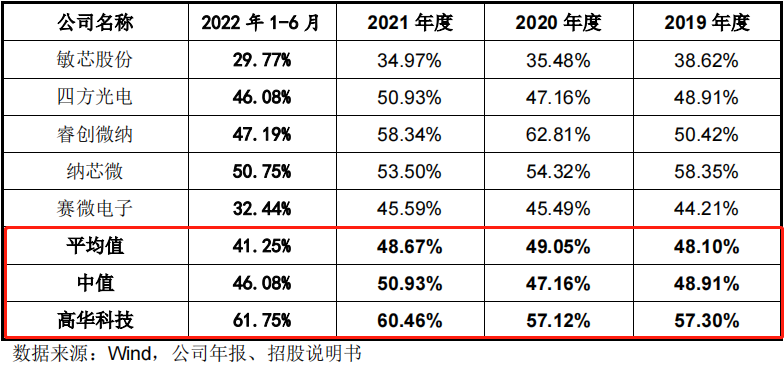

一、军用贡献主要毛利,毛利率超同业10pct报告期内,高华科技主营业务综合毛利率分别为57.71%、58.01%、60.77%、62.50%,公司凭借产品品质和威廉希尔官方网站 优势,报告期内销售规模不断提升,主营业务毛利率保持在较高水平,其中主要毛利由高可靠性传感器业务所致。

其中军用传感器较工业传感器又有着毛利更高的特点,而高华科技在军用传感器的领域中有着较为明显的优势,目前公司已在多项国家级重大项目中作出突出贡献,并实现持续、稳定的发展,逐步成为国内军用传感器龙头企业。

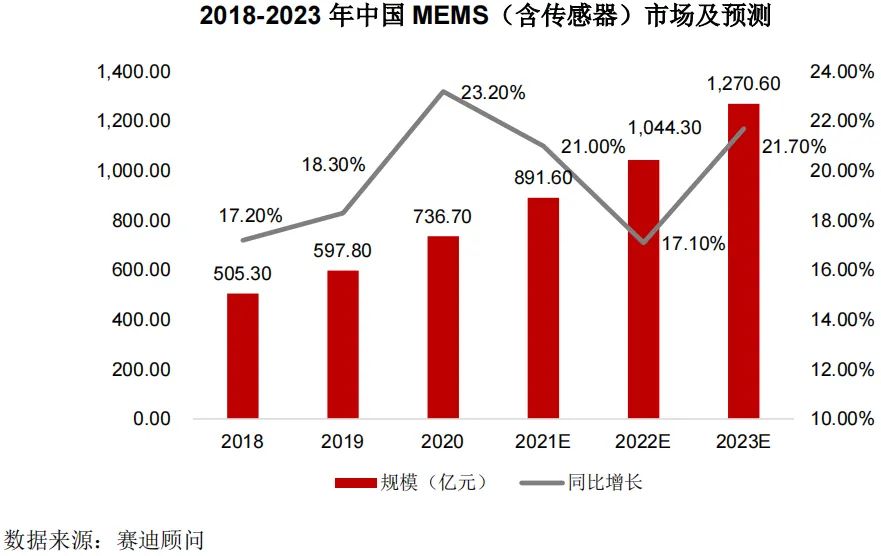

在军用传感器的优势加持之下,报告期内高华科技相较于同行业公司毛利率均高于行业均值10个百分点左右。其中2022年中期行业均值为41.25%,而高华科技达到了61.75%。二、MEMS传感器千亿市场带来市场红利近年来我国MEMS(微机电系统)传感器市场一直保持快速增长,根据赛迪顾问统计,2020年我国MEMS行业规模达736.70亿元,增长速度为23.2%,预计2022年市场规模将突破1000亿元,未来有望继续以20%左右的速度持续增长。

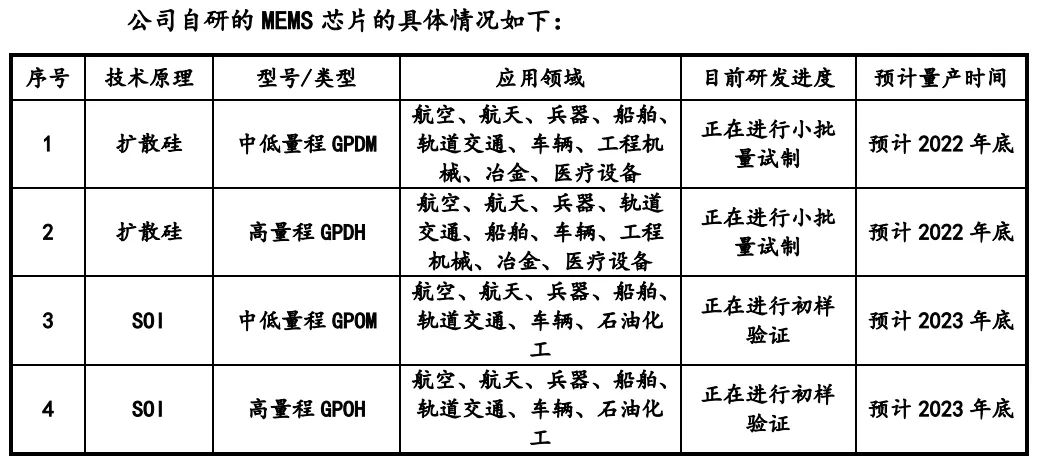

在MEMS领域,高华科技已具备了MEMS传感芯片自主设计的能力,同时具备了MEMS传感器系统级的封测能力。目前,高华科技在研的MEMS芯片为压力敏感芯片,按威廉希尔官方网站 原理可分为扩散硅原理和SOI原理两大类,高华科技透露,“扩散硅原理MEMS芯片已定型,正在进行小批量试制;SOI原理MEMS芯片正在进行初样验证,并准备小批量试制。研发进展总体较为顺利。”随着研发和生产工作的不断推进,高华科技自主设计的MEMS芯片有望在2022年底开始逐步实现量产。

在当下MEMS市场红利的支持之下,高华科技自研MEMS芯片有望能为公司带来新的增长动力。

图片来源:公司招股书 李维平、单磊、佘德群合计持有公司股份5,800万股,占公司股份总数的58.23%;三人皆为高华有限的创始人,且为高华有限所有创始股东中至今仅存的股东,其余创始股东均已于10年前先后转让股权并离开公司;自报告期初以来,李维平担任董事长、总经理,单磊担任董事,佘德群担任董事、副总经理,三人均担任公司董事或高级管理人员职务,并实际控制公司;上述三人在公司的生产经营及重大事项决策中保持高度的一致性。因此认定上述三人为公司的共同。

此前,南京高华科技股份有限公司(以下简称“高华科技”)已经完成数亿元战略融资,由国投创合投资。该轮融资用于支持企业新威廉希尔官方网站 开发、新产品研制及新市场拓展。 高华科技成立于2000年2月,是以研发高可靠MEMS传感器、智能传感器及工业互联网系统工程为主的高新威廉希尔官方网站 企业,批量化研制工业级压力、加速度、温度、湿度、位移、转速、热流等各类传感器,核心威廉希尔官方网站 自主可控,关键芯片自主研发,高质量完成了航空航天、高铁动车、矿山矿井、船舶、工程机械等重大工程所需传感器的研制和批量配套任务。 高华科技曾获中国载人航天、空间站建设有功单位,探月工程嫦娥四号任务突出贡献单位等荣誉称号。其产品在多个领域实现“零的突破”,成为“国产首台(套)”,并实现“量产配套”。 高华科技建有两万多平方米的研发及制造基地,已通过ISO9001、IRIS认证、CCS型式认证、MA矿用安全标志等行业产品认证。 其设备智能运维平台利用智能感知、物联网、大数据、边缘计算等威廉希尔官方网站 ,聚焦钢铁、化工、煤炭等行业的关键设备,通过对现场设备进行数据采集、分析,实现实时检测、故障诊断和预测性维护;通过对设备数字化建模,构建适合现场应用的智能预警体系;利用智能诊断模型、专家人工诊断等多种方式在线提供诊断结论,并结合可视化威廉希尔官方网站 展示设备的全生命周期管理,以助力工厂降本增效。 经过20年的探索和发展,高华科技攻克了传感器芯片设计封装、补偿威廉希尔官方网站 、系统组装、传感器测试标定、大容量无线实时网络传输、复杂应用环境适应性等核心威廉希尔官方网站 。 高华科技不仅先后承担多项国家重大科研课题,还与北京大学微米纳米加工威廉希尔官方网站 国家重点实验室共建传感器威廉希尔官方网站 联合实验室,与中国宝武钢铁集团有限公司等建立战略合作伙伴关系,是中国电子元件行业协会敏感元器件与传感器分会理事单位、铁道机车与动车理事会理事单位。 高华科技坦言公司存在以下风险: 一、研发成果未达到预期及威廉希尔官方网站 升级迭代的风险 高可靠性传感器及传感器网络系统属于威廉希尔官方网站 含量较高的知识产权密集型领域,具有研发投入大、研发周期长的特征。公司需要持续对现有产品升级更新、对新产品进行开发,均需保持较高强度研发投入,以适应不断变化的市场需求。公司近年来持续加大研发投入,预计未来将继续保持较高比例研发投入。报告期内,公司研发费用占营业收入比例分别为16.57%、13.16%、11.91%。 传感器产业发展日新月异,下游客户需求变化快,威廉希尔官方网站 的升级迭代可能导致原有市场和威廉希尔官方网站 局面发生重大变化,企业需要及时推出适应客户需求的新威廉希尔官方网站 、新产品,以跟上客户需求变化的节奏,进而保持公司产品及服务的竞争优势,巩固市场地位。 在公司研发投入占比较高的情况下,如果出现公司研发的新产品或对现有产品升级效果不及预期、研发出的产品无法满足下游客户的需求或与竞争对手产品相比处于劣势、威廉希尔官方网站 升级迭代速度和成果未达到预期水平、某项新威廉希尔官方网站 的应用导致公司现有威廉希尔官方网站 被替代,公司将面临研发投入难以收回的风险,导致公司行业地位和市场竞争力下降,进而影响后续进一步研发投入,对公司业绩和经营状况产生不利影响。 二、市场竞争风险 传感器产业威廉希尔官方网站 变革较快,产品应用不断扩展,全球行业巨头正在深度整合,行业竞争格局不断变化,竞争态势不断加剧。随着政策鼓励与扶持,国内也涌入大量企业参与各类传感器的研发、设计、生产和销售。 对于军用传感器,公司将在现有市场中面临国家科研院所、国企下属科研单位的竞争,由于军用传感器应用领域的特殊性,公司主要在新品开发和供应安全上投入资源,避免在存量市场中进行恶性竞争;对于工业传感器,随着公司在工业互联领域的积极布局,公司将在开放的市场环境中面临充分的市场竞争和挑战。如公司不能在市场竞争中保持领先的行业地位,将可能导致市场占有率下滑和利润率水平降低。 三、毛利率波动风险 报告期内,发行人业务规模扩张较快,导致毛利率存在一定波动。报告期内,公司主营业务综合毛利率分别为57.71%、58.01%、60.77%,公司凭借产品品质和威廉希尔官方网站 优势,报告期内销售规模不断提升,主营业务毛利率保持在较高水平。如果未来市场竞争加剧、国家政策调整或者公司产品未能契合市场需求,产品售价及原材料采购价格发生不利变化,则公司毛利率存在波动的风险。 四、客户集中度较高的风险 报告期内,公司前五大客户收入合计占营业收入的比例分别为72.95%、69.92%、74.71%,下游客户集中度相对较高。由于发行人主要客户包括A集团、B集团、C集团、D集团、中车集团等央企集团,集团客户下属多家子公司向发行人采购,导致集团合并口径交易金额较大。集团各下属子公司采购履行独立的决策程序,不属于集团集中采购,因此不存在对单一客户严重依赖的情况。 公司与主要客户形成了密切的合作关系,按照行业惯例,通常主要客户的供应商更换流程复杂且可能性较低。目前公司积极研发,一方面满足现有客户的新产品需求,另一方面积极拓展新客户、开拓新市场以减少客户集中度高导致的潜在不利影响。未来随着公司客户数量的不断增加,预计客户集中度将有所下降。如果公司在新业务领域开拓、新产品研发等方面进展不顺利,或现有客户需求大幅下降、采购策略发生重大不利变化,则较高的客户集中度将对公司的经营产生不利影响。 五、应收账款余额增加导致的坏账风险 随着公司经营规模扩大,公司应收账款规模不断增加。报告期各期末,公司应收账款账面价值分别为8,109.92万元、10,966.09万元、15,341.13万元,占总资产的比例分别为23.40%、28.79%、23.46%。公司下游客户主要为大型央企集团,信用状况良好。 公司已根据会计准则的规定对应收账款计提了充分的坏账准备,但公司应收账款规模随营业收入增长而增加,如果宏观经济形势恶化或者客户自身发生重大经营困难,公司将面临应收账款回收困难的风险。 六、存货跌价风险 报告期各期末,公司存货账面价值分别为7,058.81万元、8,857.08万元、12,880.04万元,占当期总资产的比例分别为20.37%、23.25%、19.70%。公司存货主要由原材料、在产品、库存商品等构成。 报告期各期末,公司按照存货跌价计提政策对存货进行减值测试,并计提存货跌价准备。公司存货金额较高,一方面对公司流动资金占用较大,导致一定的流动性风险;另一方面如市场环境发生变化,可能出现存货跌价减值的风险。

审核编辑黄昊宇

-

传感器

+关注

关注

2550文章

51047浏览量

753168

发布评论请先 登录

相关推荐

天有为电子IPO募资30亿元!年净赚超8亿,全液晶组合仪表业务量激增

弘景光电创业板IPO!上半年预计净利润超亿元,供货影石创新、小米

乔锋智能IPO上市关注:IPO注册获同意,拟募资13.55亿

青岛科凯电子计划创业板上市,拟募资10.01亿元

营收986亿元!自带中国第一MEMS企业光环,这个国产传感器IPO却至今难产

亿联无限IPO终止,原拟募资3.68亿元

中鼎恒盛IPO终止,原拟募资10亿元

晶亦精微科创板成功过会,拟募资16亿元

上龙旗科开启申购,计划募资约18亿元

科利德撤回IPO申请

刚刚,国产3D视觉传感器龙头15亿募资终止

工商网监

工商网监

评论