新恒汇创业板IPO!柔性引线框架市占率全球第二,募资5.19亿扩充高端引线框架产能

新恒汇创业板IPO!柔性引线框架市占率全球第二,募资5.19亿扩充高端引线框架产能

电子发烧友网报道(文/刘静)近日,深交所更新新恒汇电子股份有限公司(简称:新恒汇)创业板IPO上市进展信息,发行人及保荐机构回复深交所第1轮审核问询的收入、客户、毛利率等19大问题。

新恒汇本次拟公开发行股份不超过5989万股,募集5.19亿元,用于高密度QFN/DFN封装材料产业化项目等。

公司控股股东及共同实际人是虞仁荣和任志军。虞仁荣直接持有新恒汇31.41%的股份,并通过元禾璞华和冯源绘芯间接持有新恒汇0.55%的股份,合计控制公司31.96%的股份,为第一大股东。任志军担任公司董事长,直接持股16.21%的股份,并通过宁波志林堂间接持有3.10%的股份,合计控制公司19.31%的股份,为公司第二大股东。

智能卡起家,柔性引线框架全球市占率第二,后发力物联网eSIM芯片封装新赛道

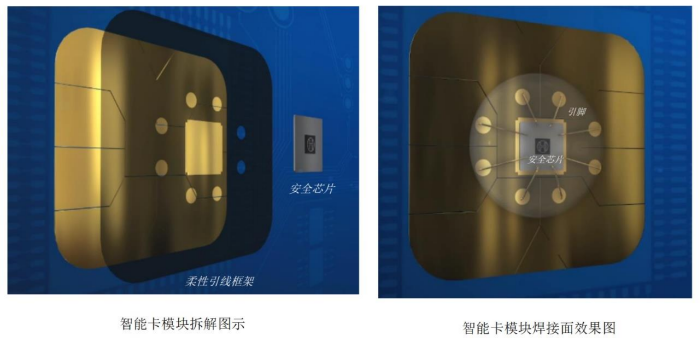

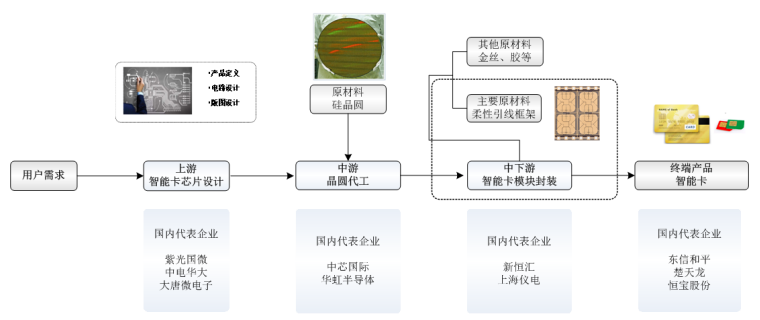

新恒汇于2017年诞生于“中国琉璃之乡”淄博,以智能卡芯片封装业务起家,靠出售柔性引线框架产品、智能卡模块产品以及模块封装服务“暴富”。

在智能卡产业链中,新恒汇主要聚焦于产业链的中下游,服务上游的智能卡芯片设计企业以及下游的智能卡制造厂商。据悉,新恒汇已与紫光国微、中电华大、复旦微、大唐微电子等在内的多家安全芯片设计厂商及恒宝股份、楚天龙、东信和平、IDEMIA等国内外智能卡制造商建立长期合作关系。

成立短短五年,新恒汇便在智能卡中下游的封装领域崭露头角,成为全球市占率排名第二的柔性引线框架生产厂商。目前全球智能卡柔性引线框架市场主要被三大厂商主导,分别为新恒汇与法国Linxens和韩国LG Innotek。

根据欧洲智能卡协会发布的行业权威统计数据,最近三年全球智能卡总出货量分别为100.33亿张、95.40亿张、95.05亿张,而同期新恒汇柔性引线框架产品销量分别达15.16亿颗、19.02亿颗、20.10亿颗,在全球的市占率分别为15.11%、19.94%、21.15%,仅次于法国Linxens,排名全球第二。

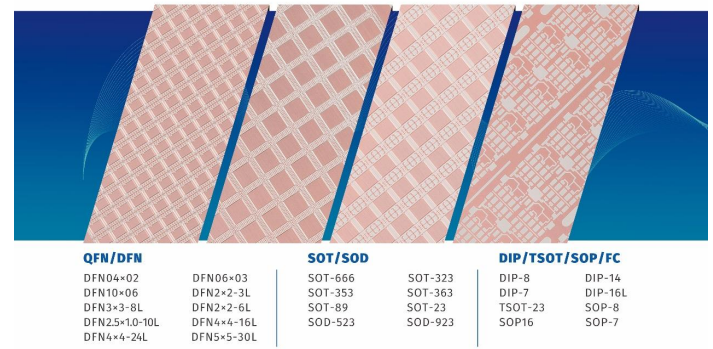

在成为智能卡封装细分领域的“独角兽”企业之后,新恒汇并不满足现状,近年开始发力蚀刻引线框架和物联网 eSIM芯片封测新领域。蚀刻引线框架是集成电路QFN/DFN封装形式中的关键材料,负责支撑、电路导通及散发热量等功能。新恒汇目前开发了QFN、DFN、SOT和SOP等系列的蚀刻引线框架产品,已实现小批量生产,主要客户为华天科技、甬矽电子、日月光等半导体封装厂商。

在战略布局上,新恒汇还把触角延伸至威廉希尔官方网站 壁垒更高的物联网eSIM芯片封测领域,面向物联网身份识别芯片开发DFN、QFN及MP封装产品,覆盖可穿戴设备、物联网消费电子、工业物联网等领域。2021年度,新恒汇的物联网eSIM模块产品累计出货0.94亿颗,实现收入1824.19万元。

根据Counterpoint发布的报告显示,2021年智能手机、智能手表、平板电脑、物联网模块和联网汽车等众多类别支持eSIM的硬件设备出货量约为3.5亿台,预计到2030年前eSIM设备的出货量将达140亿台的规模。而且近日苹果宣布推出的iPhone 14系列,在美国市场销售的该系列机型仅支持eSIM威廉希尔官方网站 ,苹果“风向标”也将带来一波新需求。新恒汇前瞻布局物联网eSIM芯片封测市场,未来有望在需求旺盛的eSIM行业下受益,成为业绩增长强劲的新引擎。

2021年净利突破1亿大关,蚀刻引线框架业务收入同比增长2210.23%

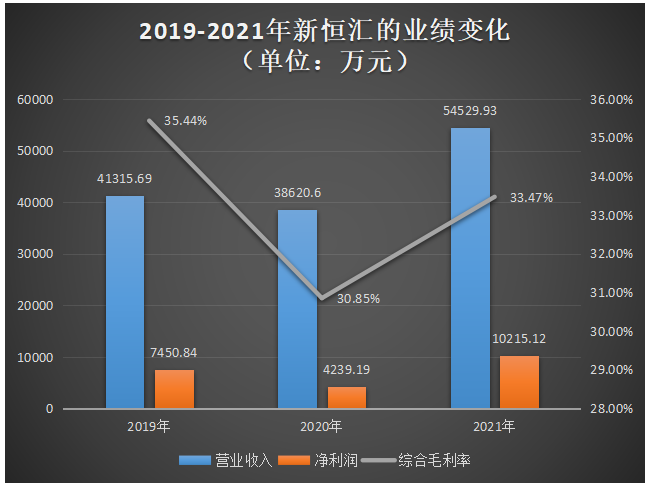

招股书显示,2019年-2021年新恒汇实现营业收入分别为4.13亿元、3.86亿元、5.45亿元,年均复合增长率为14.87%。2020年受第一大客户紫光同芯大幅减少订单的影响,新恒汇营收较2019年下滑6.54%,2021年在蚀刻引线框架、物联网eSIM芯片封装新业务进一步突破后,营收反弹大幅增长41.19%。

同期取得的归母净利润分别为0.75亿元、0.42亿元、1.02亿元,年均复合增长率为16.62%。2020年新恒汇的净利润同比下滑43.24%,毛利率同比下滑4.59个百分点,对此新恒汇表示,主要原因是行业竞争对手降价抢占市场,公司主要产品柔性引线框架的价格被迫大幅下滑29.41%,蚀刻引线框架、物联网eSIM芯片封测新业务当期投入较大所致。

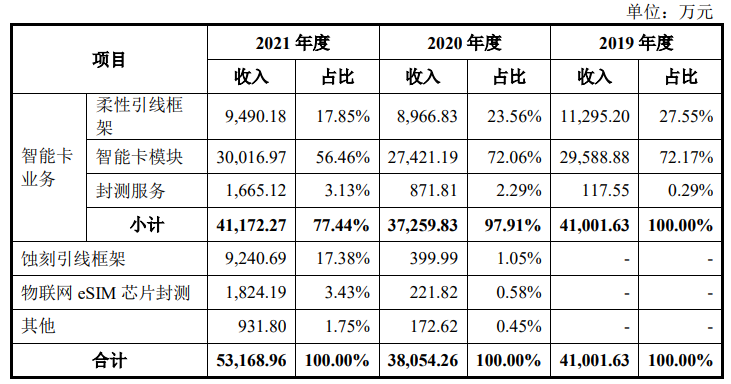

近三年新恒汇收入最主要来源于智能卡业务,该业务实现的收入占主营业务收入的比例分别为100%、97.91%、77.44%。其中智能卡模块收入占比最高,为智能卡业务贡献5成以上的营收。报告期内,新恒汇智能卡模块销量分别为8.66亿颗、11.59亿颗、14.06亿颗,三年合计34.31亿颗。不过与之相对的销售单价却逐年下降,2021年新恒汇智能卡模块的单价已经从2019年的0.34元/颗下降至0.21元/颗。

在2020年蚀刻引线框架和物联网eSIM芯片封测新业务快速起量后,进一步削弱了智能卡业务收入占比。2021年蚀刻引线框架、物联网eSIM芯片封测业务收入分别同比增长2210.23%、722.37%,表现强劲。

研发费用率领先,投入两千多万攻关高可靠性引线框架威廉希尔官方网站

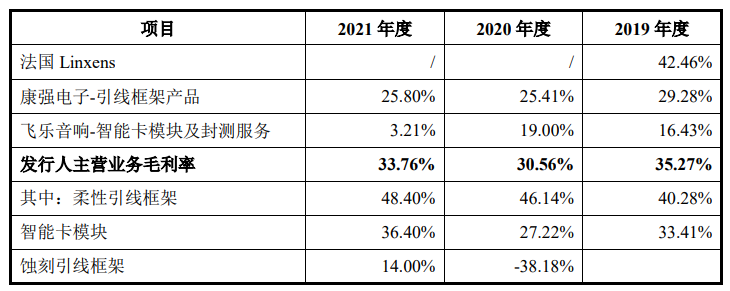

在智能卡业务领域,新恒汇的主要竞争对手是法国Linxens、韩国LG Innotek、上海仪电、中电智能卡,其中法国Linxens的柔性引线框架业务全球市占率第一,2019年度法国Linxens产能为86亿件,产量为62.10亿件;而新恒汇柔性引线框架业务全球市占率第二,2019年度产能为21.72亿颗,产量为17.21亿颗。在2019年新恒汇在产能、产量上与法国Linxens的差距分别为64.28亿件、44.89亿件,虽新恒汇市占率全球第二,但与排名第一的法国Linxens差距仍然较大。

而蚀刻引线框架市场主要被日本三井高科技股份公司、台湾长华科技股份有限公司、韩国HDS公司厂商垄断,国内大陆仅有康强电子、天水华洋电子科技股份有限公司和新恒汇能够实现批量供货。

长华科技是全球排名前列的引线框架供应商之一,2020年全球市占率11%,康强电子和新恒汇均属于国内引线框架的主要供应商,其中康强电子在冲压引线框架细分领域内市占率较高。蚀刻引线框架是新恒汇近年新开拓的产品线,在市场地位、营业收入、产能方面与长华科技和康强电子仍存在一定差距,但新恒汇也有其独特优势,其独创性的研发成功卷式无掩膜激光直写曝光威廉希尔官方网站 ,在威廉希尔官方网站 上具有一定的先进性。

在盈利能力上,新恒汇与同行企业的比较如下所示:

新恒汇近三年的盈利能力在康强电子、飞乐音响之上,总体毛利率水平在行业内较高。

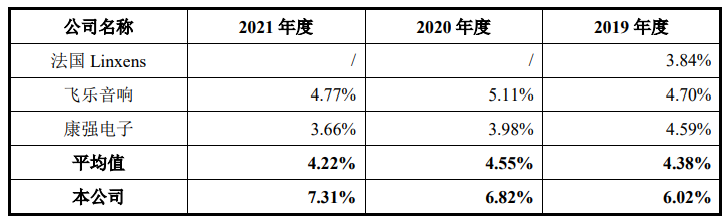

在研发方面,2019年-2021年新恒汇的研发费用分别为2488.67万元、2633.79万元、3983.45万元,分别占当期主营业务收入的比例为6.02%、6.82%、7.31%。新恒汇逐年加大研发投入,研发占比也呈持续提升的趋势,近五成研发费用来自材料费。2021年新恒汇投入金额最高的研发项目是“高可靠性引线框架镍钯金银表面处理威廉希尔官方网站 研发”,达2229.34万元。

在同行比较方面,新恒汇近三年的研发费用率均高于飞乐音响和康强电子,且高于行业平均的研发费用率水平。新恒汇对研发的重视度较高,持续投入大量的人力、物力及金额,开展威廉希尔官方网站 攻关,研发新产品,增强自身的核心竞争力。

募资5.19亿元,扩充高密度QFN/DFN蚀刻引线框架产能

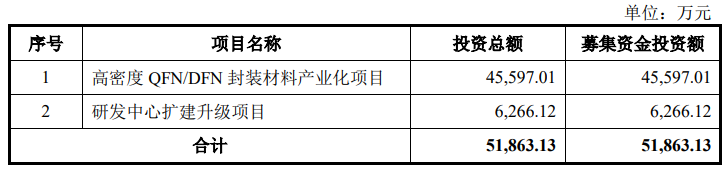

奋力冲刺创业板上市的新恒汇,计划募集5.19亿元资金,投入“高密度QFN/DFN封装材料产业化项目”和“研发中心扩建升级项目”。

“高密度QFN/DFN封装材料产业化项目”,主要是通过建设高标准的生产厂房、购置先进的生产设备及配套设施、招聘高素质且经验丰富的生产及管理人员,提升车间自动化生产管控系统,扩大高密度 QFN/DFN蚀刻引线框架产品的产能。

据悉,2021年新恒汇蚀刻引线框架产能为716.73万条,产量为635.62万条,产能利用率为88.68%。在国内蚀刻引线框架供不应求下,2021年新恒汇蚀刻引线框架销量同比增长2137.65%。该产品实现的收入亦大幅增长2210.23%。未来随着5G商业化、人工智能、大数据与云计算等产业的快速发展,蚀刻引线框架的需求会持续攀升,新恒汇抓住行业发展机遇,扩充高端蚀刻引线框架的产能,有望进一步提振公司营收增长。

“研发中心扩建升级项目”,将开展新型柔性引线框架、高端蚀刻引线框架、OLED金属掩膜版(FMM)、物联网芯片封装等集成电路产品的项目研发,以及封装UV胶、高性能低成本原材料替代方案研究

未来三年,新恒汇表示将在核心威廉希尔官方网站 领域不断加大研发投入,致力在基础威廉希尔官方网站 研发、关键威廉希尔官方网站 和创新产品等三个层次实现更高的突破,并在三年时间内实现将蚀刻引线框架产能提高到年产5000万条的目标。

新恒汇本次拟公开发行股份不超过5989万股,募集5.19亿元,用于高密度QFN/DFN封装材料产业化项目等。

公司控股股东及共同实际人是虞仁荣和任志军。虞仁荣直接持有新恒汇31.41%的股份,并通过元禾璞华和冯源绘芯间接持有新恒汇0.55%的股份,合计控制公司31.96%的股份,为第一大股东。任志军担任公司董事长,直接持股16.21%的股份,并通过宁波志林堂间接持有3.10%的股份,合计控制公司19.31%的股份,为公司第二大股东。

智能卡起家,柔性引线框架全球市占率第二,后发力物联网eSIM芯片封装新赛道

新恒汇于2017年诞生于“中国琉璃之乡”淄博,以智能卡芯片封装业务起家,靠出售柔性引线框架产品、智能卡模块产品以及模块封装服务“暴富”。

在智能卡产业链中,新恒汇主要聚焦于产业链的中下游,服务上游的智能卡芯片设计企业以及下游的智能卡制造厂商。据悉,新恒汇已与紫光国微、中电华大、复旦微、大唐微电子等在内的多家安全芯片设计厂商及恒宝股份、楚天龙、东信和平、IDEMIA等国内外智能卡制造商建立长期合作关系。

成立短短五年,新恒汇便在智能卡中下游的封装领域崭露头角,成为全球市占率排名第二的柔性引线框架生产厂商。目前全球智能卡柔性引线框架市场主要被三大厂商主导,分别为新恒汇与法国Linxens和韩国LG Innotek。

根据欧洲智能卡协会发布的行业权威统计数据,最近三年全球智能卡总出货量分别为100.33亿张、95.40亿张、95.05亿张,而同期新恒汇柔性引线框架产品销量分别达15.16亿颗、19.02亿颗、20.10亿颗,在全球的市占率分别为15.11%、19.94%、21.15%,仅次于法国Linxens,排名全球第二。

在成为智能卡封装细分领域的“独角兽”企业之后,新恒汇并不满足现状,近年开始发力蚀刻引线框架和物联网 eSIM芯片封测新领域。蚀刻引线框架是集成电路QFN/DFN封装形式中的关键材料,负责支撑、电路导通及散发热量等功能。新恒汇目前开发了QFN、DFN、SOT和SOP等系列的蚀刻引线框架产品,已实现小批量生产,主要客户为华天科技、甬矽电子、日月光等半导体封装厂商。

在战略布局上,新恒汇还把触角延伸至威廉希尔官方网站 壁垒更高的物联网eSIM芯片封测领域,面向物联网身份识别芯片开发DFN、QFN及MP封装产品,覆盖可穿戴设备、物联网消费电子、工业物联网等领域。2021年度,新恒汇的物联网eSIM模块产品累计出货0.94亿颗,实现收入1824.19万元。

根据Counterpoint发布的报告显示,2021年智能手机、智能手表、平板电脑、物联网模块和联网汽车等众多类别支持eSIM的硬件设备出货量约为3.5亿台,预计到2030年前eSIM设备的出货量将达140亿台的规模。而且近日苹果宣布推出的iPhone 14系列,在美国市场销售的该系列机型仅支持eSIM威廉希尔官方网站 ,苹果“风向标”也将带来一波新需求。新恒汇前瞻布局物联网eSIM芯片封测市场,未来有望在需求旺盛的eSIM行业下受益,成为业绩增长强劲的新引擎。

2021年净利突破1亿大关,蚀刻引线框架业务收入同比增长2210.23%

招股书显示,2019年-2021年新恒汇实现营业收入分别为4.13亿元、3.86亿元、5.45亿元,年均复合增长率为14.87%。2020年受第一大客户紫光同芯大幅减少订单的影响,新恒汇营收较2019年下滑6.54%,2021年在蚀刻引线框架、物联网eSIM芯片封装新业务进一步突破后,营收反弹大幅增长41.19%。

同期取得的归母净利润分别为0.75亿元、0.42亿元、1.02亿元,年均复合增长率为16.62%。2020年新恒汇的净利润同比下滑43.24%,毛利率同比下滑4.59个百分点,对此新恒汇表示,主要原因是行业竞争对手降价抢占市场,公司主要产品柔性引线框架的价格被迫大幅下滑29.41%,蚀刻引线框架、物联网eSIM芯片封测新业务当期投入较大所致。

近三年新恒汇收入最主要来源于智能卡业务,该业务实现的收入占主营业务收入的比例分别为100%、97.91%、77.44%。其中智能卡模块收入占比最高,为智能卡业务贡献5成以上的营收。报告期内,新恒汇智能卡模块销量分别为8.66亿颗、11.59亿颗、14.06亿颗,三年合计34.31亿颗。不过与之相对的销售单价却逐年下降,2021年新恒汇智能卡模块的单价已经从2019年的0.34元/颗下降至0.21元/颗。

在2020年蚀刻引线框架和物联网eSIM芯片封测新业务快速起量后,进一步削弱了智能卡业务收入占比。2021年蚀刻引线框架、物联网eSIM芯片封测业务收入分别同比增长2210.23%、722.37%,表现强劲。

研发费用率领先,投入两千多万攻关高可靠性引线框架威廉希尔官方网站

在智能卡业务领域,新恒汇的主要竞争对手是法国Linxens、韩国LG Innotek、上海仪电、中电智能卡,其中法国Linxens的柔性引线框架业务全球市占率第一,2019年度法国Linxens产能为86亿件,产量为62.10亿件;而新恒汇柔性引线框架业务全球市占率第二,2019年度产能为21.72亿颗,产量为17.21亿颗。在2019年新恒汇在产能、产量上与法国Linxens的差距分别为64.28亿件、44.89亿件,虽新恒汇市占率全球第二,但与排名第一的法国Linxens差距仍然较大。

而蚀刻引线框架市场主要被日本三井高科技股份公司、台湾长华科技股份有限公司、韩国HDS公司厂商垄断,国内大陆仅有康强电子、天水华洋电子科技股份有限公司和新恒汇能够实现批量供货。

长华科技是全球排名前列的引线框架供应商之一,2020年全球市占率11%,康强电子和新恒汇均属于国内引线框架的主要供应商,其中康强电子在冲压引线框架细分领域内市占率较高。蚀刻引线框架是新恒汇近年新开拓的产品线,在市场地位、营业收入、产能方面与长华科技和康强电子仍存在一定差距,但新恒汇也有其独特优势,其独创性的研发成功卷式无掩膜激光直写曝光威廉希尔官方网站 ,在威廉希尔官方网站 上具有一定的先进性。

在盈利能力上,新恒汇与同行企业的比较如下所示:

新恒汇近三年的盈利能力在康强电子、飞乐音响之上,总体毛利率水平在行业内较高。

在研发方面,2019年-2021年新恒汇的研发费用分别为2488.67万元、2633.79万元、3983.45万元,分别占当期主营业务收入的比例为6.02%、6.82%、7.31%。新恒汇逐年加大研发投入,研发占比也呈持续提升的趋势,近五成研发费用来自材料费。2021年新恒汇投入金额最高的研发项目是“高可靠性引线框架镍钯金银表面处理威廉希尔官方网站 研发”,达2229.34万元。

在同行比较方面,新恒汇近三年的研发费用率均高于飞乐音响和康强电子,且高于行业平均的研发费用率水平。新恒汇对研发的重视度较高,持续投入大量的人力、物力及金额,开展威廉希尔官方网站 攻关,研发新产品,增强自身的核心竞争力。

募资5.19亿元,扩充高密度QFN/DFN蚀刻引线框架产能

奋力冲刺创业板上市的新恒汇,计划募集5.19亿元资金,投入“高密度QFN/DFN封装材料产业化项目”和“研发中心扩建升级项目”。

“高密度QFN/DFN封装材料产业化项目”,主要是通过建设高标准的生产厂房、购置先进的生产设备及配套设施、招聘高素质且经验丰富的生产及管理人员,提升车间自动化生产管控系统,扩大高密度 QFN/DFN蚀刻引线框架产品的产能。

据悉,2021年新恒汇蚀刻引线框架产能为716.73万条,产量为635.62万条,产能利用率为88.68%。在国内蚀刻引线框架供不应求下,2021年新恒汇蚀刻引线框架销量同比增长2137.65%。该产品实现的收入亦大幅增长2210.23%。未来随着5G商业化、人工智能、大数据与云计算等产业的快速发展,蚀刻引线框架的需求会持续攀升,新恒汇抓住行业发展机遇,扩充高端蚀刻引线框架的产能,有望进一步提振公司营收增长。

“研发中心扩建升级项目”,将开展新型柔性引线框架、高端蚀刻引线框架、OLED金属掩膜版(FMM)、物联网芯片封装等集成电路产品的项目研发,以及封装UV胶、高性能低成本原材料替代方案研究

未来三年,新恒汇表示将在核心威廉希尔官方网站 领域不断加大研发投入,致力在基础威廉希尔官方网站 研发、关键威廉希尔官方网站 和创新产品等三个层次实现更高的突破,并在三年时间内实现将蚀刻引线框架产能提高到年产5000万条的目标。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

ipo

+关注

关注

1文章

1210浏览量

32597 -

新恒汇

+关注

关注

0文章

7浏览量

22

发布评论请先 登录

相关推荐

金融界:万年芯申请用于引线框架的同步预热设备及预热控制方法专利

金融界消息称:江西万年芯微电子有限公司申请一项名为“用于引线框架的同步预热设备及预热控制方法”的专利,此专利可提高预热操作的均一性。专利摘要显示,本发明公开了一种用于引线框架的同步预热设备及预热控制

QFN引线框架可靠性揭秘:关键因素全解析

电子、汽车电子以及工业控制系统等领域得到了广泛应用。然而,QFN封装的可靠性在很大程度上取决于其引线框架的设计、制造和工艺控制。本文将深入探讨影响QFN引线框架可靠

新恒汇:智能卡领域领航者,创新赋能引领发展

的威廉希尔官方网站

实力,在智能卡业务领域崭露头角,成为行业内的领军者。 新恒汇的核心威廉希尔官方网站

优势尤为显著。在柔性引线框架的生产过程中,新恒

黄山谷捷拟创业板上市,募资5.02亿元

近日,黄山谷捷股份有限公司更新IPO招股书,拟在深交所创业板上市。据悉,本次IPO黄山谷捷计划募资50,201.19万元,用于功率半导体模块

乔锋智能IPO上市关注:IPO注册获同意,拟募资13.55亿

近日,中国证监会发布《关于同意乔锋智能装备股份有限公司首次公开发行股票注册的批复》。据了解,乔锋智能拟在深交所创业板上市,本次IPO上市计划募资13.55

引线框架贴膜工艺在QFN封装制程中的应用

针对半导体封测领域方形扁平无引脚封装(QFN,Quad Flat No-leads Package)工艺中的引线框架贴膜工艺和装备,从QFN封装工艺制程、贴膜工艺、关键装备、应用及趋势进行了全面梳理和阐述。

汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%

4月15日,汽车铝合金车轮“小巨人”宏鑫科技在深交所创业板成功上市。这次创业板IPO,宏鑫科技公开发行3700万股股票,发行价为10.64元/股,募

青岛科凯电子计划创业板上市,拟募资10.01亿元

青岛科凯电子研究所股份有限公司(下文称:青岛科凯电子或公司)计划在深交所创业板上市,拟募资约10.01亿元,分别用于微电路模块产能

富特科技IPO注册获同意,将于深交所创业板上市

中国证监会近日发布了关于浙江富特科技股份有限公司首次公开发行股票注册的批复,富特科技计划在深交所创业板上市,此次IPO的保荐机构为国泰君安证券,拟募资规模达到9.2586

星宸科技创业板IPO在即,募资逾30亿元投入AI芯片研发

星宸科技即将在创业板公开发行股票,这是其在视频监控芯片行业领军地位的又一重要里程碑。此次募资,公司计划将重点投入AI芯片研发,以进一步巩固和扩大其在智能安防、视频对讲和智能车载等领域的市场优势。

中鼎恒盛创业板IPO审核终止

近日,中鼎恒盛气体设备(芜湖)股份有限公司(以下简称“中鼎恒盛”)的创业板首次公开发行股票(IPO)计划宣告终止。根据深圳证券交易所(深交所)官网的公开信息,中鼎

中鼎恒盛IPO终止,原拟募资10亿元

中鼎恒盛气体设备(芜湖)股份有限公司(简称“中鼎恒盛”)的IPO之路近日在深交所创业板终止,这一决定基于公司及保荐机构主动撤回发行上市申请。中鼎恒

绿联科技创业板IPO审核状态更新为“提交注册”

近日,深圳市绿联科技股份有限公司(以下简称“绿联科技”)的创业板IPO审核状态成功更新为“提交注册”,这标志着该公司正稳步向资本市场迈进。据招股书显示,绿联科技计划募

科通威廉希尔官方网站 拟在深交所创业板上市

知名芯片应用设计和分销服务商深圳市科通威廉希尔官方网站

股份有限公司(以下简称“科通威廉希尔官方网站

”)计划在深交所创业板上市,并计划募资20.49亿元。

大族封测创业板IPO终止

深圳市大族封测科技股份有限公司(简称“大族封测”)近日向深交所提交了撤回创业板IPO上市申请文件的申请。根据相关规定,深交所已终止对其首次公开发行股票并在创业板上市的审核。

工商网监

工商网监

评论