国内外OEM自动驾驶操作系统发展现状

国内外OEM自动驾驶操作系统发展现状

在当下“软件定义”、“数据驱动”的大背景下,国内外传统主机厂已经从特斯拉“硬件预埋、OTA升级、软件收费“模式带来的震撼中改变,纷纷开始大力投入操作系统的开发,尤其是自动驾驶操作系统的开发。本文重点分析国内外自动驾驶相关企业操作系统的发展现状和未来趋势。

自动驾驶操作系统架构

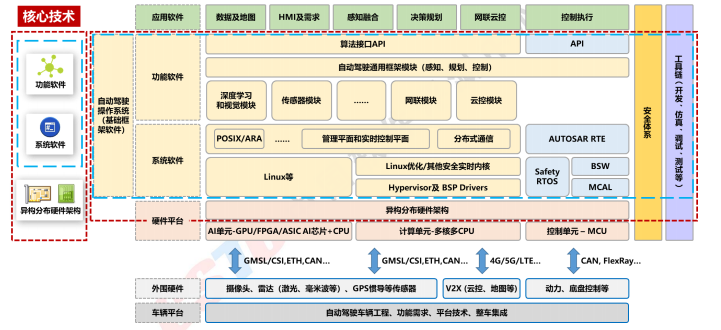

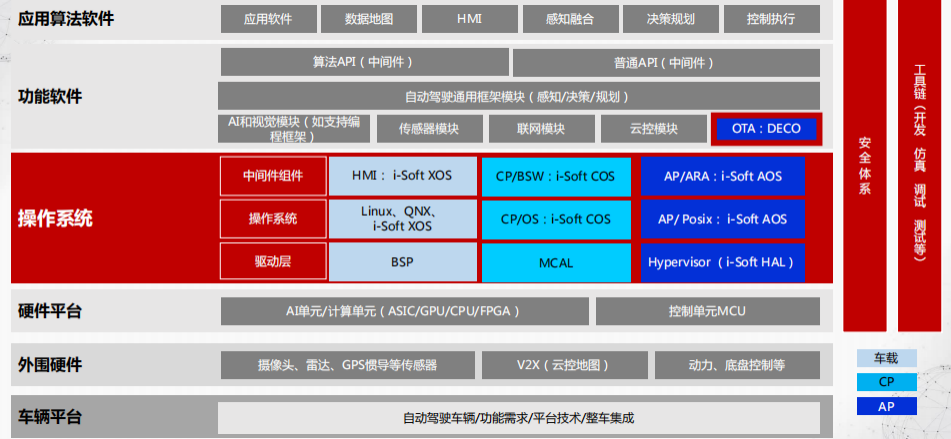

关于自动驾驶操作系统架构,笔者认为《车载智能计算基础平台参考架构1.0》已经给出了很好的描述,现已经成为行业共识。广义的自动驾驶操作系统包括系统软件(内核、虚拟化、中间件)和功能软件,向下适配异构分布硬件架构,向上支撑应用开发,目前国内外各类自动驾驶操作系统研发企业大都按照这个架构进行开发。

图1-车载智能计算基础平台参考架构

国内外OEM自动驾驶操作系统发展现状

1.特斯拉

提到自动驾驶,始终无法绕开特斯拉,无论从纯视觉感知威廉希尔官方网站 路线、软件全栈自研,还是订阅式的商业模式,特斯拉确实在引领着行业的发展。

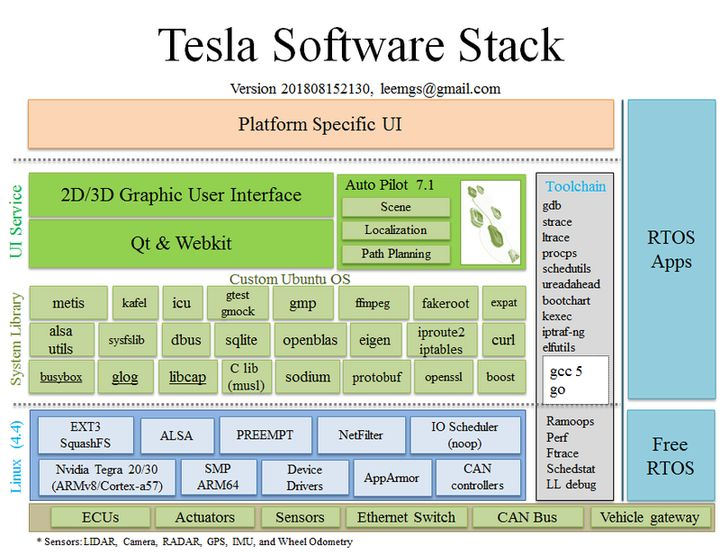

Tesla.OS(Version)具有以下几个主要特点:

•操作系统基于底层Linux自研;

•自动驾驶功能核心算法自研,并自建数据中心,收集用户使用数据用于不断优化算法软件,形成类苹果的闭环开发模式。

图2-特斯拉操作系统架构

目前特斯拉已构建自动驾驶系统FSD、OTA收费、Robotaxi三大核心,预计到2025年特斯拉软件业务收入有望达到175亿美元,总盈利空间高达百亿美元,贡献将比整车硬件销售更大。

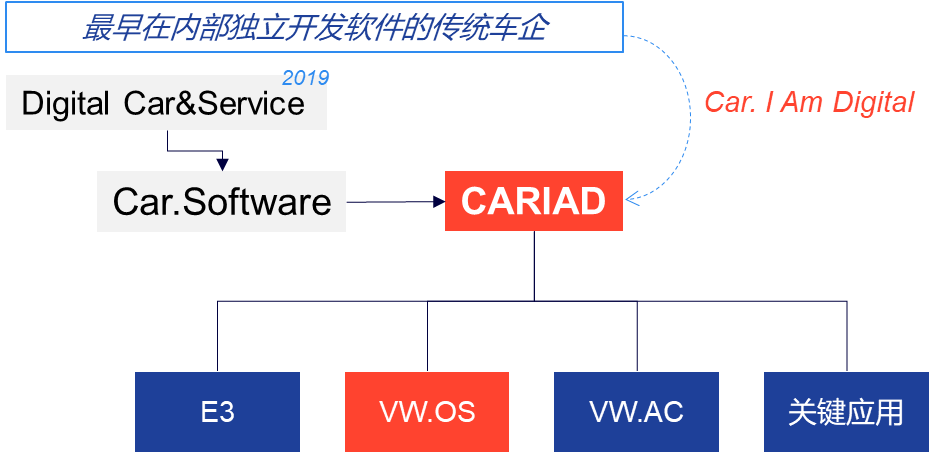

2.大众

大众于2021年3月成立软件公司CARIAD,整合了大众旗下各品牌(大众、奥迪、保时捷等)约15家软件公司和集团内部顶尖工程师,重金投入软件研发。

CARIAD业务规划主要包含电子电气架构(E3)、大众汽车操作系统(VW.OS)、大众汽车云(VW.AC)、关键应用四块。

图3-大众CARIAD业务规划

大众VW.OS车载操作系统,基于AUTOSAR、域集成EE架构,促进传感器与ECU、ECU与ECU之间的高效联通,VW.OS将实现分布式处理向集中式处理方式的转换,将ECU功能集成,最终达到核心架构减少到三个车载中央处理器。VW.OS具有以下特点:

•高性能处理器、高速网络;

•Linux + Adaptive AUTOSAR操作系统;

•应用软件和I/O功能解耦;

•高效、快速开发用户功能;

•减少整个系统的复杂性和应用之间的依赖性;

•采用面向服务的通信。

图4-VW.OS架构

大众已自研VW.OS多年,ID.3为首款搭载VW.OS的量产车型,预计2025年起,大众旗下所有新车型有望搭载VW.OS,并通过该操作系统连接至大众汽车云平台(与微软合作),搭载L3级自动驾驶威廉希尔官方网站 ,并为L4级别自动驾驶做准备。

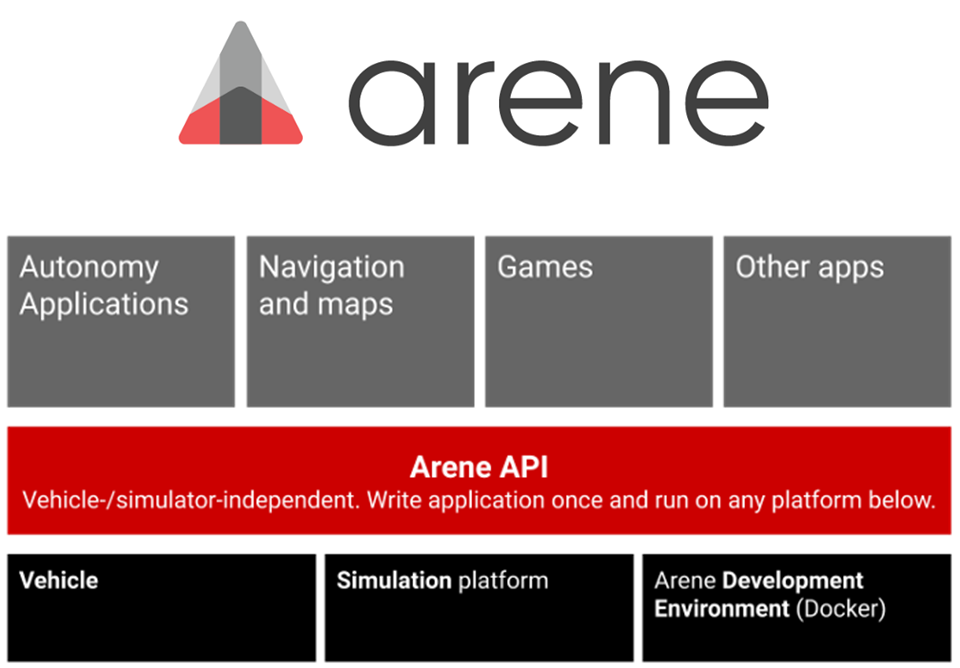

3.丰田

2020年,丰田将原TRI-AD(丰田研究院-高级开发)改组为Woven Planet(编织星球)公司来增强丰田的软件能力,扩大软件业务。

丰田计划推出全新开放式汽车操作系统“Arene”,面向未来“可编程汽车”,预计2025前实现量产。Arene的目标是把大量控制车的嵌入式系统和各类传感器深度整合起来,并提供一套现代化的开发工具支持上层应用的开发,开发人员能够快速进行软件的开发和部署。

图5-丰田Arene架构

丰田一直与Apex.AI公司合作,计划将Apex.OS集成到Arene中,用于处理量产自动驾驶的关键安全应用程序处理,同时加快自动驾驶应用软件的开发,并最终交付前装量产。丰田旗下的品牌计划均将搭载全新Arene操作系统,同时丰田还计划将其提供给其他有需要的企业使用。

图6-Apex.OS SDKComponents

4.奔驰

奔驰正加速向电气化和数字化转型,已推出一项价值700亿欧元的新投资计划,同时,计划从现有的供应链体系中剥离传统的零部件制造商,以便为公司软件开发提供资金。

奔驰自研的MB.OS定位并非简单的娱乐或驾驶系统,而是整车操作系统,涵盖信息娱乐功能、自动驾驶功能、车身与舒适功能、行驶与充电功能,MB.OS具有以下特点:

•高性能、续航久、高能效的架构;

•集中控制所有车辆领域及其用户界面;

•底层和中间软件采取自研,未来MB.OS或将与其他终端操作系统品牌进行互联;

•MB.OS硬件和软件的垂直集成将进一步降低运行的复杂性,通过综合内部软件和硬件,可明确各应用功能之间的不同层级,协调云数据和物联网(IoT)的功能。

图7-MB.OS

奔驰计划于2022至2023年在下一代全新E级车型上搭载MB.OS操作系统轻量级版本,2024年推出MB.OS操作系统完整版。未来奔驰将通过辅助驾驶功能和信息娱乐服务等新的经常性收入来源赚钱。奔驰公司预测,到2025年,其来自人工智能硬件、软件和服务的收入将从20亿美元增长到265亿美元。

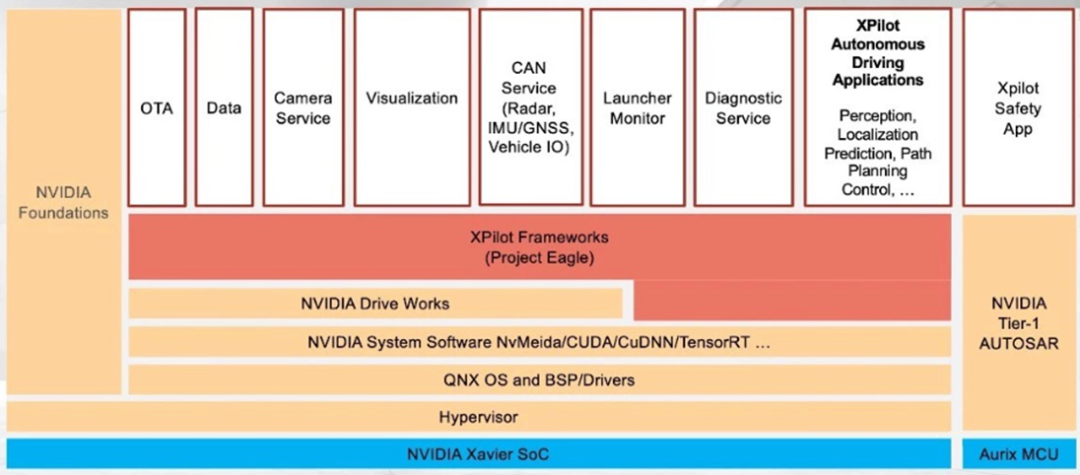

5.小鹏汽车

自2018年小鹏汽车发布XPilot 2.0以来,该系统已经迈过XPilot 2.5和XPilot 3.0两个阶段,步入XPilot 3.5时代,XPilot 3.5可以实现L3级别的自动驾驶,拥有高速和城市路况全覆盖的NGP驾驶功能。

图8-小鹏P7的Xpilot软件架构图

可以看到,小鹏Xpilot也是采用分层架构,硬件采用英伟达Xavier SoC,利用NVIDIA DRIVE Platform中的底层操作系统和中间件,主要功能软件层以及应用软件层由小鹏自行设计开发。

6.理想汽车

理想汽车规划了智能驾驶、智能座舱、实时操作系统Li OS、汽车底层电子电气架构研发四大部门,核心聚焦软件算法包括底层操作系统、中间件、上层应用算法。

目前Li OS实时操作系统处于自研中,理想计划打造一个垂直整合的资源软硬一体化的智能平台。Li OS系统现只针对自动驾驶领域,后续智能座舱等会陆续打通覆盖。

图9- LiOS软件架构图

Li OS系统主要应用于理想的自有车型,其2021款理想ONE上已经配备,预计未来可能会开放给其他厂家。

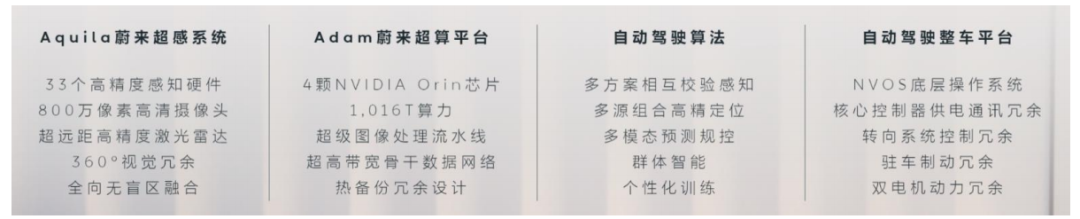

7.蔚来

蔚来目前在自动驾驶领域已经转为采取全栈自研的道路:从感知算法到地图定位,控制策略到底层系统,蔚来将全面自研,并发布了NAD蔚来自动驾驶系统(NIO Autonomous Driving),NAD系统包括Aquila 蔚来超感系统、ADAM 蔚来超算平台、自动驾驶算法和自动驾驶整车平台。

图10- 蔚来新一代自动驾驶系统NAD

蔚来将在NAD上首创按月开通、按月付费的服务订阅模式—ADaaS(AD as a Service),当前订阅费为680元/月,随着功能的持续多元,有望通过多场景灵活订阅来提升其渗透率。

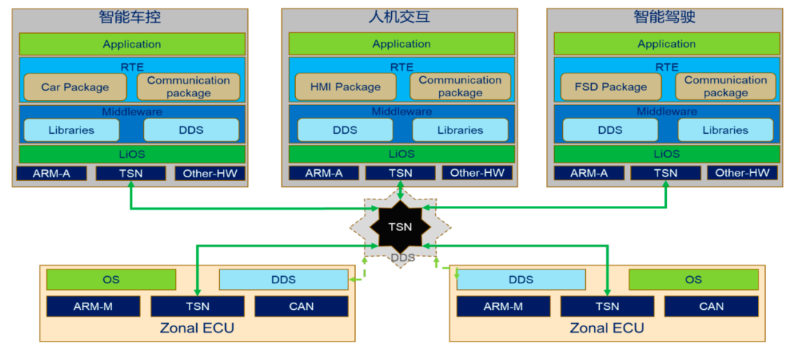

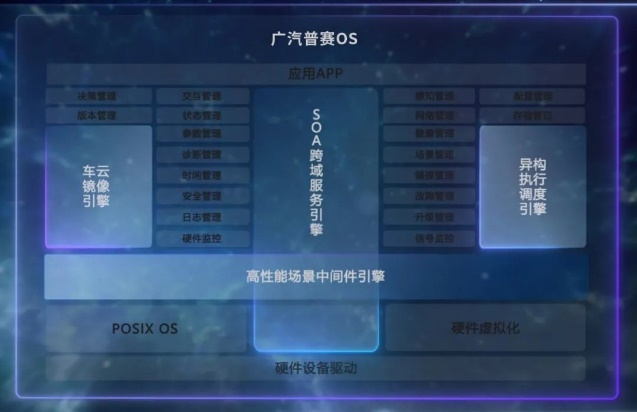

8.广汽

2021年,广汽发布全新升级的星灵电子电气架构,最早将于2023年搭载在广汽埃安的全新高端车系上;2022年6月,广汽又推出了星灵架构下的普赛OS。

普赛OS是一款全车跨域的操作系统,普赛OS创建了统一的接口定义和核心组件,将中央计算机、智能驾驶计算机和信息娱乐计算机在软件层面有机融合,让电子电气架构的运作更高效;普赛OS具备高效协同、极简复用、车云统一的特点,可有效提升软件的兼容性和复用性,提升软件开发的效率和迭代的速度。

图11- 星灵架构软件平台

图12-广汽普赛OS

9.比亚迪

比亚迪在自动驾驶领域采取“两条腿走路”,在与第三方软件供应商合作的同时,也在布局自研的自动驾驶威廉希尔官方网站 。比亚迪自研的BYD OS采用分层式架构设计,软件模块自下而上分为四层:

硬件驱动层:向上层系统提供一个标准化的接口及规范,通过API来调动硬件,完成指令;

操作系统层:分为BEOS(负责车身电子元器件)、BUOS(管理车载信息娱乐的系统);

服务层:包括系统服务层和功能服务层,类似中间件和功能软件层;

应用层:面向服务的APP开发,实现各种应用需求。

图13-BYDOS

2022年3月23日,比亚迪宣布与英伟达在智能驾驶威廉希尔官方网站 方面达成合作,从2023年上半年起,比亚迪将在部分新能源汽车上搭载英伟达DRIVE Hyperion平台。

10.长城

长城在智能化方面全面加速布局,自研+合作双线并进。以“毫末智行”为核心,长城的智能化威廉希尔官方网站 /功能不断迭代,已具备了较强的自动驾驶开发能力,尤其是在算法+底盘控制+应用层(功能+人机交互)等方面。

长城推出的GEEP系列电子电气架构软件平台,采用AUTOSAR CP、AP混合架构,分层设计,具有以下特点:

在不同核部署不同域的软件,即MCU核采用CP Autosar,HPC核采用Linux OS和AP Autosar中间件;

应用软件层面,将大数据、云诊断、信息安全等软件系统融合,实现功能集成;

通过在不同的核部署不同域的软件,横向打通多域之间的融合,纵向打通底层硬件、底层操作系统(CP Autosar、Linux OS)、中间件(AP Autosar)、功能软件以及应用软件之间的通讯;

支持FOTA,规划部分舒适性功能将支持SOA。

图14-GEEP软件平台架构

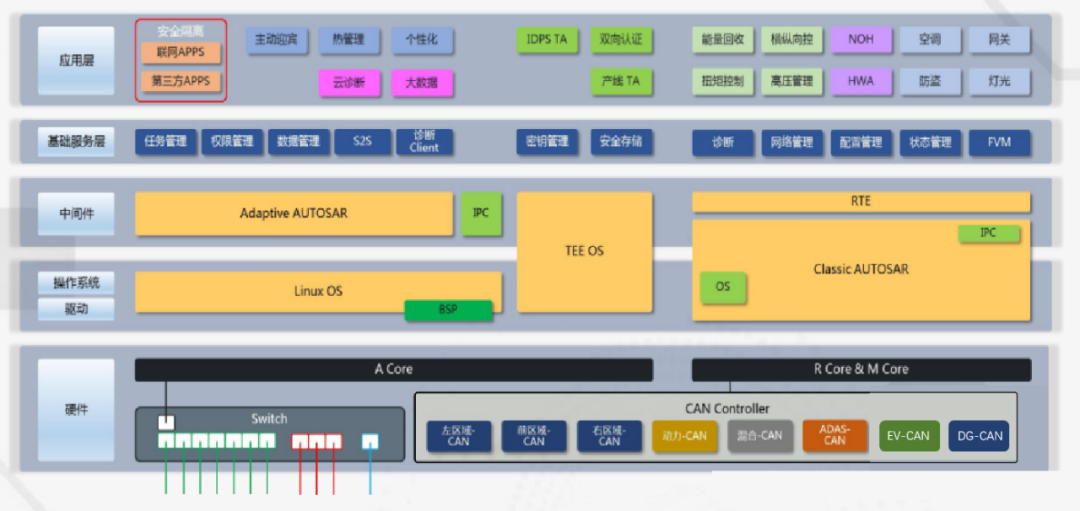

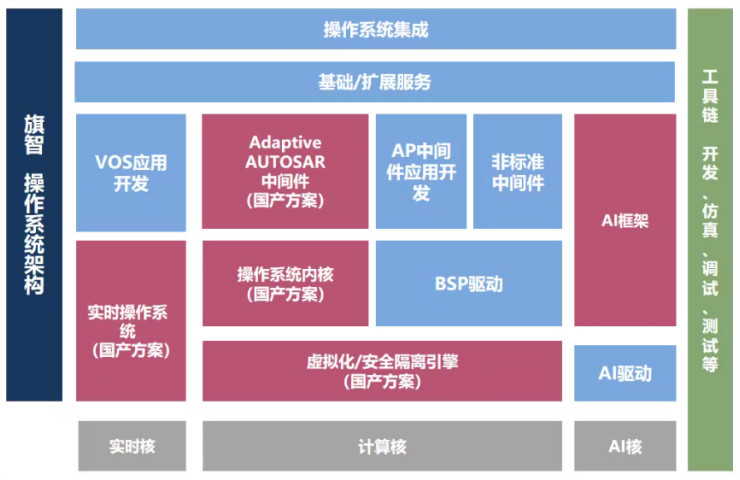

11.一汽红旗

一汽在2021年制定了“十四五”战略规划,面向社会发布“飞刃计划”,打造完全自主可控的“全栈式操作系统系统”—FAW.OS。FAW.OS系统层采用国产操作系统,功能服务层由一汽自主研发,向下适配多种类型的物理架构,向上为应用软件提供丰富且标准的服务,支撑软件灵活迭代,为用户提供千人千面的用户体验。

图15-FAW.OS总体架构图

FAW.OS-旗智操作系统:采用从操作系统内核、隔离引擎到AP中间件的全栈式解决方案,自主掌控操作系统集成开发核心威廉希尔官方网站 ;采用国产操作系统内核,功能安全达到ASIL D,形成国产化操作系统威廉希尔官方网站 方案,一汽自主应用开发及集成。

图16-FAW.OS-旗智操作系统

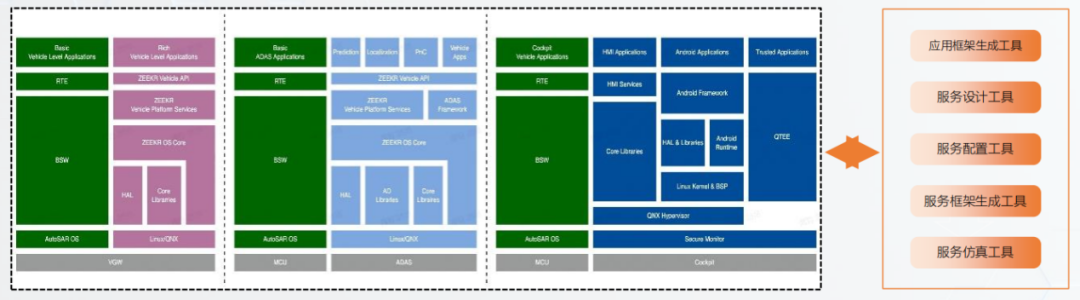

12.极氪

极氪自研操作系统ZEEKR OS,ZEEKR OS具有以下特点:

•SOA架构,支持功能持续迭代升级;

•管理整车服务,高度整合车控,座舱、智驾和网关,提供基础平台;

•一份代码,多端部署;

•完善的开发工具链,开放平台赋能开发者入驻。

图17- ZEEKR OS软件架构

据公开资料显示,截至2022年3月底,极氪001通过OTA升级到ZEEKR OS 2.0 Beta可实现交通拥堵辅助(TJA)和集成式巡航辅助(ICA)等功能,后续通过OTA可逐步开放实现高速公路辅助(HWA)、自动变道辅助(ALC)等功能。

国内外零部件企业自动驾驶操作系统发展现状

1.英伟达

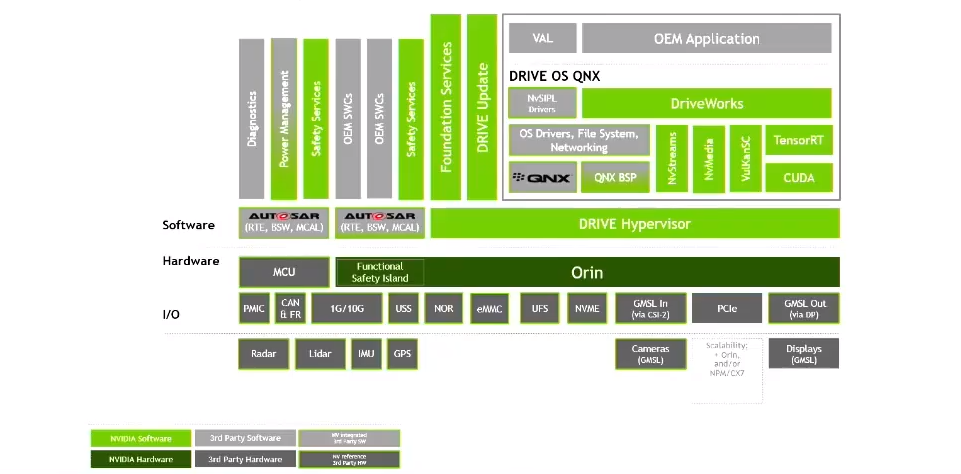

英伟达开发了端到端的自动驾驶平台NVIDIA DRIVE,目前NVIDIA DRIVE平台主要包括DRIVE Orin芯片、DRIVE AGX Orin车端集中式AI计算平台,DRIVE OS基础软件平台、Driveworks中间件、DRIVE AV自动驾驶软件栈、DRIVE Hyperion数据采集和开发验证套件 、DRIVE Constellation虚拟仿真平台和DGX高性能AI训服务器。

DRIVE OS平台从设计角度考虑SOA理念,所有软件基于模块化设计,具有以下特点:

•为实现DRIVE OS功能安全和软硬件相互隔离,Orin SOC上运行NVIDIA自研的符合功能安全的实时微内核Type 1 Hypervisor;

•Hypervisor之上运行符合功能安全的QNX QOS作为Guest OS,还运行负责OTA更新的DRIVE UPDATE Service和Foundation Services等多个虚拟机;

•在QNX Guest OS 之上开发了NvMedia、NvStreams、VulkanSC SDK和CUDA 、TensorRT AI引擎加速库;

•在ORIN功能安全岛可以运行OEM跟功能安全相关的算法,如车控算法,比对算法,传感器后融合算法;

•通过运行Safety框架,对ORIN芯片和DRIVE OS软件进行监控。

图18- DRIVE OS基础软件平台

在应用量产方面,上汽的R和智己、理想L9、蔚来ET7、小鹏新一代P7,威马M7、比亚迪、沃尔沃XC90,还有自动驾驶卡车公司智加科技,Cruise、Zoox、滴滴、小马智行、AutoX、软件公司Momonta等,都搭载Orin进行开发。2022年6月,英伟达与奔驰的合作使用了“分成模式”,奔驰每销售一次DrivePilot(预计5000欧元),英伟达就能获得其中四成的收入。

2.博世

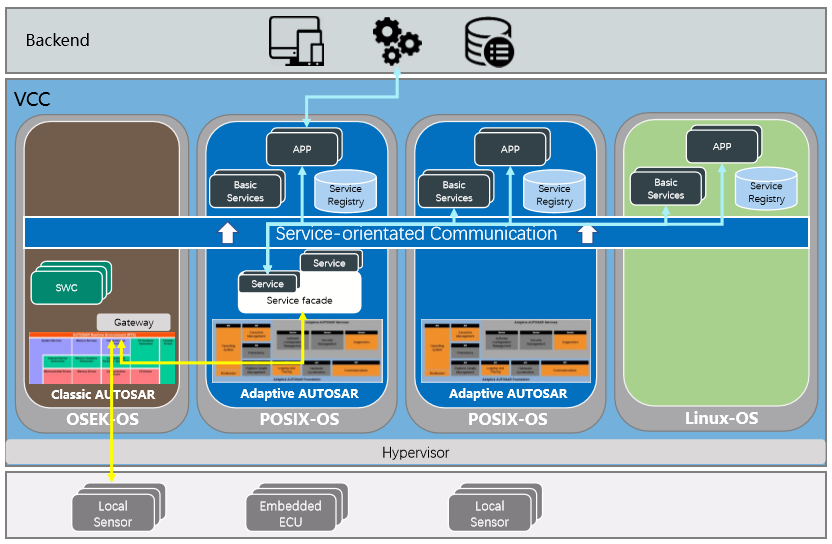

博世于2021年初成立新事业部-博世智能驾驶与控制事业部,加速向软件驱动企业转型,定位于全方位服务整车的制造商;2022年将进一步整合汽车独立应用软件研发业务和云端业务到子公司易特驰(ETAS),后续易特驰将统一研发并销售汽车通用的基础软件、中间件、云服务以及研发工具。

博世提出了基于车载中央计算机(VCC)的SOA架构,VCC核心定位是实现智能驾驶和智能座舱,并且具备网联功能,连接车端(边缘侧)和云端;其中Classic AUTOSAR覆盖安全性和高实时性需求,Adaptive AUTOSAR覆盖灵活的安全性需求,Linux只需要QM。

图19-博世对于车载中央计算OS的见解

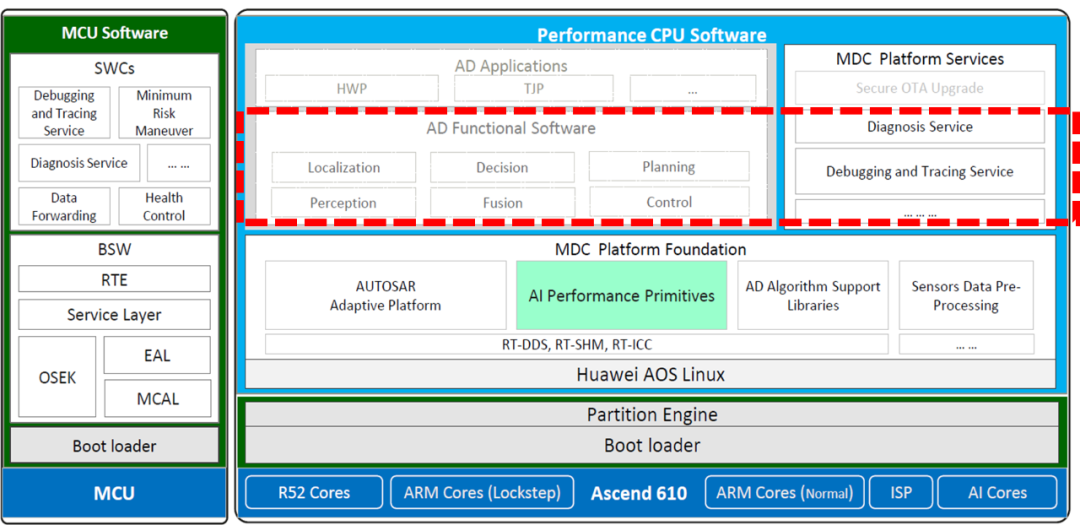

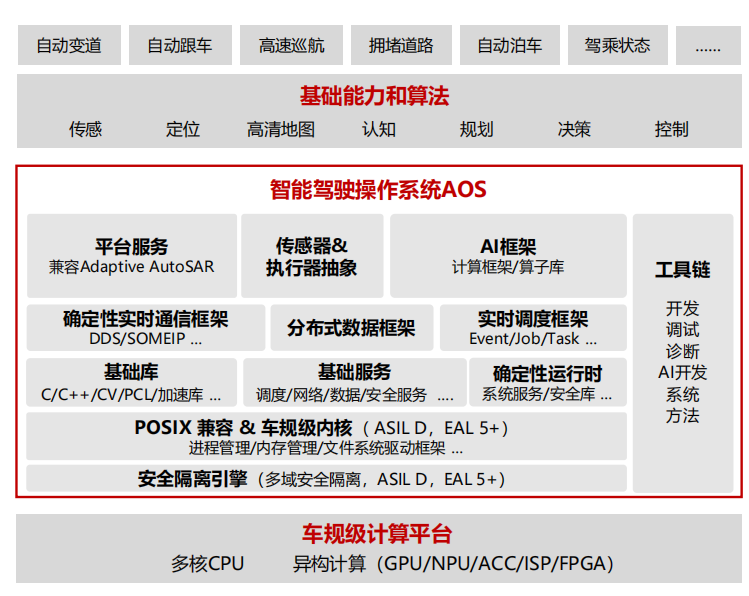

3.华为

华为自研并发布了域控制器MDC系列产品,已应用在极狐αS Hi版产品上,华为MDC610计算平台架构如下:

图20-华为MDC610计算平台架构

华为自动驾驶操作系统AOS具有全栈自研、车规安全、高效开发等特点,但目前随MDC或ADS配套提供,不单独提供。2022年6月,阿维塔与华为签署全面战略合作协议,双方基于全新一代智能电动汽车威廉希尔官方网站 平台CHN,至2025年推出4款新车,另外双方也在最优资源投入、华为HI商标授权等全领域达成共识。

图21-华为AOS操作系统

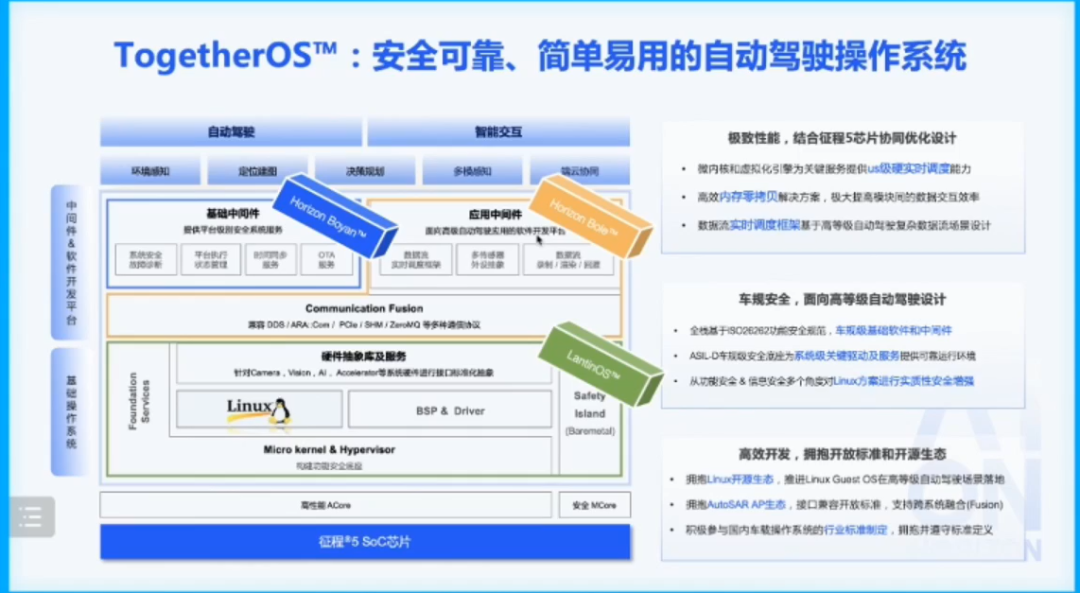

4.地平线

地平线聚焦于车规级智能驾驶AI 芯片+AIoT边缘AI芯片的研发和产业落地,对外主要提供解决方案类产品(芯片+软件算法)。

2021年7月,地平线推出TogetherOS,聚焦内核和中间件,采取了开源开放的策略,和Linux基金会的ELISA开源项目深度合作;以Linux基础方案和安全增强机制来满足功能安全和信息安全的诉求。

图22-地平线TogetherOS操作系统

5.零束科技

零束科技定位于平台型科技公司,背靠上汽集团,打造零束银河全栈4+1方案,包括计算平台、电子架构、SOA软件平台、智能云平台和舱驾融合数字化体验产品。

零束提出的智能车云管端全栈解决方案—SOA软件平台,具有融合复用、标准开放、个性化定制和共建共创的特点,可帮助OEM将整车的硬件能力以服务的形式提供给应用层调用,通过可访问的标准化的API实现车辆功能的软硬件解耦。同时,第三方公司也能通过零束SOA软件架构以服务的形式进行接入,为应用层开发者提供更丰富的选择。

图23-零束科技SOA软件平台

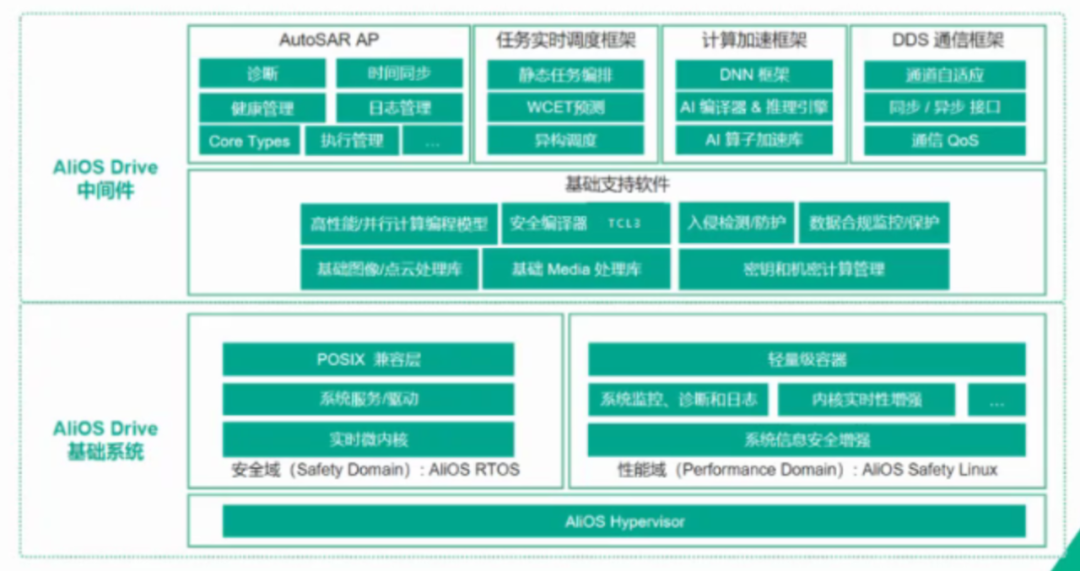

6.斑马智行

斑马智行由阿里巴巴和上汽集团共同投资设立,是阿里进行汽车业务布局的重要组成部分。斑马智行的AliOS是基于Linux内核深度定制的国产车载操作系统,基于云的应用框架和先进的安全机制,是包含云端服务的可支撑人机交互和车联网数据交换的平台。

2020年初斑马智行就提出了AliOS操作系统演进三部曲战略,即智能车机操作系统、智能座舱操作系统、智能整车操作系统。当前斑马智行已经进入到了座舱OS阶段,下一阶段将重点布局智能整车OS,以“OS+AI+芯片”为智能汽车决策核心,在操作系统层面推进汽车分布式智能向整车智能逐渐迈进。

2021杭州云栖大会上,斑马智行正式发布AliOS智能驾驶系统内核,该内核是微内核架构,融入SOA跨域融合理念,执行最高功能安全ASIL-D产品认证标准。

图24- 斑马AliOS Drive的基础架构

7.中汽创智

中汽创智是由中国一汽、东风公司、中国南方工业集团和长安汽车及南京江宁经开科技共同出资设立。中汽创智聚焦内核及中间件,其车用操作系统将基于AUTOSAR标准开发以实现汽车系统软硬件解耦,打造从OS到云端的全栈式SOA软件架构,构建车辆物理/硬件平台、操作系统、智能应用/算法、云平台的跨域集成系统框架。

图25- “擎臻山+擎臻川+擎臻云+擎臻坤”为核心的车用操作系统威廉希尔官方网站 平台

8.百度

百度2013年开始布局自动驾驶,2017年推出全球首个自动驾驶开放平台Apollo,2021年12月发布Apollo7.0 版本,新增了一站式实践云平台Apollo Studio、仿真服务和高效新模型、PnC(规划和控制)强化学习训练与评测服务三大模块,实现了从代码到工具、从开源平台到工具化平台的里程碑式完整进化。

图26- 百度Apollo7.0架构图

2022年4月,百度与岚图汽车达成合作,双方将在智能驾驶、智能座舱、汽车安全等多个领域优先开展合作,预计将于2023年交付东风岚图,东风岚图将使用百度Apollo旗下ANP城市领航辅助驾驶系统2.0。

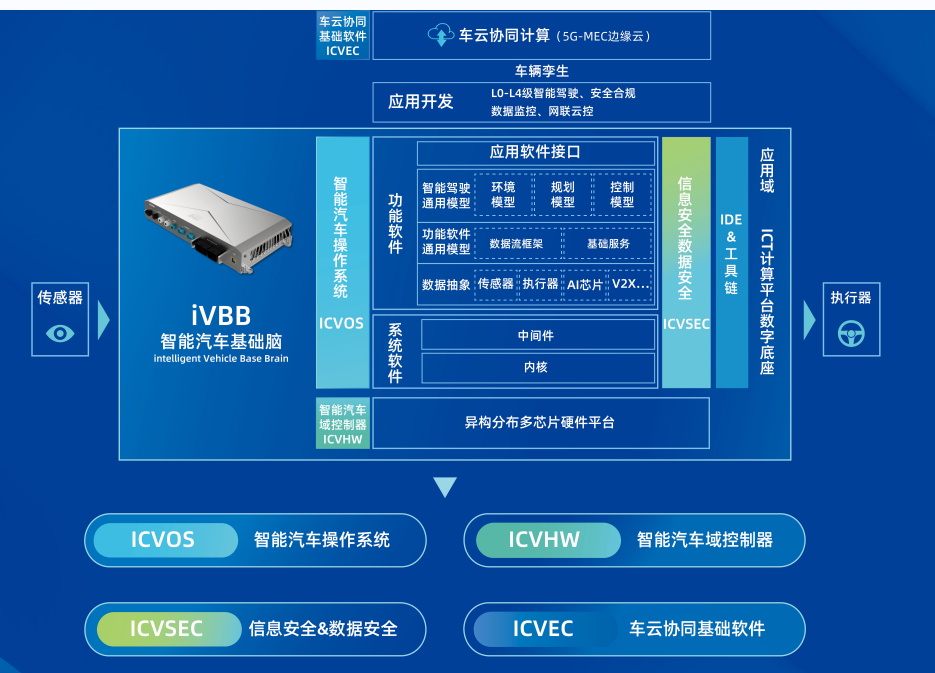

9.国汽智控

国汽智控(北京)科技有限公司是由国家智能网联汽车创新中心联合行业优势单位、重量级市场资本、重要政府基金等发起设立的智能网联汽车高科技平台公司。

智能汽车基础脑(iVBB, intelligent Vehicle Base Brain)是国汽智控发布的面向量产的智能驾驶计算基础平台产品家族,包括智能汽车操作系统(ICVOS)、智能汽车域控制器(ICVHW)、车云协同基础软件(ICVEC)及信息安全数据安全(ICVSEC),提供智能网联数字底座,赋能车企定制OS并实现智能驾驶应用高效、低成本、定制化开发。国汽智控于2021年11月发布了iVBB 2.0版本,并已与国内多家主流主机厂达成了面向量产的合作。

2022年7月18日,国汽智控与宇通客车宣布签署《专用外购件开发及开模协议》,双方达成定点合作,约定在高级辅助驾驶(ADAS)领域实施基于域控制器和智能驾驶OS(操作系统)的量产,首批量产将用于9m以上客车车型,计划在明年Q1实现量产装车,并作为Tier1.5长期服务宇通自动驾驶。

图27-1 国汽智控iVBB智能汽车基础脑架构图

图27-2 国汽智控ICVOS特点

10.普华基础软件

普华基础软件基于AUTOSAR标准为为汽车行业提供国产汽车电子基础软件平台、开发工具和软硬一体化解决方案。主要聚焦内核和中间件,目前已累计超过一千万辆汽车在运行着普华的AUTOSAR CP基础软件产品,其CP产品具有以下特点:

•完整的Classic AUTOSAR集成开发环境,包括SWC设计工具,BSW基础软件配置工具,RTE配置及代码生成工具;

•覆盖支持Classic AUTOSAR标准3.1.5/4.2.2/R19-11;

•AUTOSAR Safety OS 通过德国莱茵ISO26262 ASIL D级国际认证;

•支持以太网、CAN/CANFD、LIN等总线,支持信息安全,支持OTA、FOTA。

图28-普华基础软件操作系统架构

11.东软睿驰

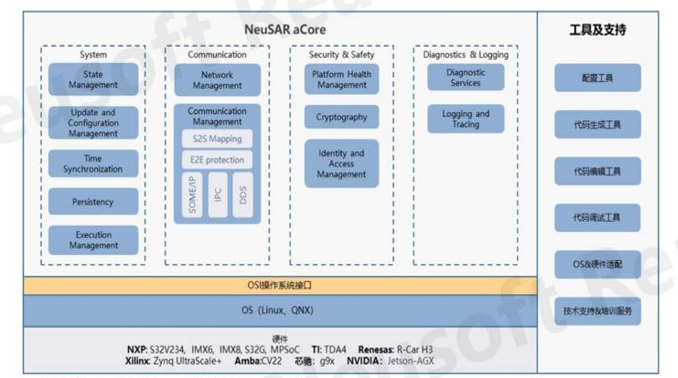

东软睿驰成立于2015年10月,公司在创建之初就成立了基础软件团队,积极参与AUTOSAR组织,不断将发展中积累的对新兴软件平台和工具的认识,融合到其研发的基础软件平台产品NeuSAR之中。

东软睿驰聚焦中间件,其NeuSAR产品兼容最新版AUTOSAR标准,主要由cCore、aCore、中间件和工具链组成,其中NeuSAR cCore基于AUTOSAR Classic Platform标准开发,主要针对传统控制系统等实时性要求较高的汽车产品开发场景。aCore则基于AUTOSAR Adaptive Platform标准、面向自动驾驶等高性能计算需求场景,适应更加多变的通信模式,满足汽车互联、高度自动化和自动驾驶领域的应用。

图29-东软NeuSARaCore架构

自动驾驶操作系统发展趋势

1.威廉希尔官方网站 发展趋势

电子电气架构变革加速,跨域融合已是大势所趋。跨域融合方案下,域操作系统正在快速形成,传统操作系统正由独立的多个操作系统向统一的操作系统转变。

图30-智能汽车操作系统演进趋势

2.软件开发生态趋势

①突破边界,扁平化合作延伸

•无论是主机厂还是软硬件供应商,都不再满足于现有的业务或者需求。软硬件供应商横跨“内核-中间件-功能软件”,而主机厂不仅聚焦于应用层开发,还下沉到功能软件、甚至开始全栈开发;

•各软件供应商为了锁定核心资源、扩大行业影响力,通过设立合资公司、签订战略合作伙伴等形式,加快在大生态圈中构建自己小的生态圈。

②联合开发,软件供应商话语权提升

•供应商为提供给主机厂更优质的服务,构建自身的核心竞争力,往往基于自身的优势或者能力,联合产业链合作伙伴(芯片企业、硬件设备企业、算法企业等)共同开发自动驾驶操作系统;

•在软件定义汽车时代,软件供应商将在汽车产业向软件转型的过程中扮演关键角色,围绕自动驾驶操作系统的生态圈也正在快速建立,软件供应商在智能网联领域将拥有更大的话语权。

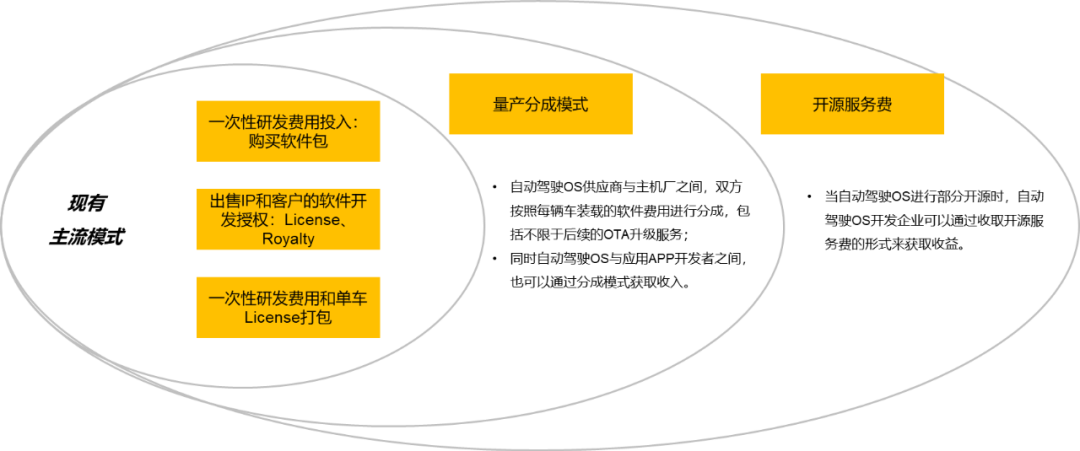

3.商业模式发展趋势

未来自动驾驶操作系统的商业模式将呈现多元化,自动驾驶操作系统玩家可根据实际情况灵活选择不同的形式获取收益。

图31-多元化的商业模式

关于自动驾驶操作系统发展的几点建议

1. 建议生态圈各企业加强聚焦,充分发挥各自优势。不一定操作系统每家企业都做全栈开发,但操作系统各层一定需要打造几家自主可控的领头企业;

2. 坚持边引进吸收,边自主创新的发展思路。对于目前国内比较薄弱的内核、工具链等,建议加快吸收国外领先的威廉希尔官方网站 架构和开发经验,满足国内整体自动驾驶市场发展需要的同时,从国家层面推动产学研结合,设立军令状任务,组织攻坚克难;

3. 推动自动驾驶操作系统相关标准法规和测试认证规范的制订,尽快建立起完善的管理体系。

审核编辑 :李倩

-

操作系统

+关注

关注

37文章

6808浏览量

123292 -

自动驾驶

+关注

关注

784文章

13787浏览量

166407

原文标题:国内外自动驾驶OS盘点

文章出处:【微信号:vision263com,微信公众号:新机器视觉】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

一文聊聊自动驾驶测试威廉希尔官方网站 的挑战与创新

浅谈自动驾驶威廉希尔官方网站 的现状及发展趋势

FPGA在自动驾驶领域有哪些优势?

FPGA在自动驾驶领域有哪些应用?

反制无人机的威廉希尔官方网站 进展:国内外先进系统与威廉希尔官方网站 概览

芯生态 | Core i7-8700T适配鸿道Intewell工业操作系统

未来已来,多传感器融合感知是自动驾驶破局的关键

自动驾驶发展问题及解决方案浅析

岩土工程监测仪器振弦采集仪的发展历程与国内外研究现状

小马智行与韩科技企业携手,拟在韩提供自动驾驶出行服务

英特尔旗下自动驾驶公司发布DXP操作系统

国内外自动驾驶市场分析及未来趋势

国内外智能驾驶计算芯片发展现状

工商网监

工商网监

评论