首日开盘大涨61.88%!安防CIS芯片龙头思特威科创板上市

首日开盘大涨61.88%!安防CIS芯片龙头思特威科创板上市

电子发烧友网报道(文/刘静)5月20日,思特威正式在上交所科创板敲钟上市,发行价31.51元/股,开盘价51.01元/股,上市首日开盘大涨61.88%。

在云上市仪式上,思特威董事长兼CEO徐辰博士表示:“思特威是CMOS图像传感器领域的知名芯片设计企业,此次成功在科创板上市,是公司发展道路上的一个重要里程碑。思特威将依托上市平台的优势,聚焦客户需求的同时秉承创新本色,研发新产品、探索新威廉希尔官方网站

、拓展新业态,实现以客户需求为中心的高效运转,以更优质的产品与更前沿的威廉希尔官方网站

赋能半导体市场发展新宏图。”恭喜思特威成功上市,站上发展的新起点!

根据 Frost & Sullivan 统计,2020 年全球范围内只有索尼、豪威、思特威三家厂商拥有大规模全局快门 CMOS 图像传感器量产的能力,能够在此领域达到千万级别的年度出货量。在新兴机器视觉领域全局快门产品中,2020 年思特威实现 2.5千万颗CMOS图像传感器出货,出货量位居行业前列。在安防监控领域,2020年实现1.46 亿颗CMOS图像传感器出货,出货量位居全球第一。

思特威保持在安防和机器视觉领域的领先地位外,近年开始向外拓展市场,发力汽车电子应用领域,相继发布车规级图像传感器新品。

2021年营收超26亿 BSI-RS业务表现突出

2018年-2021年,思特威分别实现营业收入是3.25亿元、6.79亿元、15.27亿元、26.89亿元,同期实现的归母净利润分别为-1.66亿元、-2.42亿元、1.21亿元、3.98亿元。近四年营收规模迅速扩大,但是2018-2019两年净利亏损高达4.08亿元,直到去年才完全填补之前的亏损缺口。

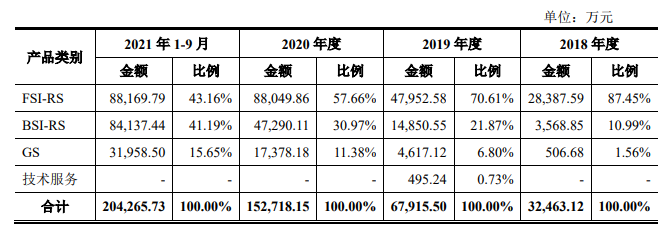

思特威2021年交出了成立以来的最好成绩单,营收和净利实现双重大增长。据悉,思特威目前的业务结构以FSI-RS前照式结构产品、BSI-RS背照式结构产品、擅长捕捉高速运动影像的全局快门GS系列三大产品为主。

2021年1-9月这三大系列产品实现的销售收入分别是8.82亿元、8.41亿元、3.20亿元,占总营收的比例分别为43.16%、41.19%、15.65%。FSI-RS是思特威最大的业务,而BSI-RS为第二大业务,两大业务合计贡献超八成营收。

2021年前三季度思特威最大的业务收入增速比2020年下滑了0.14%,而BSI-RS和GS业务收入表现强劲,分别同比增长77.92%、83.90%,收入比例从2020年的30.97%、11.38%分别提升至41.19%、15.65%。

产量方面,FSI-RS产品2020年是14780.90万颗,2021年1-9月14752.54万颗。2021年前三季度产量增速减缓,产销率达103.52%。

而另外两大类产品BSI-RS和GS产量均同比增长,其中BSI-RS产品产量从2020年的3071.32万颗增加至2021年1-9月的9662.97万颗。仅2021年前三季度产量就比2020全年多增长了2.15倍。

总体来看,2021年前三季度FSI-RS是销量最好的产品,是唯一产销率超100%的品类,而BSI-RS和GS的产量增长速度均高于FSI-RS产品。

安防CIS芯片龙头 发力汽车电子市场

思特威的CMOS图像传感器产品广泛应用于安防监控、机器视觉、智能车载电子、智能手机等领域。

其中在安防监控和机器视觉领域,思特威具有领先地位。根据Frost&Sullivan统计,在安防监控领域,思特威2020年实现1.46亿颗CMOS图像传感器出货,出货量位居全球第一。在新兴机器视觉领域全局快门产品中,2020年思特威也实现了2.5千万颗CMOS图像传感器出货,出货量位居行业前列,打破了该细分市场份额长期由索尼占据的格局。

近年思特威开始把产品的应用领域延伸拓展到汽车电子。目前全球车载摄像头芯片CMOS图像传感器出货量以8.5%的年复合增长率在成长,有较大的市场潜力。

思特威在低端汽车电子领域2019年开始创造营收,2020年该领域营收同比增长2427.57%。2021年保持低端市场的增长外,也首次在高端汽车电子领域实现营收。

思特威董事长徐辰接受记者采访时表示,“公司已经陆续有汽车电子产品进入验证及小批量生产。近期也已经成功量产了用于车载环视/后视的100万像素产品,有两款产品已经通过了车规级认证。同时在推进200万及以上像素的适用于ADAS及车载舱内应用产品的研发和量产工作。

近日思特威又新推出了两款车规级图像传感器产品SC2331AT和SC800AT。新品搭载思特威SmartClarity®-2成像威廉希尔官方网站

,以及自研的SFCPixel®专利威廉希尔官方网站

与近红外感度NIR+威廉希尔官方网站

,拥有出色的夜视全彩成像性能。其中SC2331AT的工作功耗大幅降低了50%以上,SC2331AT的感光度提高了27%。

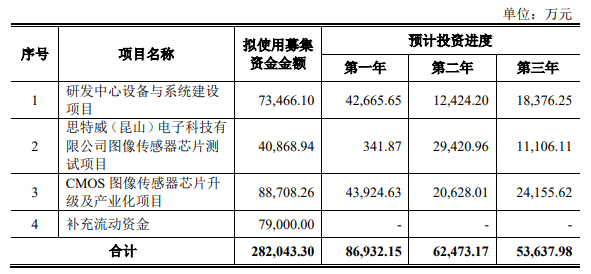

此次上市融资28.20亿元建设募投项目,思特威将加大车用CMOS图像传感器芯片的研发投入,打造新一代车规级产品线,为企业业绩增长注入新动力。

毛利率逐年增长 追赶同行速度加快

思特威同行的竞争对手主要有索尼、豪威科技、格科微、安森美半导体、意法半导体、晶相光电。

在业绩规模方面的对比情况如下:

在毛利率方面的对比情况如下:

在营收和净利规模上,思特威与行业内的头部企业相比,存在较大差距。2021年的毛利率与国内外头部企业相比也稍有落后。不过,近四年思特威的毛利率都在逐年增长,由2018年的12.73%提升到2021年的29.12%,未来追赶速度还会加快。

前五大客户包括大华股份、大疆创新等

思特威的招股书显示,2018年-2021年1-9月向前五大客户的销售金额分别为3.14亿元、6.04亿元、12.10亿元、16.08亿元,占总销售金额的比例分别为96.79%、88.91%、79.20%、78.72%。销售金额逐年在大幅提升,前五大客户集中度在逐年降低,这对于企业发展来说是好趋势。但是主要客户集中度还是较高,若某一销售占比较高的客户因为地缘政治、自身经营、 合作纠纷、产能紧张等风险而导致订单出现波动,将会影响思特威的销售规模被动下降。

过去三年鼎芯无限、大华股份、志远电子、普联威廉希尔官方网站

一直都是思特威的前五大客户,2021年大疆创新挤入思特威前五大客户行列。据悉,思特威是2017年开始与大疆创新接触合作的,2019年年底开始批量出货,2020年供货领域从消费级无人机逐步拓展到工业、农业、电力巡检,合作规模逐步扩大,致使2021年销售收入大幅增长,成为思特威的第四大客户。

台积电为第一大供应商

思特威作为CMOS图像传感器芯片企业,晶圆制造及封装等主要生产工序需要在代工厂完成。

2018年-2021年1-9月,思特威前五大供应商的采购金额分别是3.05亿元、4.98亿元、13.75亿元、14.34亿元,占采购总额的比例分别是99.58%、97.66%、92.11%、85.89%。

2021年1-9月思特威的前五大供应商是台积电、采钰科技、擎亚科技、合肥晶合、晶方科技、华天科技,采钰科技是台积电旗下的子公司。思特威向排名前三的供应商采购的均是晶圆,累计占采购总额的比例为72.79%。其中向单一供应商台积电和旗下的子公司采钰科技采购晶圆金额高达5.80亿元,占比35.02%。

封装测试方面,晶方科技是思特威的第一大供应商,2021年1-9月采购金额达1.30亿元,占采购总额的7.87%。

2020年思特威开始大幅降低东部高科的晶圆采购,引进中国台湾晶圆代工巨头台积电,削弱东部高科的比例。2021年台积电替代东部高科成为思特威晶圆的最大供应商。

募集28.20亿元 高端CMOS图像传感器量产提速

思特威科创板上市拟募集28.20亿元,用于“研发中心设备与系统建设项目”、“思特威(昆山)电子科技有限公司图像传感器芯片测试项目”、“CMOS图像传感器芯片升级及产业化项目”及补充流动资金。

其中投入4.09亿元的“思特威(昆山)电子科技有限公司图像传感器芯片测试项目”,2022年思特威还与加速科技一起合作开发用于超高分辨率和超高帧率图像传感器高速接口测试的高速图像采集测试系统,进一步加快了高端CMOS图像传感器的量产进程。

未来,思特威还将加大车用CMOS图像传感器芯片的研发投入,打造新一代车规级产品线,为企业业绩增长注入新动力。

-

芯片

+关注

关注

455文章

50727浏览量

423179 -

安防

+关注

关注

9文章

2250浏览量

62570 -

CIS

+关注

关注

3文章

194浏览量

29606

发布评论请先 登录

相关推荐

稀土永磁材料厂商英思特创业板上市

思特威CIS芯片单月出货超1亿颗

思瑞浦荣膺 “2024年最具创新力科创板上市公司”

思瑞浦荣膺“2024年最具创新力科创板上市公司”

思特威与主控SoC厂商推出黑光全彩全天候录制解决方案

汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

特创科技启动上市辅导,专注印制电路板研发

特创科技重启IPO, 已进行上市辅导备案

特创科技启动上市辅导

特创科技创业板上市申请被终止审查

艾罗能源敲响开年第一钟!开盘涨超76%,总市值逾154亿

工商网监

工商网监

评论