中芯国际2022年第一季度毛利率首超40%,汽车等领域成为新的增长点

中芯国际2022年第一季度毛利率首超40%,汽车等领域成为新的增长点

财报显示,中芯国际第一季度营收 118.54亿元(18.4亿美元),同比增长 66.9%,环比增长16.6%。净利润28.43亿元(约4.47亿美元),同比增长175.5%。毛利率为高达40.7%,作为对比,2021年第四季度为35.0%,2021年第一季度为22.7%。营收以及净利润的增长主要是由于产品组合变化、价格调整及出货量增加所致。

中芯国际2022年Q1财报数据(图源:中芯国际)

对于2022年Q1的经营情况,中芯国际表示“在消费电子需求疲软的同时,新能源汽车、显示面板和工业领域的需求增长,则导致了半导体制造产能结构性紧缺在短期内的加剧。”值得关注的是,这是中芯国际第一次毛利率超过40%。对于毛利率的增长,中芯国际提到“毛利率超过指引,主要有两个原因,一、由于疫情原因,公司将原定的部分工厂岁修延后;二、疫情对天津、深圳工厂的影响低于预期。”

总体来看,中芯国际毛利率的增长主要来源于两大方面,一是在消费电子需求下降时,汽车、物联网等新兴领域带来了新的增长点,这也正是中芯国际提到的“产品组合变化”;二是产能利用率提高,国内客户逐渐增加。

与台积电相比,中芯国际在产能、先进制程方面优势并不突出,却是拥有最多客户的代工厂。这主要是得益于中芯国际完整的产业链以及特色工艺。

从中芯国际的产业链来看,上游包括半导体设备、材料供应商,中游包括晶圆代工、半导体制造厂商,下游包括IC封测及各类IC设计公司。在国产替代以及市场需求的驱动下,完整的产业链让中芯国际在Q1实现快速增长,主营业务来晶圆代工。在IC设计方面,中芯国际能制造的芯片类型包括CPU、FPGA、功率芯片、存储芯片、射频芯片、数字芯片等。

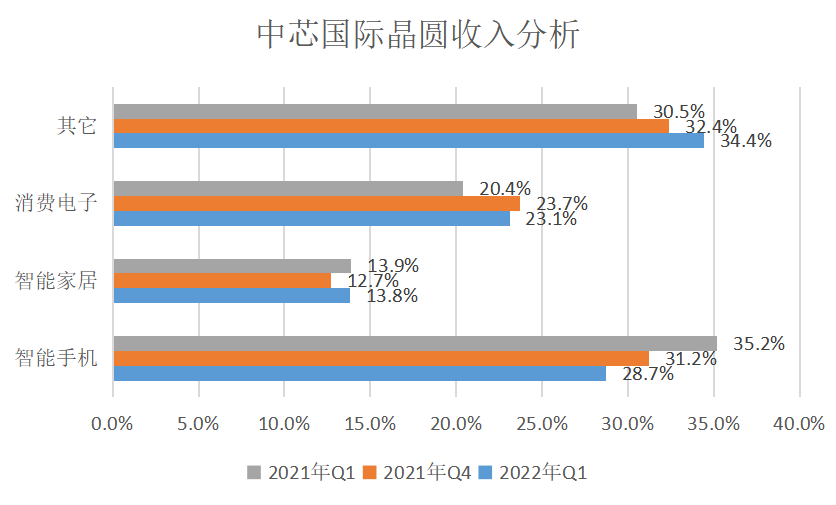

从财报可以看到来自智能手机的晶圆收入逐渐下降,“其他”类别应用的收入不断增加,猜测其中有上述提到的新能源汽车、显示面板和工业应用领域。2021年至今,中芯国际国内客户不断增加,特别是汽车、物联网应用领域的需求兴起之后,加之晶圆代工行业产能紧张,原来的功率芯片、interwetten与威廉的赔率体系 芯片等芯片客户的订单不断增加,主要客户包括博通、格科微、兆易创新、比亚迪、士兰微、全志科技、北京豪微等。

中芯国际晶圆收入分析(数据源:中芯国际财报 电子发烧友网制图)

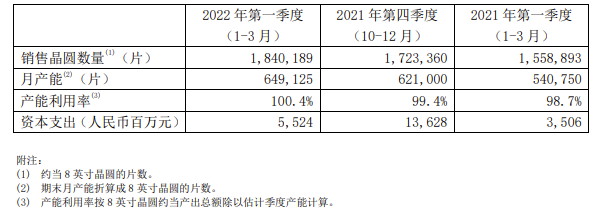

越来越多的客户为中芯国际带来了更多的毛利率。从财报发现,中芯国际的销售收入、产能利用率都在不断增加,今年Q1销售晶圆的数量为约为184.02万片,同期为155.89万片;月产能为64.91万片,上年同期为54.08万片;产能利用率超过100%,达到100.4%。

中芯国际主要财务数据(图源:中芯国际财报)

需要注意的是,在2022年Q1,汽车电子芯片出现不同程度的涨价,尽管中芯国际并没有在Q1财报中资料列出涨价产品,可以预测该季度涨价成为中芯国际毛利率提升的原因之一。中芯国际认为,基于上半年的成长预期,随着产能逐步释放,若外部条件无重大不利变化,预计今年销售收入增速会高于代工行业平均值,毛利率会好于年初预期。

为何中芯国际能制造不同类型的芯片,甚至可比台积电,这得益于其特色工艺——BCD工艺平台。据了解,BCD工艺平台可以在同一芯片上制造Bipolar、CMOS和DMOS器件。在其先进制程无法成为竞争优势时,中芯国际通过特色工艺提升竞争优势。

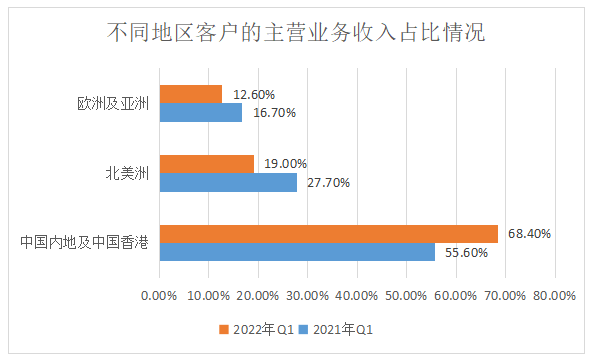

值得关注的是,中芯国际的本土客户占比不断提升,这也是国产化替代的必然趋势之一。

从主营业务分地区来看,中芯国际在中国内地及中国香港客户营收占比不断提高,达到68.4%,同比提升了12.8%;北美洲和欧洲及亚洲(不包括中国内地及中国香港)的营收占比分别为19.0%、12.6%,同比下降了8.7%、4.1%。

不同地区客户的主营业务收入占比情况

(数据源:中芯国际财报 电子发烧友网制图)

发布评论请先 登录

相关推荐

工商网监

工商网监

评论