功率半导体厂商安芯电子恢复IPO!汽车电子成长强劲,净利涨幅超1195%

功率半导体厂商安芯电子恢复IPO!汽车电子成长强劲,净利涨幅超1195%

电子发烧友网报道(文/刘静)5月12日晚间,上交所发布恢复安芯电子科创板IPO发行上市审核的好消息。安芯电子最初拟在创业板上市,后又转战科创板,前不久又因为财务资料过期及中介机构无法按期完成尽职调查的问题被两度中止上市,上市之路可谓是一波三折。

安芯电子本身的科创属性并不突出,研发刚刚过科创监管的要求,毛利率在2019年还急剧下滑,未来还不一定能顺利在科创板挂牌上市。

安徽安芯电子科技股份有限公司成立于2012年,专注于功率半导体芯片、功率器件和半导体关键材料膜状扩散源的设计制造与销售,业务覆盖芯片设计、晶圆制造、封装测试等环节,产品广泛应用于消费类电子、汽车电子、工业机电、安防、网络通讯等领域。

功率半导体芯片是安芯电子的最大业务,英飞凌在这个领域连续15年独占鳌头,占据全球近20%的市场份额,海外巨头林立,国产替代空间大。

安芯电子虽然是国内新兴的功率器件企业,但有其独特的优势,一创始人汪良恩是功率半导体芯片研发制造专家,组建的研发威廉希尔官方网站

团队在行业内实力较强;二采用IDM的经营模式,具备半导体芯片设计、晶圆制造、封装测试独立且完整的设计制造能力;三是产能规模较大,拥有3条4英寸和1条5英寸的光阻法制程芯片生产线,年产能高达830万片,功率器件单年突破8亿只;四拥有大疆、格力、美的等一线品牌客户。近年净利润高速增长,2020年涨幅1195%创历史新高。

此次上市,拟公开发行不超过1013.8985万股,占发行后总股本比例不低于25%,共募集3.95亿元,保荐机构是国元证券。

业绩频创新高 净利涨幅超1195%

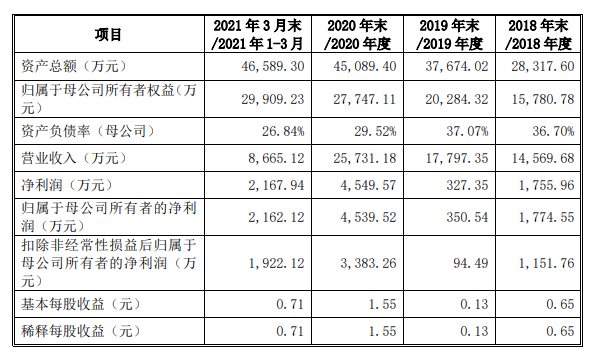

招股书显示,2018年-2021年一季度安芯电子实现的营业收入分别为1.46亿元、1.78亿元、2.57亿元、0.87亿元。2019年、2020年营收分别同比增长22.15%、44.58%,增幅呈逐年扩大趋势。

同期归母净利润为0.18亿元、0.04亿元、0.45亿元、0.22亿元。2021年仅第一季度实现的归母净利润就达2020全年的48.89%。2019年净利润出现首次大幅下滑,2020年逆势增长,涨幅1195%创历史新高,2021延续净利润高速增长的态势。

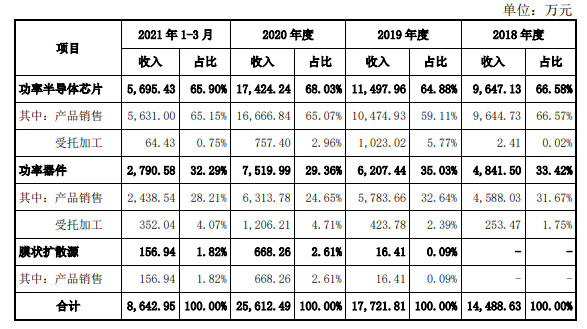

超六成营收来自功率半导体芯片业务。安芯电子的主营业务主要分为功率半导体芯片、功率器件和膜状扩散源三大模块,2020年分别实现销售收入的是1.74亿元、0.75亿元、0.07亿元,占总营收的比例为68.03%、29.36%、2.61%。

2021年一季度功率半导体芯片业务收入保持最高比例,单季度实现5695.43万元的收入,比安芯电子第二大业务功率器件收入多了2904.85万元。膜状扩散源业务比例虽比较小,但是在2020开始也陆续创造了一定营收。

汽车电子领域成长强劲

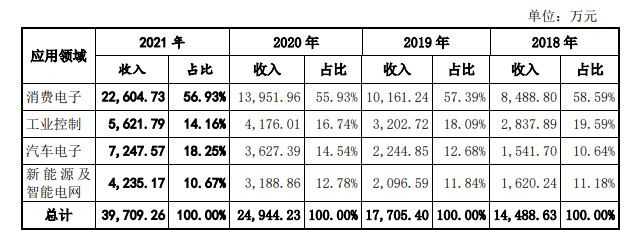

消费电子、工业控制是安芯电子最大的应用领域,但是随近年消费电子市场进入疲软周期,下游应用需求放缓,安芯电子在这两大领域的收入占比在逐年降低。

工业控制领域的收入占比由2018年的19.59%降低至2021年的14.16%;消费电子领域收入由2018年的58.59%降低至2021年56.93%。消费电子和工业控制的收入增长势头明显放缓。

反而是,汽车电子表现出更强劲的增长势头。2018年在汽车电子领域的收入仅占10.64%,2021年就提高到18.25%,收入金额也从1541.70万元增加至7247.57万元,四年增涨了4.7倍。

据悉,在汽车电子领域,安芯电子的功率半导体芯片等产品已经成功进入艾尔多、奥迪、大众、宝马、戴姆勒、吉利、通用雪佛兰、陕汽重卡、东方、长城、小鹏等车企,并实现批量供货。

第一大客户为平伟实业

安芯电子,2018年-2021年一季度前五大客户占当期总营收的比例分别为35.73%、38.14%、40.16%、40.90%。不存在单一客户占比超50%,高度依赖主要客户的问题,客户总体较为分散。

值得注意的是,报告期内重庆平伟实业股份有限公司连续四年都是安芯电子的第一大客户,实现的收入金额分别为2127.76万元、2617.03万元、3302.18万元、1167.59万元,占总营收的比例分别为14.60%、14.70%、12.83%、13.47%。这个客户的销售收入在逐年增加。

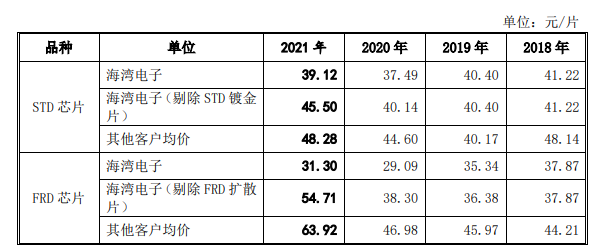

另外,海湾电子从2019年开始替代锦荃电子,成为安芯电子的第二大客户。2018年-2021年,安芯电子向海湾电子销售金额分别为202.72万元、1550.46 万元、2174.22万元和 2567.88 万元,收入金额呈逐年增长态势。这个客户的芯片业务销售收入2019年度增涨最多,而器件业务则是2020年增涨最多。随着海湾电子的采购规模在快速扩大,安芯电子在产品价格上给予了一定优惠。

毛利率创新高,优于华微电子、银河微电、苏州固锝

功率半导体芯片是安芯电子目前的最大业务,在这个领域的市场规模,2021年全球约441亿美元,其中中国市场预计约159亿美元,占全球市场的36.1%。在需求旺盛的市场背景下,2021年国内的功率半导体公司业绩纷纷报喜,营收增速均值近50%,总体营收规模突破千亿人民币。

市场份额方面,全球功率器件及模块排名前十的英飞凌、安森美、意法、三菱、东芝、威世、富士电机、瑞萨、罗姆、安世厂商合计占比60%。英飞凌连续15年独占鳌头,占据全球近 20%的市场份额。

国内竞争对手有扬杰科技、苏州固锝、捷捷微电、银河微电、华微电子等。

在营业收入方面,安芯电子2020年实现的2.57亿元营收,相比国内功率器件的头部厂商有较大差距,未来追赶空间大。

营收规模虽然比较小,但是安芯电子的毛利率水平却不低,2020毛利率29.23%,高于华微电子、银河微电、苏州固锝。值得注意的是,2019年因新增产能未完全释放,分摊间接成本费用增加及行业景气度低,毛利率从2018年的30.99%急剧下滑至21.85%。2019年后毛利率才开始反弹上升,2021年一季度超过2018年的高点,增长至39.01%。

在毛利率水平较高下,2020年安芯电子的归母净利润增幅创历史新高,翻涨11.95倍。之所以能实现如此高的净利和毛利率,是由于安芯电子的产能利用率超100%、原材料价格下降、主营产品价格上涨多重利好因素驱动。

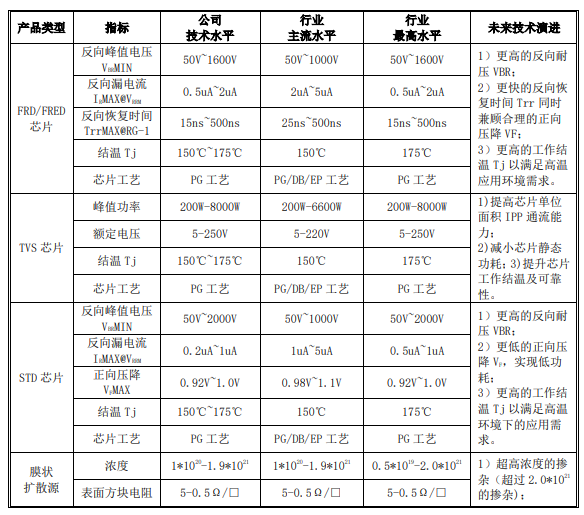

主要产品指标接近行业最高水平

安芯电子主营产品FRD/FRED芯片、TVS芯片、SID芯片、膜状扩散源的反向峰值电压、反向漏电流、 反向恢复时间、峰值功率、额定电压、结温Tj等指标接近行业最高水平。

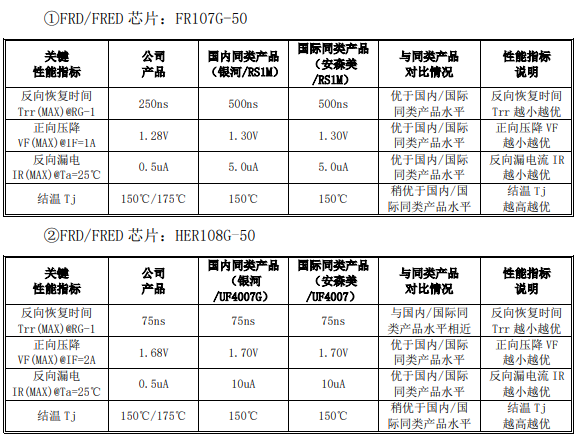

FRD/FRED芯片FR107G-50、HER108G-50与国内银河/RS1M和安森美/RS1M同类产品相比,反向恢复时间越小,正向压降VF越小,反向漏电流IR越小,结温Tj越高。

募投加大功率半导体芯片的研发 向高端系列升级

安芯电子专注于FRD/FRED芯片、TVS芯片、高品质STD芯片、功率器件、膜状扩散源等产品范围内的新品种、高电特性、高可靠性、高稳定性及新制造工艺等方面的设计研发。

2018年-2021年一季度,投入的研发金额分别为1083.12万元、1389.94万元、1692.11万元、567.06万元。研发费用虽在逐年增加,但是研发人数大幅低于同行公司。

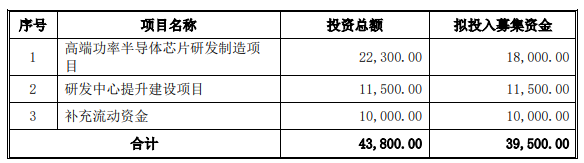

安芯电子此次上市募资,拟3.95亿元投入 “高端功率半导体芯片研发制造项目”、“研发中心提升建设项目”。其中高端功率半导体芯片研发制造项目总投资金额高达2.23亿元,拟投入募集资金1.8亿元,为安芯电子此次投资金额最高的募投项目。

目前安芯电子拥有3条4英寸生产线,在建一条5英寸自动化生产线,现持续加大功率半导体的研发投入,一方面是为了扩充产能,另一方面则是向高端产品升级。从安芯电子近年的业绩增长情况看,汽车电子是增势最强劲的应用领域。

而应用到汽车电子领域的产品,必须达到车规级标准,是高端的功率半导体产品。现在安芯电子根据消费电子、工业控制、汽车电子市场新变化的需求,调整研发方向,增大高端产品研发的投入,为未来推出新能源汽车、5G 通讯、智能控制等领域的高端新产品做准备。

-

汽车电子

+关注

关注

3026文章

7942浏览量

166924 -

ipo

+关注

关注

1文章

1202浏览量

32580 -

功率半导体

+关注

关注

22文章

1150浏览量

42953

发布评论请先 登录

相关推荐

36家半导体企业终止IPO!问询通关难,模拟成“重灾区”

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

工商网监

工商网监

评论