Q2汽车半导体交期价格双涨,供应缺口还在加大?

Q2汽车半导体交期价格双涨,供应缺口还在加大?

电子发烧友网报道(文/梁浩斌)近日有消息称,汽车芯片大厂安森美深圳厂内部人士指出,其车用IGBT订单已满且已不再接单,但不排除订单中存在一定比例的超额下单(overbooking)。

不久前,安森美才经历了物流危机。4月,安森美发布通知称,受到疫情影响,其位于上海的全球配送中心被迫关闭,该配送中心承担着安森美在深圳、苏州、四川乐山三大工厂的物流分发。根据市调公司TSR的数据,安森美在汽车成像市场的全球市场份额超过60%,在汽车感知领域份额超过80%,其物流受阻无疑影响到汽车行业的生产。好在4月25日安森美表示上海全球配送中心复工申请已获批,逐渐恢复物流。

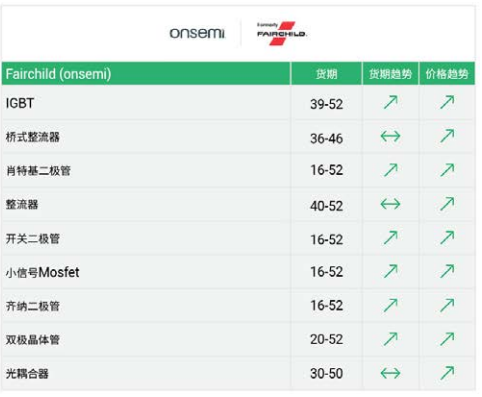

来源:富昌电子

不过根据富昌电子统计的数据,以安森美为例,在2022Q2,IBGT的货期在39-52周,货期以及价格都有继续上升的趋势。

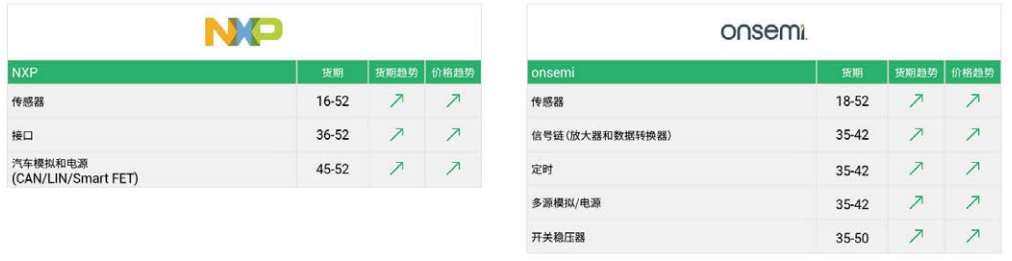

来源:富昌电子

同时,另一家汽车芯片大厂恩智浦的汽车模拟和电源产品交期也长达45-52周,安森美和恩智浦的传感器产品交期最长都达到52周,且价格同样有上涨趋势。

所以现在看来,在物流问题解决后,汽车芯片供不应求的情况依然存在。去年第四季度,汽车缺芯问题曾一度有好转迹象,但进入2022年,缺芯问题再次成为摆在海内外车企面前的一座大山。

从终端角度去看,进入2022年,一个明显的现象是新能源汽车在整体汽车市场中的渗透率在持续提升。2021年11月,乘联会公布的国内乘用车市场销售数据中,新能源汽车渗透率首次突破20%,而这个数字,在2022年继续稳步提高。2月新能源汽车国内零售渗透率达到21.8%,3月这个数字更是达到28.2%,再次创下历史新高。

从供应的角度来看,新能源汽车渗透率进一步提高,意味着电子电控等产品需求将会称指数级增长,长期来看,供应需求难以跟上需求增长。由于目前电动汽车所用到的ECU(电子控制单元)数量是普通燃油车的四到五倍,所以即使整个乘用车市场增长放缓,但新能源渗透率提高,依然会给上游MCU、功率器件等供应商带来巨大的需求增长。

而芯片供应方面,目前制造端的增产依然效果有限,包括近期安森美车用IGBT暂停接单也能相应体现出供应端的窘境。供货困难,不只是国际品牌存在问题,近期小编从一家国内车规芯片厂商了解到,目前车用MCU市场也同样十分紧缺,公司产品在处于分货状态,交期已经被拉长之50-55周左右。

车用MCU的市场份额主要由海外IDM大厂占大头,而台积电又占汽车MCU代工的70%份额。虽然国产替代在汽车芯片缺芯风波中获得了不错的发展机会,多家国内汽车MCU厂商都依靠这次机会获得部分市场份额,但毕竟国内芯片厂商主要是Fabless模式,比较依赖于台积电的产能。台积电能否为汽车芯片提供更多的产能,一方面是缓解汽车芯片短缺,另一方面是国产车用MCU能否取得更大发展空间的关键。

当然大陆的晶圆代工厂比如中芯国际、华虹半导体等都在继续扩产,同时中芯国际已经在为国内汽车芯片厂商代工,中芯国际2021年新增月产能10万片折合8英寸,2022年计划产能增量将多于2021年;华虹半导体去年开始量产车规级IGBT,按照去年6月的数据,华虹半导体12英寸IGBT已经产出超过1万片晶圆。

而传统汽车芯片IDM巨头们的扩产进度,还暂时跟不上市场需求,英飞凌、ST、安森美等的扩产计划可能要到2023年才能爬升至计划产能。可以预见,汽车芯片供应缺口,在今年年内可能依然不容客观。

-

安森美

+关注

关注

32文章

1675浏览量

91997 -

汽车芯片

+关注

关注

10文章

858浏览量

43382 -

汽车半导体

+关注

关注

0文章

78浏览量

7756

发布评论请先 登录

相关推荐

英伟达单季营收破300亿美元!Q2全球半导体Top15,几家欢喜几家愁?

安世半导体与德国汽车零件供应商达成合作

iQOO 13首发电竞芯片Q2,独家支持2K分辨率

闻泰科技中报:半导体业务谷底快速反弹,Q2毛利率大幅提升

为什么将运放由OPA2333更改为OPA2735后,Q2就处于关断状态,是什么因素导致Q2工作不正常?

意法半导体与吉利汽车签署SiC长期供应协议,共推新能源汽车创新

意法半导体与吉利汽车签署长期碳化硅供应协议

类比半导体荣膺“2024汽车芯片优秀供应商”大奖

工商网监

工商网监

评论