什么是成熟制程?成熟制程芯片表现如何?

什么是成熟制程?成熟制程芯片表现如何?

自缺芯潮爆发以来,成熟制程芯片的需求不断飙升,导致供需严重失衡。MCU、interwetten与威廉的赔率体系 芯片(包括电源管理芯片、驱动芯片等)、高压MOS、IGBT等一众芯片均处于缺货状态。尤其是车用芯片,更是缺货的重灾区,力积电董事长曾发表“车用电子供应链恐慌断链,引发囤货,已经加剧成熟制程芯片的供需失衡压力”的言论,苹果也曾表示“短缺的芯片主要是成熟制程芯片,而非先进制程芯片”。

晶圆代工成熟制程产能大缺,报价也水涨船高,以成熟制程芯片常用的8英寸晶圆为例,2021年,8英寸晶圆代工产能价格调涨20-40%,业内甚至传出,IC设计厂商以竞标的形式加价,以求得成熟制程的代工产能。

但前段时间,业内传来消息,称晶圆代工企业陆续通知IC设计客户,不会再调升成熟制程的代工价格,这意味着自2020年年底以来,连续6个季度的成熟制程晶圆代工价格上扬走势将宣告终结。有业内人士认为,此举并不意味着成熟制程晶圆代工产能过剩,紧缺的现象依然持续,如车用相关的28nm、40nm等成熟制程工艺供给仍十分紧张。那么成熟制程究竟是什么?成熟制程工艺主要制造哪些芯片?这些芯片的市场表现又是怎样的呢?

01什么是成熟制程?

提到制程,可能很多半导体小白都是云里雾里,但28nm、7nm这些词你一定很熟悉,其实这些词汇说的就是半导体的芯片制程。那么这些数字到底是什么呢?

在了解这个问题之前,我们要先知道芯片的组成单位是什么?没错,就是晶体管,无数的晶体管组成了我们常见的芯片,而晶体管可以简单分为源极、栅极、漏级等部分,其中栅极相当于一个通道,主要负责控制两端源极和漏级的通断。宽度越窄,意味着功耗也就越低,宽泛的来讲,栅极的宽度也就是我们常说的多少纳米工艺中的数值,它决定着晶体管的大小,以及电流通过时的损耗。

其实可以简单类比一下我们因为疫情居家去小区口取菜的场景,源极就是你的家,漏级就是你的小区口,而栅极就是你家到小区口的距离。因疫情封闭在家的你就相当于电流,当你去小区口取菜时,电流就会从源极走向漏级,而你家到小区口这段路就是栅极的宽度,也就是制程节点。

但晶体管中的栅极宽度显然没有家到小区口这么长,它的距离非常小,通常是以nm为单位,在数学上,1nm等于0.000000001m,相当于把1米的长度缩小10亿倍,看到这里,你是不是对前面的28nm、7nm、5nm等词汇大概有个概念了。

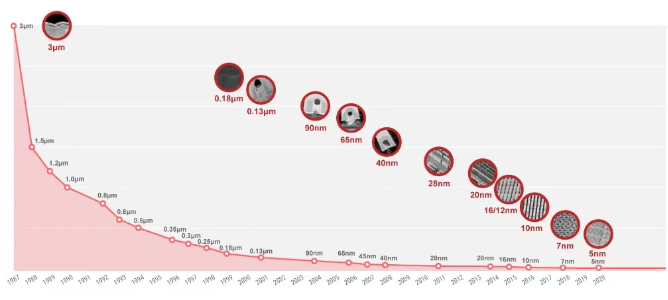

而半导体制造业普遍认为,28nm是成熟制程与先进制程的分界线,28nm及以上的制程工艺被称为成熟制程,28nm以下的制程工艺被称为先进制程。成熟制程芯片很大部分在8英寸晶圆上生产。

1965年4月,英特尔的创始人之一戈登·摩尔提出了一条定律,既集成电路上可以容纳的晶体管数目,在大约每经过18个月便会增加一倍,同时性能也会提升一倍。这就是半导体业常说的摩尔定律。

根据英特尔的数据统计,1971年的4004处理器上有2300个晶体管,但到了1997年时,公司的Pentiumll处理器上已经有750万个晶体管,26年的时间内足足增加了3200倍。而到了现在,苹果手机所采用的A15芯片的晶体管数量已经达到了150亿个,同时性能也越来越强大。根据晶圆代工龙头企业台积电的制程数据,可以看出,随着时间的增加,其制程工艺越来越先进,芯片上容纳的晶体管数量也越来越多。

来源:台积电

或许会有很多人认为,随着先进制程的发展,成熟制程早晚是要被淘汰的,这么说确实有一定的道理,但却并不正确,因为先进制程发展到现在,成熟制程依然有着无法替代的价值。对于很多半导体企业来说,并不需要7nm、5nm、3nm这样的先进制程,很多时候28nm的成熟制程就已经够用了,工艺更加成熟,成本也更低。

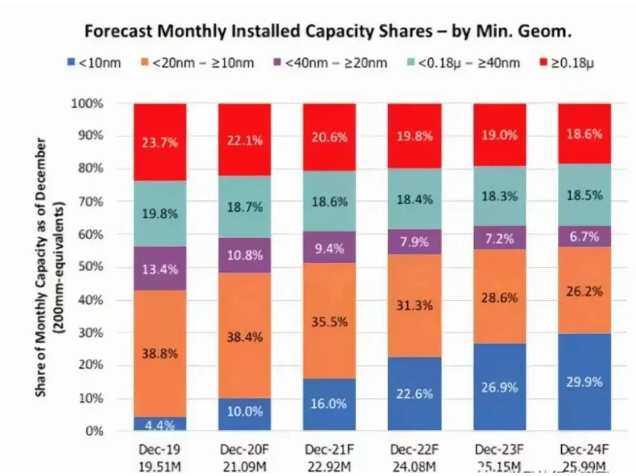

来源:IC Insights

上图是2021年IC Insights给出的数据,可以看出在2021年里,28nm及以上的成熟制程工艺所制造的芯片,在芯片市场中仍然占有接近50%的份额,即使是到了2024年,其所占份额依然十分巨大。这波“缺芯潮”中缺货的主要芯片,例如笔电、平板、电视的显示芯片,或者是汽车、家电里面的电源芯片等等,大多都是使用成熟制程制造的。

据IHS Markit预测,2025年全球晶圆代工市场规模将达861亿美元,其中成熟制程市场规模将达431亿美元。而近年来,台积电、三星等多家芯片制造厂商也将成熟制程芯片作为主战场,纷纷扩产,可见成熟制程的市场占比十分巨大,仍有较大发展空间。

02、成熟制程里有哪些芯片?市场表现如何?

成熟制程主要用于制造模拟芯片、MCU、电源管理、数模混合、传感器、射频芯片、中小容量的存储芯片等。芯世相整理了部分成熟制程工艺芯片的市场表现,如交期、价格、缺货情况等。

MCU

MCU,即微控制单元,又称单片微型计算机(单片机),是把CPU的频率与规格做适当缩减,并将内存、计数器、USB、A/D转换、PLC等周边接口整合在单一芯片上,形成的芯片级计算机,为不同的应用场合做不同的组合控制。常用于手机、PC、遥控器、汽车电子、工业上的马达、机械手臂的控制等。

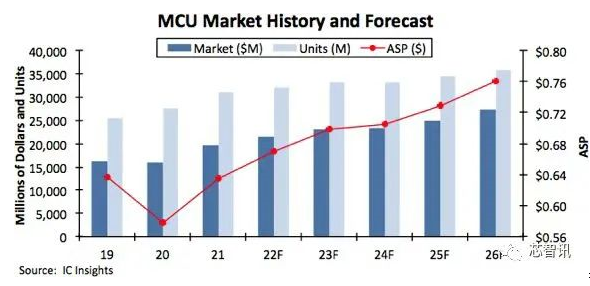

来源:IC Insights

从市场份额来看,2021年,MCU的整体销售额达196亿美元,同比增长23%,销售达309亿颗,创历史新高。IC Insights预测,2022年全球MCU销售额将继续增长10%,达到215亿美元,其中,汽车MCU增速将远超其他应用领域。从价格来看,2021年,受缺芯潮影响,MCU平均售价较2020年上涨了10%,达到了近25年来最大涨幅。

从交期来看,今年2月份MCU的平均交期拉长至35.7周,供应依然十分紧张,短缺程度最为严重。其中车用MCU更是供应重灾区,资料显示,2022年Q1仅有瑞萨和赛普拉斯有货可供,货期为32-45周,其余如ST、英飞凌、NXP等品牌的汽车MCU均为配货状态。整体来看,无论是交期还是官方价格,均呈现上升趋势。

但在芯片现货市场,却出现了MCU价格回落的现象,如NXP的FS32K144HAT0MLHT已经平稳降价数月,3月份市场反映70元左右价格就可以拿到,要知道这颗芯片在去年曾经被现货市场炒到了三四百左右。

自缺芯潮爆发以来,全球各地疫情、火灾、寒潮等天灾人祸对MCU的产能造成了严重的影响,市场上的缺货愈演愈烈,价格也开始暴涨。暴涨的拐点出现在2021年四五月份左右,随着各大厂将产能开始向紧缺的汽车料转移,NXP等品牌的汽车MCU的产能开始逐步缓解,现货市场上的价格也与去年4月份左右逐步开始降价。

但2022年,ST、NXP、瑞萨等MCU大厂却集体发布涨价函,下游的紧张情绪也随之增加,使2022年的MCU市场更加耐人寻味。Quiksol显示,近期市场上ST的部分MCU价格仍居高不下,英飞凌的汽车料及MCU的需求也在近期逐步增加,缺货也更加明显,NXP的MK系列缺货也一直没有得到缓解,如MK10、MK60、MK64更是一货难求。建议下游可以抓紧备货,以免再次被缺货打的措手不及。

模拟IC

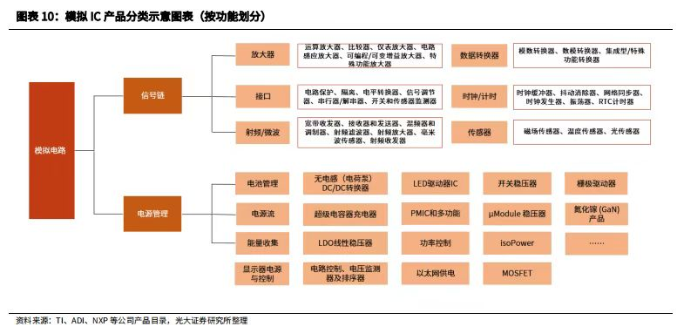

模拟IC主要是指由电容、电阻、晶体管等组成的电路集成在一起,用来处理模拟信号的集成电路,包括放大器、接口、射频芯片、电源管理芯片等。

按照定制化程度划分,模拟芯片可以分为通用和专用模拟芯片,两者市场占比接近。从应用角度来看,模拟芯片可以分为两大类:电源链产品和信号链产品,具体产品如下:

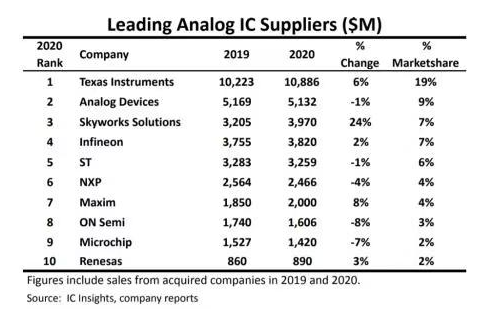

从市场规模来看,2021年模拟芯片市场规模为741亿美元,创历史新高,而据IC Insights数据显示,2022年模拟电路总销售额将达832亿美元,单位出货量为2387亿颗,同时芯片平均销售价格将提升1%。根据Oppenheimer统计,2020年全部模拟IC市场中,电源链产品占比最大,为53%,信号链产品占比为47%。其代表厂商有TI、ADI、Skyworks、英飞凌、ST、NXP等。

(2020全球模拟IC厂商排名及市场份额)

电源管理芯片方面交期最长,如英飞凌、Microchip、NXP、ST、MPS等厂商的部分电源管理芯片在2022年Q1交期高达52周,其中MPS的开关稳压器已达58周,成为第一季度交期最长的电源管理芯片,瑞萨的部分电源管理芯片交期也已高达50周。此前,国际电子商情Q1采购报告中也显示,电源管理芯片为2022年Q1紧缺元器件中的主要品类,占Q1紧缺元器件的18%。

信号链芯片方面,属传感器交期最长,Bosch、英飞凌、Melexis、NXP、安森美、ROHM、Vishay的传感器交期均高达52周。接口芯片紧随其后,NXP的接口芯片交期最高达52周,瑞萨的接口芯片交期为50周。

整体来看,除TE Connectivity、ams(艾迈斯)外,其余厂商的模拟芯片产品交期均为上涨状态,整体价格也呈现上涨趋势,可见今年首个季度,模拟芯片供应仍无明显改善。

存储芯片

存储芯片,是嵌入式系统芯片的概念在存储行业的具体应用,通过在单一芯片中嵌入软件,实现多功能和高性能,以及对多种协议、多种硬件和不同应用的支持。

存储芯片的制程工艺较为特殊,除了中小容量的存储芯片,其余存储芯片主要用先进制程工艺制造,几年前开始,内存行业的制程不再使用确切的数字,而是用1x、1y、1z表示,存储芯片制程发展到1xnm,1ynm,1znm(1x相当于16-19nm,1y相当于14-16nm,1z相当于12-14nm)阶段,很难在再进一步缩小,因为随着制程工艺的提高,到达一定水平后,存储芯片的稳定性会下降,但后续各厂商又提出了1αnm,1βnm,1γnm等制程工艺,据美光科技表示,1αnm相当于10nm级别的制程,业内一般认为10nm制程工艺是一个临界点。如NAND FLASH的制程发展已经达到极限,开始另辟蹊径从2D转向3D发展。

存储芯片可以细分为DRAM、NAND FLASH、NOR FLASH等三大类产品。DRAM早先使用成熟制程制造,但随着时间发展,其制程工艺越来越先进,三星、SK海力士、美光等巨头均进入先进制程制造阶段;NAND FLASH方面,16nm先进制程以上的闪存(如28nm)多属于平面闪存,也被成为“2D NAND FLASH”,巨大的需求推动下,2D NAND FLASH的制程越来越先进,已经逼近极限,开始另辟蹊径从2D转向3D发展;NOR FLASH的制程工艺则主要集中在成熟制程。而存储芯片中其余产品占比较小,市占率约为1%,具体分类如下:

从市场规模来看,2021年,全球存储芯片的市场达1580亿美元,其中市场规模占比最大的是DRAM(约占56%),其次是NAND FLASH (约占41%)和NOR FLASH(约占2%),其余存储芯片合计占比为1%。目前全球存储芯片市场高度集中,代表企业如韩国的三星、SK海力士,美国的美光、西部数据,日本的东芝,以及我国的长江存储、长鑫存储等企业。

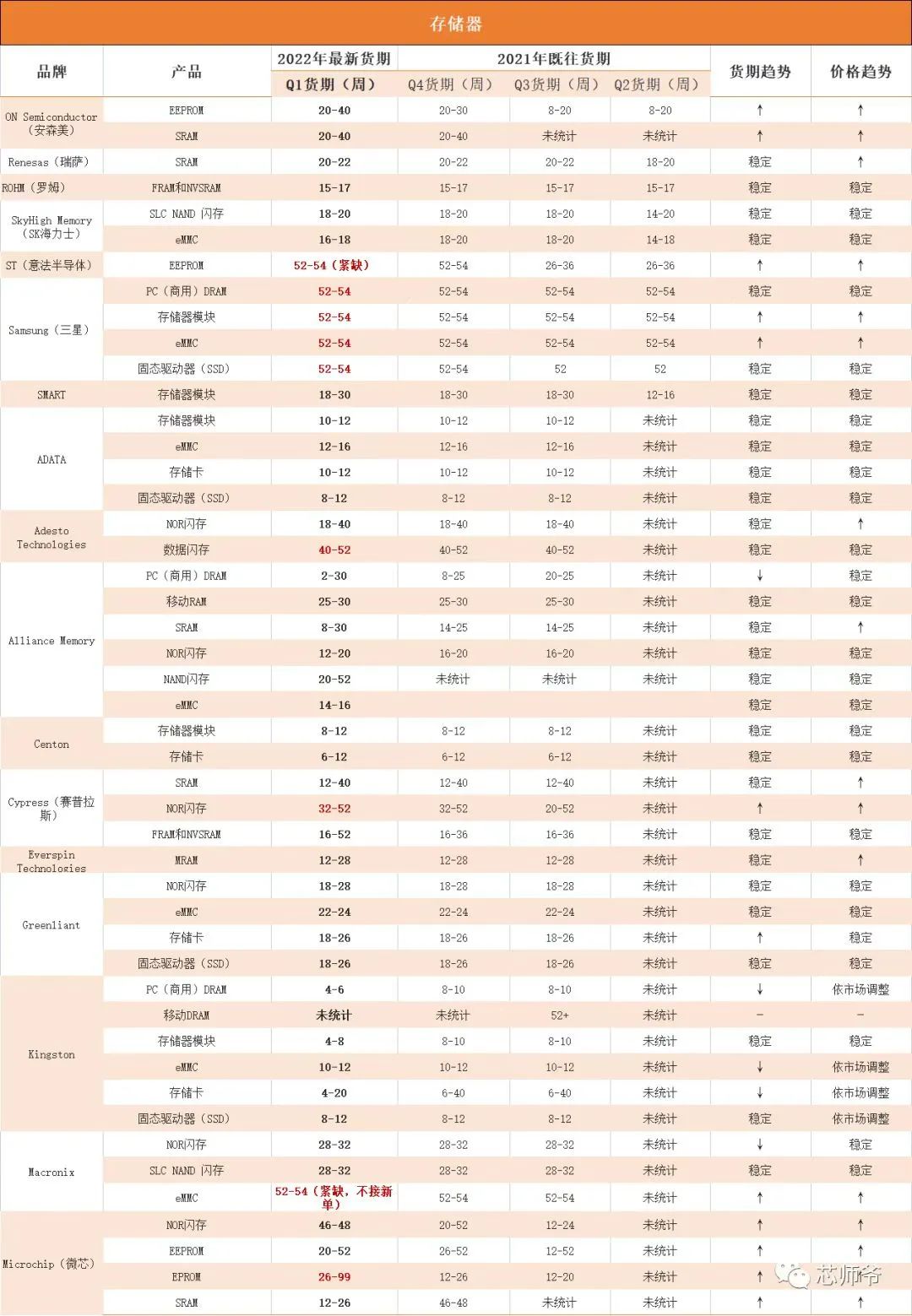

从交期来看,17个存储器品牌的交期情况来看中,多数产品的交期和价格趋势趋于稳定,其中Microchip的EPROM交期最长,达99周,供应相当紧张。其次是三星、Macronix的eMMC,三星的存储器模块、PC(商用)DRAM、存储器模块、固态驱动器(SSD),ST的EEPROM等产品交期,最高达54周。整体来看,存储器价格和交期较上季度相对稳定,部分产品交期,甚至出现回落现象。

来源:芯师爷

闪存市场消息显示,目前,宏观经济低迷,全球消费力下滑,低迷的市场需求成为存储厂商不得不面对的残酷现实,因此,Q2的存储市场产品报价将有所下降,业界纷纷寄希望于Q3恢复成长。

03总结

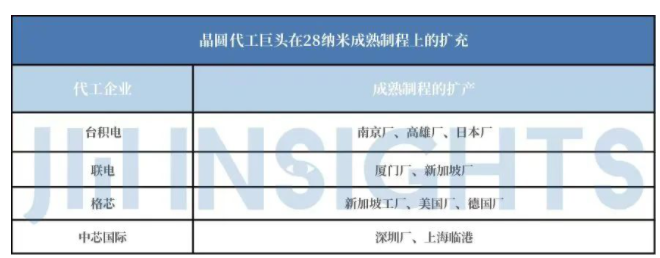

近年来,为应对成熟制程晶圆产能紧张现象,各大晶圆代工厂均加大对成熟制程产能的投入力度。如台积电扩建南京厂28nm成熟制程工艺产线,2021年10月,台积电还宣布在日本熊本县投资22/28nm制程的晶圆厂;联电此前也扩产了厦门、新加坡等地的成熟制程产能;中芯国际也在上海、深圳等地增设了新产线。

据悉,成熟制程扩产周期一般需要3-6个月左右的时间,届时,各代工厂的成熟制程产能将陆续提升。《电子时报》报道称,有业内人士预测随着终端市场需求放缓,成熟制衡产能的短缺将会在2022年下半年缓解,这表明之后代工厂可能面临成熟制程产能过剩的危机,部分芯片也会过剩。

当然也有人对此提出了疑问,业界有声音认为,成熟制程仍呈现供应较为紧张的态势,冻涨并不代表产能过剩。虽然近期手机、PC等传统消费电子市场疲软,但工控、汽车电子,以及高性能计算、物联网等领域,却恰恰相反,而这些领域也离不开成熟制程制造的芯片。

另外,数据显示,8英寸设备价格一直一路高涨,要知道成熟制程芯片大部分都在8英寸晶圆上生产,再联想前文中提到的各大代工厂积极扩产成熟制程产能,说不定成熟制程未来仍有调涨可能,届时,芯片过剩的情况还可能发生吗?对此你怎么看?欢迎在评论区内留言讨论。

-

嵌入式系统

+关注

关注

41文章

3590浏览量

129460 -

晶圆

+关注

关注

52文章

4903浏览量

127960 -

模拟芯片

+关注

关注

8文章

626浏览量

51202

发布评论请先 登录

相关推荐

三星芯片代工新掌门:先进与成熟制程并重

芯片微型化挑战极限,成熟制程被反推向热潮

成熟制程晶圆代工下半年需求回暖,行业迎来复苏曙光

BiCMOS工艺制程威廉希尔官方网站 简介

HV-CMOS工艺制程威廉希尔官方网站 简介

持续发力布局成熟制程,中国芯片产能未来三年或提升达60%

成熟工艺流片成本下调,行业迎来新机遇!

前段制程FEOL—晶圆上的元件制程

中国台湾晶圆代工厂成熟制程报价下调

中国大陆半导体成熟制程产能稳步提升

台积电领跑半导体市场:2纳米制程领先行业,3纳米产能飙升

晶圆代工成熟制程市场复苏的时间点与趋势分析

全球模拟IC龙头TI财报逊色,成熟制程市场前景堪忧

芯片先进制程之争:2nm战况激烈,1.8/1.4nm苗头显露

工商网监

工商网监

评论