电子测量仪器企业普源精电上市!年营收超3亿,募资7.6亿加速自研芯片项目

电子测量仪器企业普源精电上市!年营收超3亿,募资7.6亿加速自研芯片项目

电子发烧友网报道(文/莫婷婷)4月8日,普源精电在科创板上市,发行价格60.88元/股,公开发行股份约3032.74万股,占公司发行后总股本的比例为25%。该股上市当日开盘即破发,截至今日收盘,普源精电报39.78元,跌幅34.66%,总市值48.26亿元。

图源:东方财富

在上市之前,普源精电在招股书的风险因素中提到,“公司无法保证未来几年内实现盈利,公司上市后亦可能面临退市的风险”。2020年、2021年上半年,普源精电分别亏损2716.6万元、2036.48万元,连续两年亏损。

普源精电表示,虽然目前国内企业在部分核心威廉希尔官方网站

方面已经取得了诸多创新成果,但与国外

优势企业在高端产品威廉希尔官方网站

指标方面仍存在一定差距。此次将募资7.6亿元,投向以自研芯片组为基础的高端数字示波器产业化等项目,进一步提高公司竞争力。

增收不增利,主营产品数字示波器仍以中低端为主

普源精电成立于1998年,专注于通用电子测量仪器领域,公司产品包括数字示波器、射频类仪器、波形发生器、电源及电子负载和万用表及数据采集器等。对于在产业上的成绩,普源精电在招股书中写道:(公司)是目前唯一搭载自主研发数字示波器核心芯片组并成功实现产品产业化的中国企业。

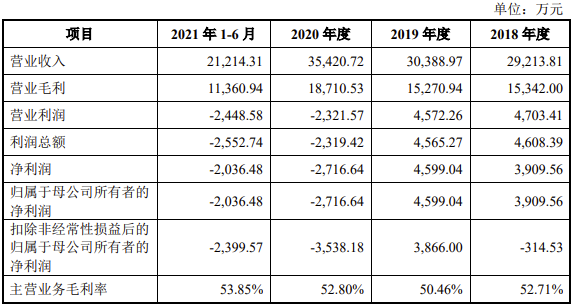

招股书显示,普源精电2018年、2019年、2020年营收分别为2.92亿元、3.04亿元、3.54亿元;净利润分别为3909.56万元、4599万元、-2716.6万元。2021年上半年营收为2.12亿元,净利润为-2036.48万元。近三年来持续亏损,并且亏损扩大。

普源精电表示,公司最近一年亏损且未来一段时期存在可能持续亏损,主要原因2020年开始实施较大规模的股权激励。而近期发布的一季报业绩预告显示,公司一季度预计实现营业收入11,960万元至12,210万元,较去年同比增长29.46%至32.17%,延续增长态势。

普源精电2018年至2021年上半年营收情况

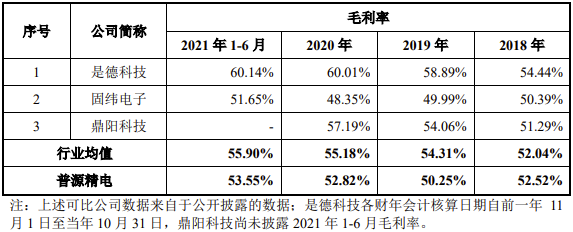

在毛利率方面,报告期内,综合毛利率分别为 52.52%、50.25%、52.82%和 53.55%。与同行可比公司相比,普源精电的毛利率均低于是德科技、鼎阳科技,高于固纬电子。对此,普源精电表示经营模式、产品结构不同因此与同行可比公司之间产生毛利率差异。

普源精电与同行业可比公司的毛利率对比

从主营业务来看,普源精电以数字示波器、射频类仪器、波形发生器、电源及电子负载和万用表及数据采集器五大类产品为主。招股书显示,主营业务在2020年的涨幅达到15.81%,普源精电表示,涨幅的原因是收入占比50%左右的数字示波器产品的销售收入在2020年大幅上涨,主要是中高端数字示波器。

同时根据招股书的数据,在这五类产品中,数字示波器是主要的收入来源,2018年到2020年,以及2021年上半年占比分别达到45.74%、45.58%、51.24%、51.86%,毛利率分别为 48.26%、45.61%、50.65%和51.51%。

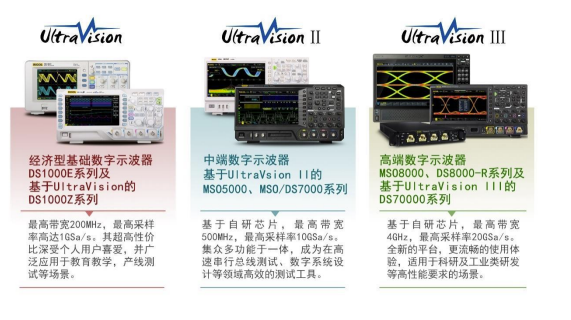

2020年,普源精电推出的数字示波器DS70000 系列实现了最高 4GHz 带宽、20GSa/s 实时采样率。2021年再推出的最新数字示波器 DS70000 系列,该产品实现了国内最高 5GHz带宽、20GSa/s 实时采样率,并且与当年上半年实现销售。

普源精电部分数字示波器

普源精电正在开拓高端产品线,但报告期内还是以中端、经济型的产品为主,营收合计超过80%的占比。而射频类仪器还在销售中端、经济型产品;高端波形发生器则是在2021年才实现销售。尽管普源精电的营收是以数字示波器为主,但是其中端、经济型的产品带来的业绩有限。

普源精电在各档次数字示波器销售金额及占比

核心元器件依赖进口,募资超9亿打造自研芯片为基础的项目

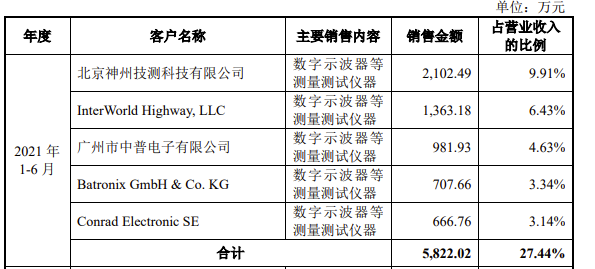

普源精电的主要客户是北京神州技测科技有限公司、InterWorld Highway, LLC、广州市中普电子有限公司、Batronix GmbH & Co. KG、Conrad Electronic SE等,主要销售的是数字示波器等

测量测试仪器,且占营收比例在10%以下,不存在向单个客户销售比例超过50%或严重依赖少数客户的情况。

2021年上半年普源精电向前五名客户销售情况

但招股书的采购情况却显现出普源精电存在的部分问题。招股书显示,普源精电的主要原材料包括 IC 芯片、电子元器件、PCB、显示屏、结构件等,主要供应商为艾睿电子、安富利、兴森快捷等,报告期内的采购占比在45%至29%之间。

值得注意的是,普源精电的进口采购比例占全部采购额的一半。进口的FPGA主要来自赛灵思、英特尔等,高性能的ADC、DAC等来自ADI、TI等,电容、电阻等电子元器件主要为国巨、泰科电子等。报告期内,进口原材料的采购金额分别为6,603.10 万元、5,193.03万元、8,039.09万元、10,010.97万元。

对于核心零部件依赖进口的情况,普源精电表示,“如果未来出现采购境外品牌原材料受限的极端情况,公司将采用替代性方案保证产品功能的实现。”目前,普源精电的自研芯片组已用于多款高端数字示波器上,只不过市占率还较低。

普源精电意识到,通用 IC 芯片受产业链波动影响大,或会出现供求变化、价格波动等情况。除了产能风险,过于依赖上述采购商还将带来成本压力。招股书显示,普源精电的主营产品数字示波器在2020年的平均售价仅为3300元。报告期内,普源精电进口原材料的占比不断提升,面对采购价格持续上涨的压力,以及公司产品升级后对高性能的电子元器件需求提升,若不能控制成本,恐会面临毛利率下降的风险。

招股书显示,普源精电本次募集资金约7.5亿元,将用于自研芯片组为基础的高端数字示波器产业化项目、高端微波射频仪器的研发制造项目、北京研发中心扩建项目、上海研发中心建设项目、补充流动资金。

报告期内,普源精电不断增加研发投入,从而提高市场竞争力,2018年至2020,2021年上半年的研发投入为3,708.27万元、3,328.12万元、7,919.77万元、5,072.27万元,占营收的比例为12.69%、10.95%、22.36%、23.91%。在2021年上半年,普源精电的研发费用率达到了23.91%,超过行业均值(12.98%)。

根据 Frost&Sullivan报告,2019 年,全球电子测量仪器的市场规模在达到894.69 亿元人民币,年均复合增长率 7.96%。预计随着 5G 的商用化、新能源汽车市场占有率的上升、到2025年的市场规模将达到 1,124.76 亿元人民币。作为国内电子测量仪器企业,普源精电存在巨大的市场发展空间。

在招股书中,普源精电表示电子测试测量仪器未来重点发展机遇主要集中在仪器专用芯片、量子、5G通信、高速数字系统及新能源汽车等领域。在仪器专用芯片领域,依托公司自主开发设计高端电子测试测量仪器专用芯片的能力,为国产高端电子测试测量仪器国产化带来更多机会。在5G通信领域,将依托示波器核心芯片的自研能力,自主研发高带宽数字示波器,满足高速数字接口设计与验证的需求。

-

芯片

+关注

关注

455文章

50727浏览量

423179 -

普源精电

+关注

关注

3文章

86浏览量

16563 -

电子测量仪器

+关注

关注

0文章

73浏览量

12983

发布评论请先 登录

相关推荐

普源精电荣膺全球电子成就奖年度测试与测量产品奖

普源精电亮相首届计量仪器装备展

募资54亿港元!地平线港交所成功挂牌上市,开启智驾新征程

“国字号”电子测量仪器工作委员会在东莞成立,普赛斯仪表受邀出席成立大会

噪声测量仪器的校准过程及注意事项

电子测量仪器的种类及其用途

测量仪器的种类及其作用

商汤科技2023年全年营收34.05亿元

理想汽车Q1营收增长 预计营收312.5亿至321.9亿

普源精电RIGOL示波器电流探头PCA1150的测量步骤详解

工商网监

工商网监

评论