大立科技发布2021年一季度业绩公告

大立科技发布2021年一季度业绩公告

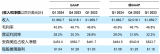

大立科技4月29日晚间发布2021年一季度业绩公告,公司2021年第一季度营收2.93亿元,同比微降3.97%;净利润约1.01亿元,同比下降11.81%。

今年一季度,A股部分上市公司的业绩,动辄几倍,甚至是几十倍、上百倍。比较而言,大立科技一季度收入、利润双降数据,难免会令人“失望”。不过,如果你熟悉大立科技、红外及光电类产品,恐怕你会对公司刮目相看。

大立科技的主要业务涵盖红外热成像芯片、红外热像仪及其他光电系统和巡检机器人等三大领域,是国内综合实力最强的民用红外热像仪生产厂商之一,产品广泛应用于防疫、国防、电力、石化、安防、个人消费等行业。

外界原本对大立科技的产品并不熟知,不过,这次新型冠状肺炎疫情的出现,极大提高了全社会对红外产品的认知和接受程度。

红外测温仪堪称“疫情防控第一道防线”,2020年一季度,突如其来的新型冠状肺炎疫情,使得红外测温设备告急。在此背景下,大立科技扛起了防疫的重任,公司作为工信部疫情防控重点物资生产企业,疫情期间一直持续满负荷生产。仅仅2020年一季度,公司总计已有超万台套红外热像体温仪部署到全国31个省市自治区和港澳台地区。

数据显示,2020年一季度,公司实现营业收入3.05亿元,同比增长334.12%;归母净利润1.15亿元,同比增长880.81%。而在疫情发生前一年度,即2019年,公司全年的营业收入为5.3亿元,归母净利润为1.35亿元。换而言之,单单在抗疫的第一个季度(2020年一季度)的净利润,就相当于上一年度(2019)全年净利润的85%。

疫情总归有结束的时候,红外测温仪又不是一次性快消品。所以,随着疫情防控的好转,部分机构投资者为大立科技的后续增速担忧,甚至认为公司2021年度的净利润会大幅度下滑。不过,从刚刚发布的2021年一季度数据来看,实际情况好于预期。

一季报显示,公司报告期内防疫类产品收入670万元,而上年同比为2.9亿元,同比下滑97.69%。虽然防疫类产品如期下滑,不过,市场意料之外的是,非防疫类产品异军突起,今年一季度,公司非防疫类产品收入为2.85亿元,而上年同期为1471.01万元,同比增长了1839.34%。

公司称,由于疫情缓解,防疫类产品收入较上年同期大幅减少,但非防疫类产品业务收入实现1839.34%的大幅增长,使公司主营业务收入较上年同期保持基本稳定,其中型号装备产品实现快速放量增长。

非防疫类产品的强势崛起,也打消了市场此前对公司2021年一季度业绩的担忧。而且,这种收入结构的大调整,外界对此期待已久。

据悉,除了疫情防控,大立科技的红外热像及其他光电系统和巡检机器人等产品,还广泛应用于国防、电力、石化、安防、个人消费等行业。而且,开拓新应用领域,也是公司前些年一直发力的方向。

比如说,2020年,除了防疫产品,公司还不断巩固电力、石化等传统领域的优势地位,优化产品结构、降低成本,不断提升产品品质和性价比,提高产品竞争力。同时,深挖市场需求不断加大新行业的应用拓展,重点投入巡检机器人、消费电子和自动驾驶等新兴应用领域的产品开发。

同时,公司还积极投身协同创新的国家战略,坚持立足于光电领域拓展业务,紧密跟踪国际先进光电威廉希尔官方网站 发展趋势,不断推出满足装备应用要求的新产品。公司产品已涵盖光电制导、火控瞄准、光电对抗和夜视侦察等多领域,并成功拓展了光电惯导领域。

一季报中,大立科技还表示,公司预计全年业务结构将较上年同期发生显著变化,非防疫类产品业务收入占比将显著提升,其中型号装备产品预计持续保持快速放量增长;由于疫情缓解,民品电力、个人消费等行业有望快速恢复增长,特别是在“新基建”领域,对红外测温及巡检机器人需求预计明显放量。

责任编辑:lq

-

机器人

+关注

关注

211文章

28405浏览量

207011 -

红外热像仪

+关注

关注

12文章

548浏览量

33226 -

光电系统

+关注

关注

1文章

28浏览量

7991

原文标题:非抗疫类产品增17倍!大立科技增速换挡“含金量”十足

文章出处:【微信号:MEMSensor,微信公众号:MEMS】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

富士胶片集团发布2024财年第一季度财务报告

富士通发布2024财年第一季度财报

中芯国际第一季度业绩亮眼,跃居全球晶圆代工第三

软通动力召开2023年度及2024年第一季度业绩说明会

理想汽车公布一季度财报 理想汽车一季度营收256亿 但净利润下跌

国星光电召开2023年度暨2024年第一季度业绩说明会

工商网监

工商网监

评论