面板厂话语权增强,业绩持续大增

面板厂话语权增强,业绩持续大增

集微网消息 近年来,随着日韩企业逐渐退出,全球LCD面板产能加速向中国大陆转移,而国内面板双雄京东方和TCL科技也凭借产品威廉希尔官方网站 、产能规模等方面的优势,抢占更多市场份额,行业产能集中度进一步提升。

集中度的提升不仅意味着国内面板厂商营收的扩大,更重要的是头部企业市场话语权的提升。一方面,国内面板的议价能力增强,带动毛利率的提升;另一方面,市场份额提升后,行业周期性将呈现减弱的趋势,国内面板厂商的经营业绩将会更加稳定。

从2020年及2021年Q1业绩报告来看,京东方、TCL科技等面板厂商的经营业绩均出现暴增,这也带动上游设备及材料厂商的经营业绩增长。据集微网不完全统计,92.86%的产业链上游公司Q1净利润同比增长,更有57.14%的公司净利增幅超过100%。

面板厂话语权增强,业绩持续大增

近年来,在市场竞争加剧的情况下,日韩厂商逐渐退出LCD市场,全球面板生产重心加速向中国转移。据数据显示,2020年,中国大陆地区TFT-LCD面板出货面积占全球的53%,到2023年更是将会占据全球66%的份额,国内面板市占率迅速提升。

产能集中带来的结果是国内面板厂商话语权和议价权逐渐增强,而供需偏紧带来的就是顺其自然的涨价。自从2020年5月以来,LCD面板价格持续上涨,涨价趋势一直延续至今,整个行业也迎来了近10年最长的涨价周期。

京东方董事长陈炎顺表示,“本轮价格上涨过程中明显的特征就是头部企业集聚效应,供应链、制造端、消费端各个环节都明显向头部企业靠拢,一旦行业的头部企业前三名占据市场 60%以上的份额时,行业发展的稳定性将会明显增强。”

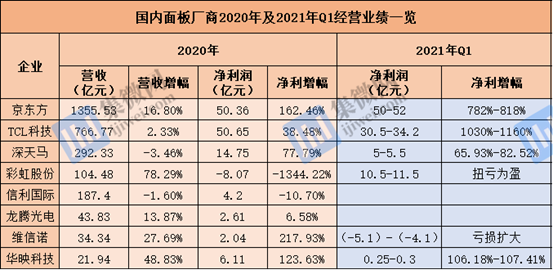

值得提及的是,随着行业集中度的提高,面板价格上涨也提升国内面板厂商的盈利能力。从各大面板厂2020年经营业绩来看,8家面板厂商中,有6家公司营收出现同比增长,其中5家公司增幅超过10%,仅深天马、信利国际两家公司营收略有下滑。在净利润增幅,仅有信利国际、彩虹股份两家出现下滑,而其他6家公司均出现不同程度的增长,尤其是京东方、维信诺、华映科技的增幅更是超过100%。

今年一季度,面板产业景气度得到延续,除了信利国际、龙腾光电之外,其他六家面板厂商均发布今年Q1业绩预告。其中,京东方的净利润更是达到50亿元-52亿元,增幅为782%-818%;TCL科技的净利润也达到30.5亿元-34.2亿元,净利增幅为1030%-1160%。而彩虹股份的净利润为10.5亿元-11.5亿元,实现扭亏为盈。另外深天马、华映科技的也出现较大的增长。值得一提的是,维信诺是唯一一家亏损的企业,而且亏损幅度进一步扩大。

对于业绩增长,京东方称,进入2021年,远程办公、线上服务、居家娱乐等应用市场进一步扩大,IT、TV类产品需求持续增长,加之玻璃基板、驱动IC等原材料供应紧张加剧,面板价格继续保持上行趋势,行业高景气度持续,公司经营业绩较去年同期大幅提升。

而彩虹股份也表示,显示行业持续保持高景气度,产品价格延续上行趋势。彩虹股份液晶面板和基板玻璃产线较去年同期生产效率提升,产品产、销量增长,使营业收入大幅度增加,彩虹股份经营业绩较去年同期大幅提升。

集微咨询资深分析师李雷广认为,因疫情的影响,2020年在“宅经济”等因素的带动下,笔记本、显示器、平板电脑等产品出货量分别同比增长20%、5%、13%。电视出货量基本与上年持平,但平均尺寸的增长依然带来更多面板面积的出货量。

在终端需求持续增长的情况下,造成阶段性面板供应紧张。从2020年中开始,液晶面板开始了快速涨价的过程。至2021年一季度,17英寸、50英寸等尺寸面板价格已近翻倍,其他尺寸面板亦有20%-80%不同程度的上涨。此番液晶面板的全面上涨,给各大面板企业带来利好,这也是目前各家企业财报亮眼的主要原因。

随着终端产品本轮采购热潮退热,以及京东方、华星光电等面板产能的不断增长,供应偏紧的态势将会得到缓解,预计三季度会结束本轮面板的涨价潮。

近6成上游公司Q1净利增幅超100%

从2020年及今年Q1业绩来看,各大面板厂商盈利能力均有不同程度的提升,而面板产业的高景气度也带动上游玻璃基板、偏光片、光学膜、设备等需求大幅提升。

行业周知,面板产业上游主要分为设备和材料,其中材料包括背光模组,彩色滤光片,偏光片,玻璃基板、液晶材料、靶材、掩膜版、光刻胶等。这些材料大多都还是被日韩为主的海外企业垄断,国产厂商市场占有率还相对较低。

清华大学教授张百哲曾表示,中国面板产值占全球37%,可是上游材料产值只占全球15%、设备只占5%,上游配套的地位与中游面板不匹配。其指出,当前我国上游材料和装备发展当中的“不平衡”问题相对突出,抵御外部不确定性风险的能力相对较弱,尚未形成全产业链的竞争能力。

不过,目前随着国内面板厂商话语权的增强,也将带动上游材料、设备等国内厂商发展。近期有产业调研指出,面板材料国产替代趋势日益明显,类似数年前消费电子模组行业国内厂商替代日本厂商。

激智科技董事长张彦近日表示,随着国内面板产业的快速发展,上游材料市场占有率也迅速提升,目前国产扩散膜、发射膜的市场占比均超过80%,而量子膜、复合膜也增长迅速。不过其也指出,目前宽视角膜、OLED用薄膜等基本还是被日本企业所垄断,这也是中国企业非常重要的机会和发展方向。

值得提及的是,在国内面板厂商的带动下,国产材料/设备也加速布局,其经营业绩也获得较快的发展。

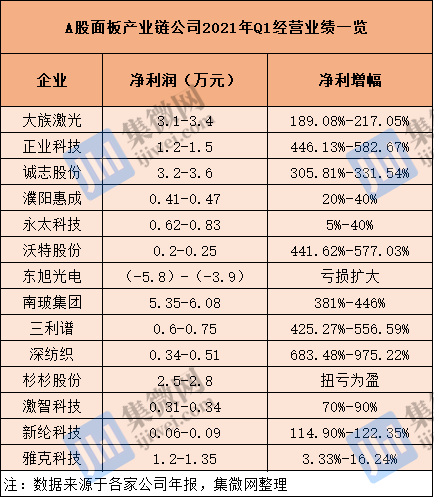

据集微网不完全统计,已有27家材料/设备厂商发布2020年业绩报告(包含年报、快报),有22家企业营收实现同比增长,占比达到81.48%;其中,劲拓股份营收增幅高达78.14%,八亿时空的营收增幅也到50.81%,而华兴源创、诚志股份、濮阳惠成、三利谱、晶瑞股份、江丰电子的营收增幅均超过30%。另外,东旭光电、新纶科技、深纺织、奥来德、纬达光电5家企业营收出现下滑,而大多与出售非核心资产有很大的关联。

在净利润方面,仅正业科技、东旭光电、新纶科技出现亏损,其他24家企业的净利润均为正。在净利润增幅方面,有19家企业实现净利润同比增长(包括亏损收窄),占比达到79.17%;其中,三利谱、激智科技、晶瑞股份、江丰电子四家公司净利增幅更是超过100%。

值得一提的是,随着显示行业景气度持续提升,上述公司今年Q1经营业绩仍保持较快增长的态势。

目前,已经有14家公司发布Q1业绩预告,除了东旭光电亏损之外,其他13家公司均实现盈利,且均出现同比增长,占比达到92.86%。其中,深纺织、三利谱、沃特股份、正业科技、大族激光、南玻集团、诚志股份、新纶科技的净利增幅均超过100%,占比达到57.14%。

三利谱表示,行业景气度持续提升,子公司合肥三利谱光电科技有限公司产能完全释放,规模效应充分体现,盈利能力进一步加强。而杉杉股份也称新增偏光片业务并表带来较大业绩贡献。另外,沃特股份也表示液晶高分子(LCP)材料需求快速增加带动公司利润增长。

整体来看,在国内面板厂商的带领下,上游材料、设备厂商获得较快的发展,经营业绩也快速提升。未来,随着国内面板产业规模持续扩大,上游材料、设备厂商定然会在相关领域加大布局,用内生或者外延的方式实现国产替代,实现产业链协同发展。

责任编辑:lq

-

lcd

+关注

关注

34文章

4425浏览量

167425 -

面板

+关注

关注

13文章

1675浏览量

53842 -

产业链

+关注

关注

3文章

1351浏览量

25693

原文标题:面板产业链开启盈利时代 近6成上游公司Q1净利增幅超100%

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

台积电或入局LCD面板厂竞购,与美光争夺群创资产

夏普SDP电视面板厂提前至8月下旬停产

英特尔携多家日企租用夏普面板厂

液晶电视面板售价持续攀升,夏普退出生产影响市场供需

日本最后一家电视面板厂关闭 夏普终止SDP液晶工厂运营

5月上旬电视面板报价:IT面板有望持续走高,监视器需求强势

液晶显示和大尺寸电视面板价格料将上涨,尽管电视面板需求疲软

夏普10代面板厂巨亏千亿,富士康LCD业务或收缩

面板厂彩晶传出大规模裁员?实锤:180人!

全球车载显示面板出货量预测:大陆地区面板厂领先

面板厂产能稼动率回升,盈利挑战犹存

台湾三大面板厂血亏94.5亿元人民币!

电价上涨!面板双虎成本大增41亿!

明年2月液晶电视面板价格将出现反弹

工商网监

工商网监

评论