中图科技:存货及应收账款高企,现金流承压

中图科技:存货及应收账款高企,现金流承压

集微网消息 近十年,随着中国LED产业迅速发展,全球芯片产能逐渐向国内转移,而图形化蓝宝石衬底(PSS)作为LED芯片制造的重要材料,受益于国内芯片市场推动,国内PSS厂商也获得较快的发展,数据显示,近日启动IPO的中图科技,其去年市场占有率接近30%,与三安光电子公司福建晶安处于第一阶梯队。

不过,国内芯片厂商集中扩产导致行业出现产能过剩,LED芯片价格也持续下降,连带影响到上游PSS衬底领域。而PSS业务占比超过90%的中图科技也受影响,其存货及应收账款一直处于居高不下的局面,导致经营活动现金流为负。同时,在重销售轻研发的情况下,其新产品威廉希尔官方网站 落后于同行竞争对手,未来发展前景令人堪忧!

存货及应收账款高企,现金流承压

行业周知,LED芯片的衬底材料主要有蓝宝石、砷化镓、硅、碳化硅等。其中,全球LED蓝宝石衬底需求约占LED衬底总需求的比重达83%,而PSS在GaN-LED外延片衬底的比重达99%以上。

据LEDinside数据显示,2020年全年GaN-LED外延片产量达到4,038万片(PSS需求量与外延片产量相当),而中图科技2020年总销售量约1,198.86万片,测算其2020年全球市场占有率约29.69%。

不过,近年来受LED芯片产能过剩的影响,部分企业出现经营危机,纷纷较少或关闭LED业务,在《【IPO价值观】中图科技第一大客户身兼供应商 多家客户采购额暴跌致业绩下滑》一文中,笔者指出,多家大客户采购额大幅度下跌,导致中图科技经营业绩出现波动下滑,同时其存货余额一直居高不下。

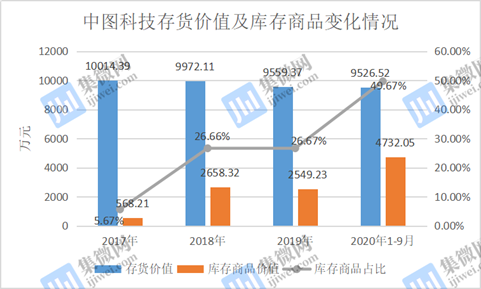

招股书显示,2017年末至2020年9月末,中图科技存货价值分别为10014.39万元、9972.11万元和9559.37万元、9526.52万元;其中库存商品价值分别为568.21万元、2658.32万元、2549.23万元、4732.05万元,占比分别为5.67%、26.66%、26.67%、49.67%,库存产品价值呈现逐年增加的趋势。

值得注意的是,近年来PSS产品一直处于下跌趋势。据笔者了解,中图科技PSS产品价格从2017年的137.8元/片,下降至2020年1-9月的72.84元/片,同比下降47.14%,近乎腰斩,而产品价格下降也导致中图科技经营业绩出现下滑。中图科技称,近年来LED芯片行业供需失衡,导致PSS产品销售单价降幅较大,而公司存货规模受产品单价的影响,亦会呈现一定程度的波动。

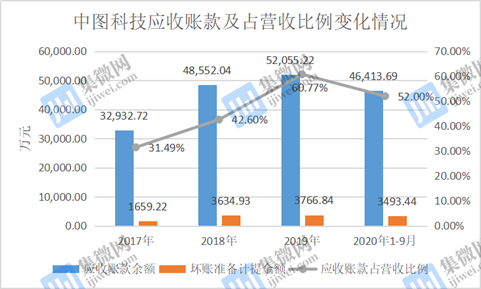

另外,在上述时间内,中图科技公司应收账款余额分别为32,932.72万元、48,552.04万元、52,055.22万元和46,413.69万元,占各期营业收入的比例分别为31.49%、42.60%、60.77%和52.00%,在营收下滑的情况下,中图科技的应收账款却逆势增长。

业内人士指出,“正常情况下,应收账款的变化幅度应与营业收入的变化一致。如果应收账款增速高于营业收入的增速,可能是因为公司放宽信用条件以刺激销售;也有可能公司人为通过‘应收账款’科目虚构营业收入。”

同时,中图科技坏账准备计提金额也在逐年递增,分别为1659.22万元、3634.93万元、3766.84万元、3493.44万元。其中,已经关闭LED业务的德豪润达,其应收账款高达2,558.25万元,而中图科技也对其计提50%应收账款坏账准备。

据笔者了解,自2018年Q4以来,LED芯片供需格局的转换导致产能出现过剩,LED芯片企业开始去库存,芯片价格降幅较大,部分企业的经营出现危机。如果未来中图科技不能按期收回应收账款,将可能导致应收账款增加、坏账准备计提金额提高,从而对公司经营业绩产生不利影响。

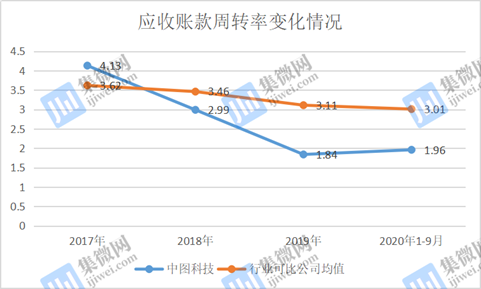

需要指出的是,中图科技应收账款的变现能力远弱于同行。

报告期内,中图科技的应收账款周转率分别为4.13、2.99、1.84、1.96(年化),同行业可比公司平均值分别为3.62、3.46、3.11、3.01;2018年以来,其应收账款周转率均远低于同行业可比公司平均值。

值得一提的是,伴随着存货余额及应收账款高企,报告期内,中图科技的经营活动产生的现金流也受到影响。2017年至2020年1-9月,中图科技经营活动产生的现金流量净额分别为5069.73万元、11760.14万元、-12389.83万元和8059.58万元,其中2019年经营活动现金流为负。

重销售轻研发,新威廉希尔官方网站 布局不如同行

正如前文所述,尽管中图科技市占率高达30%,但同时其存货余额及应收账款也一直处于居高不下的局面,而这与公司“重销售轻研发”的经营策略有很大的关联。

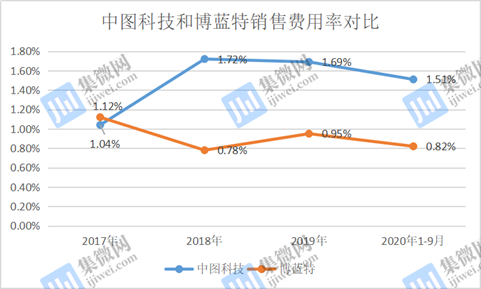

2017年至2020年1-9月,中图科技销售费用分别为1,083.82万元、1,963.90万元、1,451.17万元和1,011.83万元,销售费用率分别为1.04%、1.72%、1.69%、1.51%;而同行竞争对手博蓝特的销售费用率分别为1.12%、0.78%、0.95%、0.82%,2018年后仅为中图科技的一半。

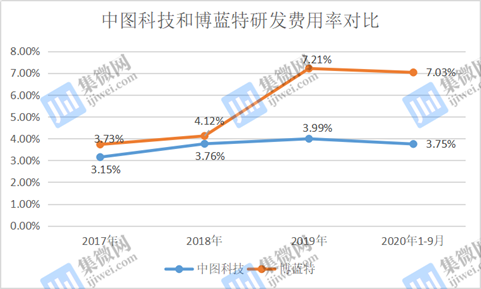

销售费用率是对手的两倍,但研发费用率却仅为对手的一半。上述时间内,中图科技的研发费用率分别为3.15%、3.76%、3.99%、3.75%;而博蓝特的研发费用率分别为3.73%、4.12%、7.21%、7.03%。对比发现,中图科技在经营中存在“重营销而轻研发”的情况。

而中图科技作为一家拟科创板上市的企业,其研发费用率明显达不到科创板的基本要求,仅靠近三年研发费用投入累计超过6000万元而达标。同时,在《【IPO价值观】中图科技PSS产品价格“腰斩”,研发不足靠买专利“达标”》一文中,笔者指出,中图科技原始获得专利数量未能满足科创板最低5项发明专利的最基本要求,其只能靠购买获取专利授权从而达到上市最低要求。

值得提及的是,随着LED芯片市场需求下滑,三安/华灿等LED厂商纷纷布局Mini/Micro-LED威廉希尔官方网站 。目前已有多家芯片厂商、封装厂商实现不同规模的Mini-LED产品量产,面板厂商和终端电视厂商也逐步实现Mini-LED产品出货。

TrendForce预计到2025年,Mini/Micro LED新型显示带来的LED外延片需求量将达到1,011万片/年。新型显示威廉希尔官方网站 渗透率的持续提升,将显著提升外延片需求,进而提升外延片上游材料的需求。

不过,在轻研发的背景下,中图科技的Mini/Micro-LED产品威廉希尔官方网站 布局明显落后于同行竞争对手博蓝特。

早在2019年12月,博蓝特与浙江金华开发区签署项目投资协议,计划投资10亿元建设年产15万片第三代半导体碳化硅衬底及年产200万片用于Mini/Micro-LED显示威廉希尔官方网站 的大尺寸蓝宝石衬底研发及产业化项目,该项目于2020年7月开工建设。

而中图科技虽称具备批量供应Mini-LED用的PSS以及小批量供应Micro-LED用6英寸PSS的能力,但在产线建设方面明显落后于博蓝特。招股书显示,中图科技此次IPO拟募资10亿元,其中6.45亿元投建于Mini/Micro-LED用图形化衬底产业化项目。

总的来说,中图科技重视市场推广和销售无可厚非,但研发投入较少已成为其最大的短板,导致其新产品威廉希尔官方网站 布局落后于同行竞争对手,其未来发展前景也令人堪忧!

责任编辑:lq

-

LED芯片

+关注

关注

40文章

619浏览量

84350 -

显示威廉希尔官方网站

+关注

关注

13文章

1049浏览量

73107 -

micro-led

+关注

关注

0文章

78浏览量

8354

原文标题:【IPO价值观】应收账款及存货致现金流承压 中图科技前景堪忧

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

造车新势力现金和亏损对比:哪吒/零跑身处危局,威马/高合重启成功?

DEKRA德凯欧盟承压设备安全指令(PED)认证研讨会成功举办

温度继电器如何提供过流、过压保护功能

安森美 2024 财年第一季度业绩超预期 自由现金流同比增长约 3 倍

科磊业绩超预期,2024财年第三季度亮眼表现

均胜电子2023年报披露:营收同比增长12%,经营性现金流稳定

Broadcom上季度营业收入同比增长34%,若不包括VMware同比增长11%

电源模块在电路中如何应用 宽电压输入范围,效率高输出过压、过流、短路保护

美晶新材IPO面临重重疑点:财务数据混乱、股权激励混乱、研发投入不足

电子负载是如何实现过压、过流、短路、过热等保护功能的呢?

百奥赛图科创板再募19亿 实控人债台高筑不得不借新还旧

热管理解决方案 | 容易被忽略的能耗降低策略——流阻试验/压降试验

工商网监

工商网监

评论