负极材料新一轮扩产潮来势汹汹

负极材料新一轮扩产潮来势汹汹

摘要

高工锂电不完全统计,自2021年1月至今,国内宣布建设负极材料项目的投资金额就达240亿元,新增负极材料产能接近80万吨。

负极材料新一轮扩产潮来势汹汹。

进入2021年,国内动力电池新一轮扩产竞赛带动上游原材料联动扩产,负极材料领域头部企业率先打响扩产信号。

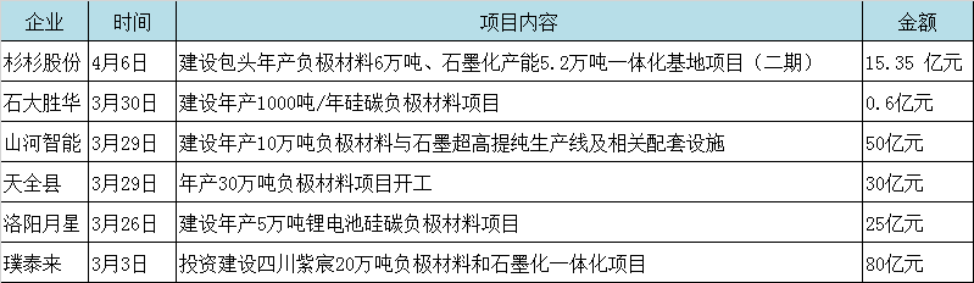

3月3日,璞泰来(603659)发布公告称,通过全资子公司四川紫宸投资建设20万吨负极材料和石墨化一体化项目,总投资不超过80亿元。

紧接着,杉杉股份也宣布建设内蒙古包头年产6万吨负极材料、配套石墨化产能 5.2万吨一体化基地项目(二期),投资金额达15.35 亿元。

值得注意的是,除了头部企业之外,也有一批跨界而来的企业和中小企业参与新一轮负极材料产能扩充竞赛,进一步加剧负极材料的市场竞争。

例如,3月29日,主要经营工程机械、航空装备与服务、特种装备等业务的山河智能(002097)宣布,将投资50亿元在贵州大龙经济开发区建设年产10万吨负极材料与石墨超高提纯应用项目。

据高工锂电不完全统计,自2021年1月至今,国内宣布建设负极材料项目的投资金额就达240亿元,新增负极材料产能接近80万吨。其中仅紫宸、杉杉等三家头部企业新建的负极产能合计接近35万吨,合计投资金额超130亿元。

此外,包括璞泰来、翔丰华、中科星城、华舜新能源、坤天新能源、四川金泰能、四川金汇能、福鞍碳材料、湖北宝乾等企业在2020年也宣布了新的负极材料投资或开工项目,新增产能合计超30万吨。

上述企业积极扩充负极材料产能背后,是包括电动汽车、电动轻型车、共享换电、储能等应用市场的景气度持续提升,动力电池领域掀起新一轮产能扩充浪潮,进而对负极材料产生强劲需求,吸引大批负极企业快速扩产跟进。

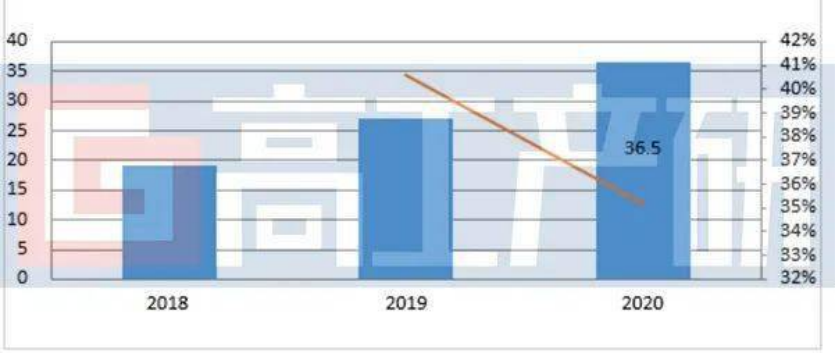

高工产业研究院(GGII)数据显示,2020年中国负极材料出货总量达37万吨,同比增长34.9%。市场增幅超预期,主要系全球各领域锂电池需求大幅增长所致。

2018-2020年中国负极出货量分析(单位:万吨)

数据来源:高工产研锂电研究所(GGII)

出货量增长的驱动因素有,一方面2020年国内外电动工具、电动轻型车、储能等非动力市场锂电池需求大幅增长带动国内负极材料出货量提升;

另一方面,下半年国内动力电池出货量环比上升超过170%带动负极材料市场环比增长95%,加上欧洲新能源汽车销量超过120万辆拉动LG能源、三星SDI、SKI、CATL等企业电池出货增长,助推国内头部负极企业对外出口同比大幅增长。

例如,杉杉股份2020年负极材料业务实现销售量58977吨,同比增长24.47%;实现营收25.2亿元,归属于上市公司股东的净利润1.7亿元,同比增长18.8%。公司2020年海外客户销售量同比增长53%。

璞泰来2020年负极材料业务实现营收36.3亿元,同比增长18.8%,全年实现销量62949吨,同比增长37.6%。海外及欧洲客户市场需求显著增长,公司动力电池用负极材料出口比重继续上升。

进入2021年,新能源终端需求旺盛,尤其是新能源汽车市场延续高增长态势拉动负极材料出货同比大幅增长,助推负极材料企业营收净利同比大幅增长。

GGII调研数据显示,2021年第一季度国内负极材料价格环比上涨超8%,出货量同比增幅超150%,部分企业满产甚至超产,石墨化产能不足成为阻碍负极企业产能释放的主要障碍。

在此情况之下,预计2021年国内负极材料出货量将进一步增长,负极材料企业的盈利情况有望得到进一步改善。

为进一步提升竞争力以及满足下游市场需求,负极材料领域启动新一轮扩产计划,但也面临新的发展机遇和挑战。具体来看,本轮负极材料扩产存在以下特点:

1、新建产能规模升级,头部企业成扩产主力。

高工锂电注意到,和前几年相比,本轮负极材料的投建项目在产能规模和投资金额方面都得到大幅提升。单个项目产能规模从1-2万吨向5-10万吨升级,投资金额高达数十亿元,表明负极材料扩产竞争进入新的发展阶段。

在竞争方面,紫宸科技、杉杉股份、翔丰华、凯金能源、中科星城等当前出货量靠前的头部企业成为本轮负极材料扩产的主力,目的是想提升产能规模以降低制造成本,同时匹配大客户的产能规划需求,以进一步提升竞争力和市场份额。

例如,杉杉股份截至2020年已经具备年产10万吨负极材料的产能,同时正在加快其内蒙古二期项目的建设。

璞泰来的目标则是确保2021年将具有10万吨负极材料及其配套的石墨化、碳化加工的有效产能,并力争在2023年形成年产25万吨以上的负极材料产能。

2、中小企业积极跟进,投建项目规模不可小觑。

除了上述头部企业之外,也有众多中小企业加入负极材料扩产大军,进一步加剧市场竞争。

其中,包括华舜新能源、坤天新能源、四川金泰能、福鞍碳材料、湖北宝乾等企业等中小企业也宣布大规模建设负极材料项目,普遍产能在5万吨左右。

此外,还有跨界而来的行业“新兵”山河智能投资50亿元建设年产10万吨负极材料项目,产能规模直追头部企业。

究其背后原因,除了动力市场需求强劲之外,包括电动工具、电动轻型车、3C数码、基站储能等对负极材料的性能要求低,价格敏感度高的细分市场,也给上述企业加码负极材料提供了发展机会。

3、加强一体化项目建设,布局上游原料端积极降本。

尽管出货量持续增长,但原材料针状焦、石墨化价格上涨和市场竞争加剧也让负极材料企业承压明显。

在此情况之下,加强上游原料端布局以保障原料供应稳定和降低采购成本,成为负极材料企业进一步提升竞争力的关键。

从新建项目来看,除了扩充负极材料产能之外,积极建设配套的石墨化、碳化加工产能项目成为了负极材料企业新建项目的重点,目的是为提升原料自供占比进而降低制造成本。

例如,杉杉股份内蒙古包头年产10万吨负极材料一体化项目一期产线已全部拉通,公司负极前道工序产能提升,石墨化委外比例进一步降低,负极材料成本控制及供应保障进一步增强。二期项目规划负极材料成品产能6万吨,配套石墨化产能5.2万吨,建成之后原料自供能力将得到进一步提升,从而提升产品毛利率。公司2020年负极材料毛利率为27.7%,同比增长1.91%。

璞泰来的负极材料业务则已经形成从原料针状焦的供应、前工序造粒、石墨化加工、碳化包覆到负极材料产成品的一体化负极材料产业链布局。公司目前具备6万吨石墨化加工及5.5万吨碳化加工的配套产能。2020年负极毛利率为31.09%,同比增长4.23%。

除此之外,其它负极材料企业也在通过自建或与上游原料供应商深度绑定的方式,加强其原材料产业链布局,进而降低采购成本。

GGII预计2021年负极市场将呈现以下方面特点:1、受国内外动力市场需求增长带动,动力负极市场出货量仍将快速增长,出口业务保持增长;2、头部企业出货量进一步增长,CR3企业集中度有望提升;3、负极价格仍存下降空间,但企业盈利能力将有所恢复,企业进一步加大负极产业链垂直整合力度,上游延伸布局石墨化、碳源等领域,并加速负极产能释放。

责任编辑:lq

-

电动汽车

+关注

关注

156文章

12087浏览量

231264 -

动力电池

+关注

关注

113文章

4534浏览量

77650 -

负极材料

+关注

关注

12文章

177浏览量

14225

原文标题:负极产能新增百万吨背后的市场角逐

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

字节跳动开启新一轮股权回购

Anthropic拟进行新一轮融资

武汉敏声再获新一轮融资

喆塔科技完成新一轮战略融资

自动驾驶企业惠尔智能获新一轮融资

联诚发LCF与LED Garanti Reklam正式签署新一轮战略合作协议

高温来势汹汹,光伏电站如何应对

蚂蚁集团新一轮组织架构升级

声扬科技逆势完成新一轮融资,发力终端语音打造大模型的“耳朵”

工商网监

工商网监

评论