中国正在向机器人强国迈进

中国正在向机器人强国迈进

受下游汽车、3C等行业影响,2019年底中国工业机器人市场摆脱低迷。进入2020年,随着中国经济复苏、海外订单回流,国内制造业对工业机器人的需求再度上升。

3月22日,《日经亚洲评论》报道称,日本工业机器人巨头发那科(FANUC)将投资约15.6亿元在上海扩建工厂,这笔投资将是该公司在中国的最大单笔投资,扩建之后的工厂面积将达到原来的5倍。

报道指出,中国为了实现“制造强国”目标,正在电子产品等领域推进生产自主化,工业机器人国产化也是其中之一。在此背景下,发那科希望通过大型投资抓住需求,守住在中国份额第一的位置。

事实上,面对中国这个世界上最大的工业机器人市场,想增加产能的不止发那科一家。瑞士巨头ABB、日企安川电机,均在中国有建厂或扩产计划,二者2020年在中国市场的份额分别排名第三、第四。

历史最大单笔投资

根据《日经亚洲评论》报道,发那科将通过与上海电气集团对半出资的合资公司进行出资,投资额为260亿日元(约合人民币15.6亿元)。从发那科在中国的单笔投资来看,此次属于历史最大规模。新扩建的工厂将于2023年内投产,工厂占地面积合计将达到34万平方米,是原来的5倍。

官网介绍显示,由发那科集团和上海电气集团联合组建的上海发那科于1997年成立,双方各持股50%。其在宝山一期和二期工厂分别于2010年和2014年建成,合计拥有近6万平方米的占地面积,其中近4万平方米的系统工厂,用于系统集成的研发制造、安装调试和出厂检查。

经查询发现,上海发那科曾于去年12月发布消息称,该公司智能工厂三期开工奠基仪式在上海宝山举行,该项目入选2020年上海市重大建设项目,新项目占地约431亩,建筑面积30万平方米。

由建筑面积可看出,日媒所称的发那科扩产项目应该就是宝山智能工厂三期项目。上海发那科介绍称,该项目是发那科集团继日本之外,全球最大的机器人基地,堪称机器人界的“超级智能工厂”。

日媒报道指出,发那科工业机器人的主体部分仍将在日本生产,然后出口到中国,原因是该公司认为日本生产的零部件品质更好,而上海工厂将在机械臂和传感器,以及设定程序等方面提高定制能力。

发那科此次在华大规模扩产的背景是,自动化需求在中国工业领域正经历2019年10月以来的上行周期。除传统的汽车领域外,电子产品及建筑机械生产、物流领域等也在加快引进工业机器人。

进入2020年,新冠疫情导致大量的海外订单回流,进一步激发中国的工业机器人应用需求。

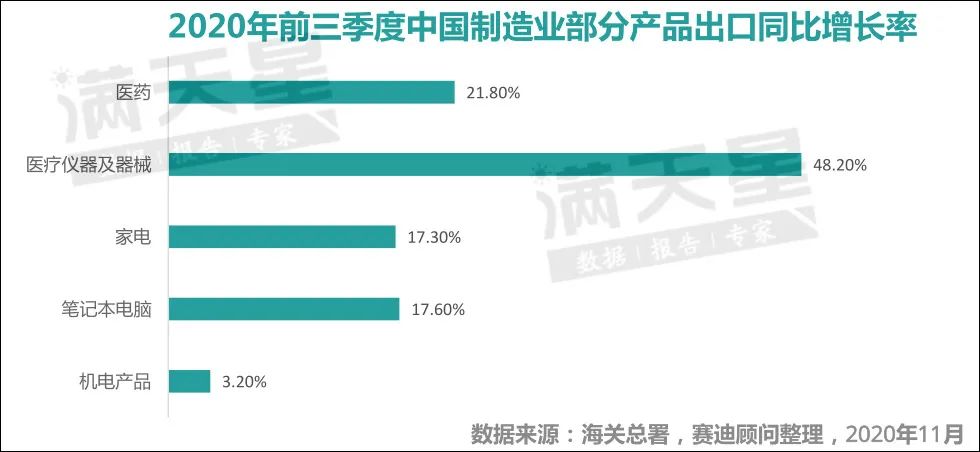

去年前三季度,中国食品医药领域中的医药产品出口增长21.8%;医疗仪器及器械出口增长48.2%;家电出口增长17.3%;3C电子领域中笔记电脑出口增长17.6%;机电产品出口增长3.2%。

在此背景下,去年1-11月,中国工业机器人产量累计20.68万套,同比增长22.2%。

国际机器人联盟(IFR)数据显示,截至2019年,中国是使用工业机器人数量最多的国家,达到78万台,但每万名产业工人所拥有的工业机器人数量仅为187台,远低于日德等国,增长空间还很大。

图片来源:赛迪顾问

看到广阔的市场需求,有扩产想法的不止发那科一家。

今年1月底,日经新闻报道称,日企安川电机将投入40-50亿日元左右,在江苏省常州市约9万平方米土地上新建工厂,力争最早在2022年内启动用于工业机器人的伺服电机和控制器的生产。

目前,安川电机在常州拥有年产1.8万台用于自动化工厂生产线的工业机器人工厂。从该公司的订单走势来看,2020年3-5月,中美日欧同比减少;到了6-8月只有中国率先复苏,增长13%;9-11月,在日本国内和美洲继续减少的情况下,中国增长28%,维持增长态势。

而瑞士巨头ABB也计划2021年在上海建成工业机器人工厂,总投资约10亿元。

2018年10月,ABB与上海市政府签署全面战略合作协议,宣布将在当地投资1.5亿美元建设一座全球最大、最先进和最柔性的机器人工厂,次年9月新工厂正式破土动工。

去年2月,在中国政府的帮助和支持下,上海ABB工程有限公司顺利复工。新冠疫情之下,ABB多名高层表示,该公司长期看好中国智能制造市场前景,新工厂2021年投入运营的计划不变。

中国正向机器人强国迈进

在工业机器人领域,外资巨头进入中国市场,可以追溯到2000年左右,此后开始占据对市场份额的垄断地位。长期以来,中国80%的工业机器人企业都集聚在低附加值的系统集成环节。

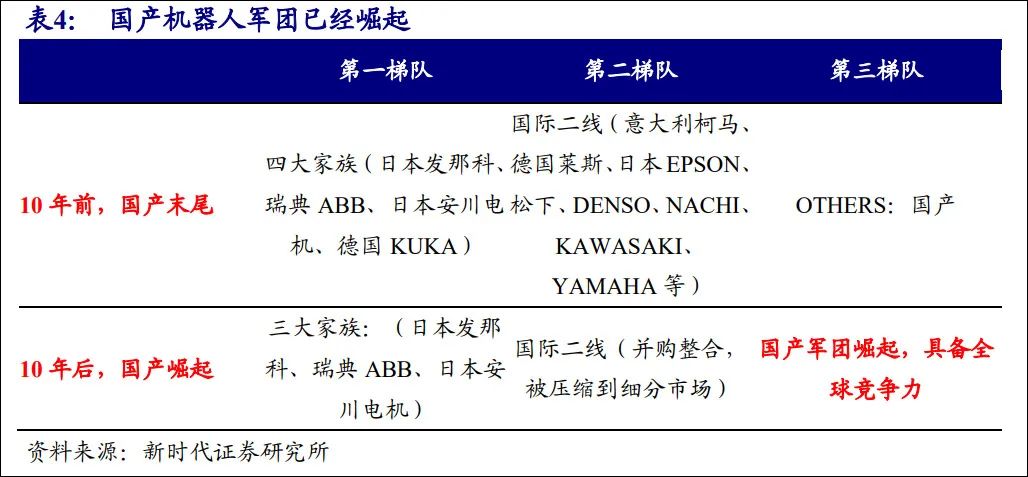

令人欣慰的是,最近10年里,虽然“四大家族”(发那科、ABB、安川电机、库卡)为代表的外企仍然占据优势,但在国内产业政策的支持下,借助行业高速增长,本土机器人行业已得到“跨越式发展”。

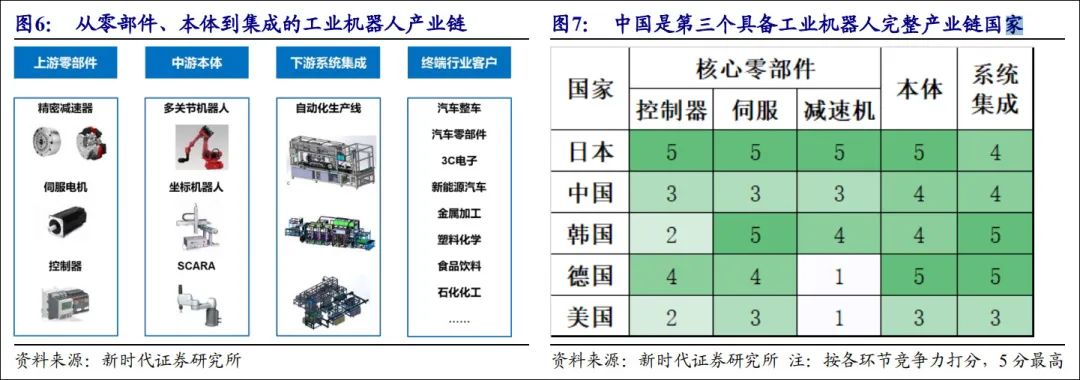

随着中国成为全球最大工业机器人市场,全球产业链加速向国内转移,中国已成为第三个具备工业机器人完整产业链的国家,国内系统集成商也开始由产业链下游向中上游拓展,直接和外资巨头竞争。

新时代证券的研报指出,2018-2019年的行业调整期,机器人国产化率得到持续提升。“中国基于持续的工程师红利和世界前列的人工智能威廉希尔官方网站 优势,有望比肩发达国家,引领未来机器人产业的发展。”

新时代证券2020年3月研报截图

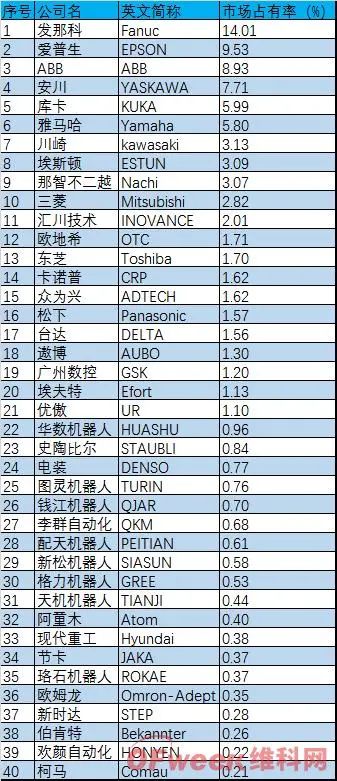

根据市场调研机构“MIR睿工业”发布的数据,2020年中国工业机器人出货量市场份额中,发那科仍位居第一,市场份额约为14%;第二位是日企爱普生,份额约为9.5%;随后是ABB、安川和库卡。

在排名前十的企业中,国内的埃斯顿占据一席,其余均是国际品牌。不过在第二档中,中国企业数量占优,前40名上榜企业中,本土企业合计占据22席,但市场份额占比仍不高,合计略超20%。

数据来源:MIR睿工业

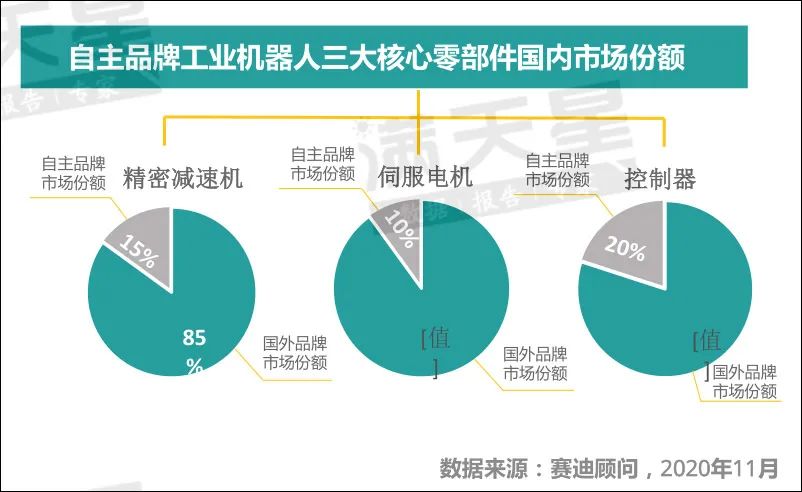

需要注意的是,尽管国内企业已取得市场份额突破,但目前中国工业机器人产业仍集中在中后端,以机器人本体和系统集成为主,外企依托核心零部件优势占领市场,中国工业机器人市场整体国产化率仍较低,尤其是工业机器人的三大关键零部件——减速器、控制器、伺服系统,实现国产替代还有较长的路要走。

赛迪顾问2020年11月研报截图

在三大关键零部件的进口替代方面,新时代证券的研报指出:

控制器硬件部分,国产品牌已经掌握,基本可满足需求;软件部分,国产品牌在稳定性、响应速度、易用性等还有差距;成熟机器人厂商一般自行开发控制器,国产企业仅仅从事控制器难以突围。

伺服系统方面,竞争激烈,国产向上突围难度大。日系垄断了中小型 OEM(设备制造业)市场,以松下、安川、三菱为代表;西门子、施耐德、博世等欧美品牌占据高端;以汇川、埃斯顿为代表的国产伺服依然增长迅速,但主要集中在低端。

减速器方面,进入壁垒高,威廉希尔官方网站 要求高、资产投入大、长时间的研发验证,全球能够批量提供减速器的只有日本纳博特斯克、住友、捷克SPINEA、日本哈默纳科等几家企业。经多年投入和工艺积累,国产公司已具备量产能力,长期来看,除日本外,中国将成为主要的降速器供应商。

新时代证券研报截图

日媒指出,中国正力争实现工业机器人国产化。《中国制造2025》计划提出,2025年将现在占3-4成的国内厂商份额提高到7成。

为尽快实现进口替代目标,中企在推进威廉希尔官方网站 研发的同时,还在通过并购快速获得威廉希尔官方网站 。例如,2017年美的集团投资37亿欧元(约294亿元人民币),通过要约收购,获得全球四大机器人公司之一的德国库卡集团94.55%的股份;2019年12月,南京埃斯顿宣布对德国老牌机器人制造商克鲁斯(CLOOS)的收购计划。

日媒称,2020年之前的四年里,中国企业收购、出资的海外企业至少有13家。尽管美国进行牵制,但中国并未放慢步调,反而“加强了攻势”。

原文标题:【峰讯】中国推进国产化之际,日本工业机器人巨头在华扩产

文章出处:【微信公众号:机器人峰会】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

机器人

+关注

关注

211文章

28418浏览量

207085 -

工业机器人

+关注

关注

91文章

3363浏览量

92649

原文标题:【峰讯】中国推进国产化之际,日本工业机器人巨头在华扩产

文章出处:【微信号:robotop2025,微信公众号:每日机器人峰汇】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

Atlas转型电驱,纯电+AI正在加速通用人形机器人落地

【「具身智能机器人系统」阅读体验】+初品的体验

大象机器人11月大事件回顾

【书籍评测活动NO.51】具身智能机器人系统 | 了解AI的下一个浪潮!

利用NVIDIA Isaac平台构建、设计并部署机器人应用

IDC发布中国机器人出海市场分析报告,展现全球拓展显著成果

医疗机器人发展现状与趋势

Al大模型机器人

NVIDIA发布几项新功能来帮助机器人专家和工程师打造智能机器人

全球机器人开发领域采用NVIDIA 机器人开发和生产

基于FPGA EtherCAT的六自由度机器人视觉伺服控制设计

工业4.0中的机器人向协作机器人演进

海默机器人荣获“中国协作机器人创新产品奖”:创新引领,智造未来

「喜报」迈步机器人荣获机器人应用典型案例奖

工商网监

工商网监

评论