是谁在布局智能制造?

是谁在布局智能制造?

我们整理了智能制造领域海外资金(北上资金、QFII)、保险公司、公募基金(主动股票型)2015年至今稳定持有,以及今年以来增持的前二十名股票。数据显示:各类机构投资者普遍持有的往往是各细分领域的龙头,2020年以来新能源汽车成为各类机构投资者的心头好,普遍加仓明显。此外,航空航天、人工智能的龙头公司也获得了市场较高关注。市场展望:短期调整不改长期看好的趋势

(1)我国已经进入了设备更新换代周期,开启中国制造强国之路,经济动能环比逐级改善。重点关注业绩超预期的中游普通制造行业。从通胀的角度看,PPI仍然为负,需求回升带动通胀回暖,但回升非常有限。人民币汇率升值压力促使国内流动性仍然保持宽松环境。 (2)永煤债事件整体上对资本市场产生了重大影响,迫使市场的无风险利率逐步回归正常,2021年将是无风险利率快速下行之年。无风险利率下降是2021年资本市场的主旋律,权益市场估值水平仍有系统性提升的空间。无风险利率下行对每个行业都成立,因此我们认为股票市场的趋势性机会确立。 (3)2021年黑天鹅事件预计少于2020年,建党100周年、中美关系阶段性缓和、中欧投资协定、RCEP、全面注册制、十四五规划具体细节出台等事件阶段性利好市场风险偏好;尽管最近国内疫情出现反复,然而随着疫苗逐渐普及,该因素逐步消除。

综上所述,我们对于2021年的权益市场较为乐观,存在明显的趋势性机会。行业配置:紧紧抓住2021年核心关键词“制造”。重点配置新能源制造、军工制造、科技制造和高端装备制造。

从市场风格的角度看,一季度风险偏好较高,建议配置弹性品种,尤其是我们推荐的制造,首先新能源产业链,军工制造和科技制造。二季度风险偏好略低,建议关注大众消费品和世代新消费。下半年仍然回归制造主线。2020年年报进入密集业绩预告期,建议重点关注业绩超预期的板块和个股。风险提示:经济增速不及预期风险。研究报告使用的公开资料可能存在信息滞后或更新不及时的情况。

一

本周话题:谁在布局智能制造?

1.1

历史来看哪些股票是机构投资者的“心头好”

我们整理了智能制造领域海外资金(北上资金、QFII)、保险公司、公募基金(主动股票型)2015年至今稳定持有,以及今年以来增持的前二十名股票。数据显示:各类机构投资者普遍持有的往往是各细分领域的龙头,今年以来新能源汽车成为各类机构投资者的心头好,普遍加仓明显。此外,航空航天、人工智能的龙头公司也获得了市场较高关注。

1.11

哪些智能制造股票稳定的被机构投资者重仓?

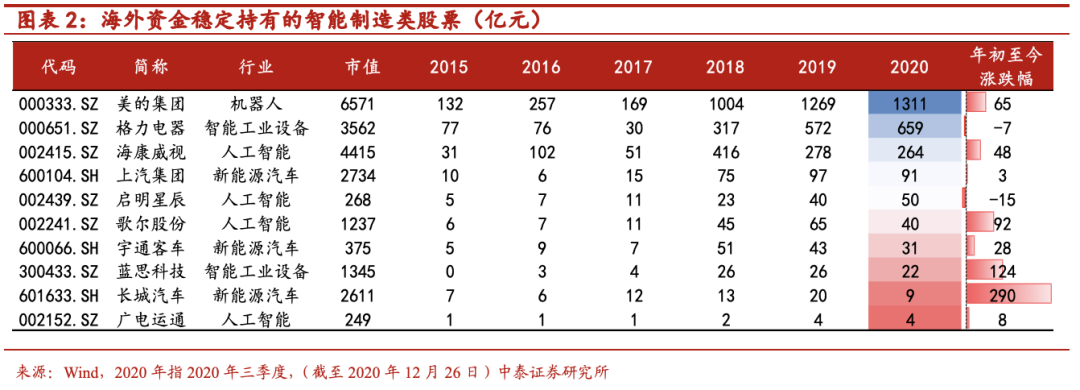

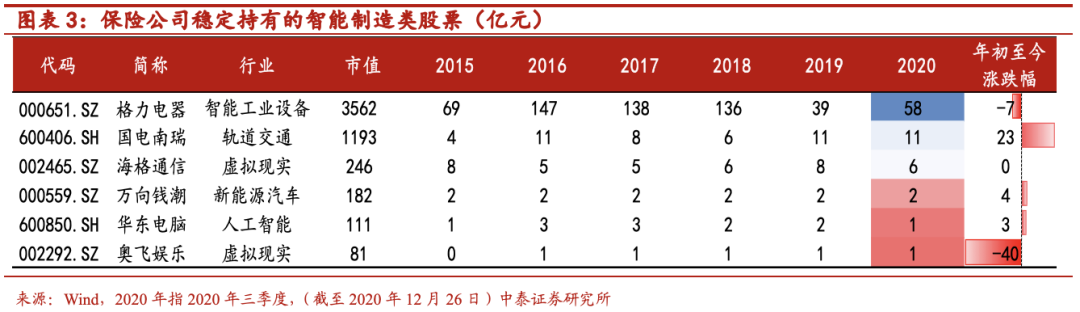

从各类机构投资者2015年至今稳定持有的标的来看,智能制造各领域的龙头公司受到了外资、公募、保险机构共同偏睐。例如,海康威视、美的集团、歌 尔股份等。从个股的筛选看,外资与公募的偏好更为相似,保险公司多样性更加明显。具体估算结果如下:

Ø 公募基金(主动股票型)稳定持有智能制造标的数量较多,主要集中在人工智能、虚拟现实等领域。从持有金额来看,截至2020年三季报持有金额排名前五的上市公司包括隆基股份、美的集团、三一重工、歌 尔股份、海康威视。

Ø 海外资金(北上资金+QFII)稳定持有智能制造标的并不多,从持有金额的大小来看,主要集中在美的集团、格力电器、海康威视、上汽集团、启明星辰等。

Ø 保险公司稳定持有智能制造标的并不多,从持有金额的大小来看,主要集中在格力电器、国电南瑞、海格通信、万向钱潮等。

1.12

今年哪些股票被机构投资者明显增持?

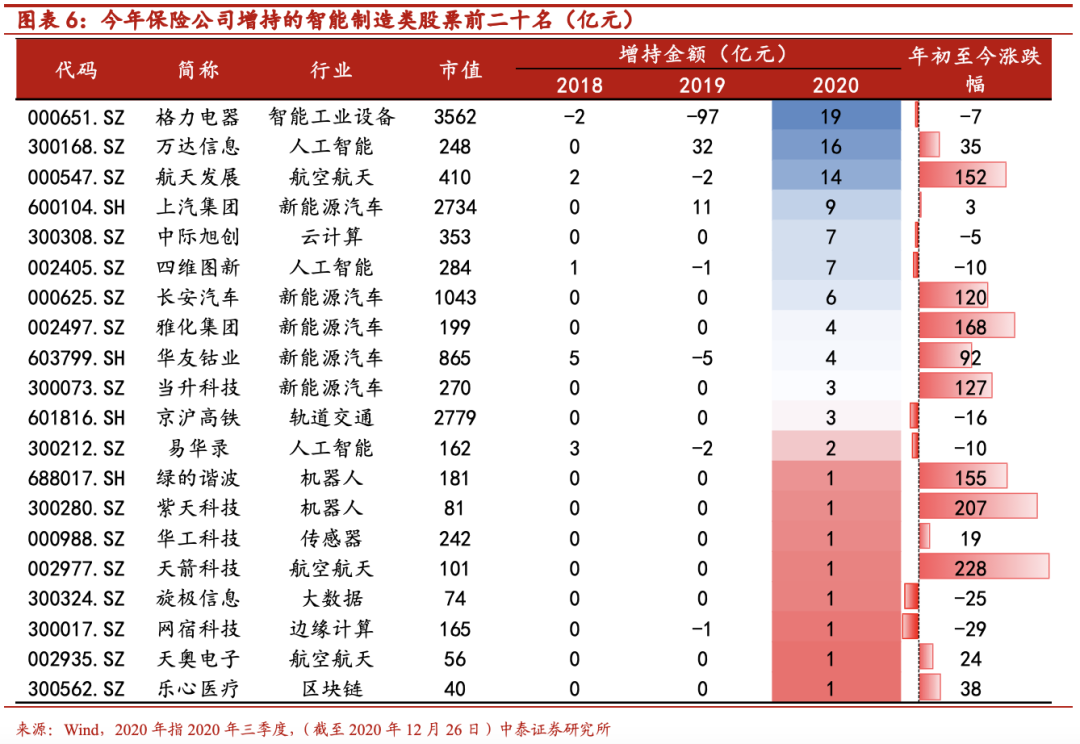

我们整理了智能制造领域海外资金(北上资金、QFII)、保险公司、公募基金(主动股票型)今年以来增持的前二十名股票。数据显示,新能源汽车成为今年各类机构投资者的心头好,普遍加仓明显。此外,航空航天、人工智能的龙头公司也获得了市场较高关注。

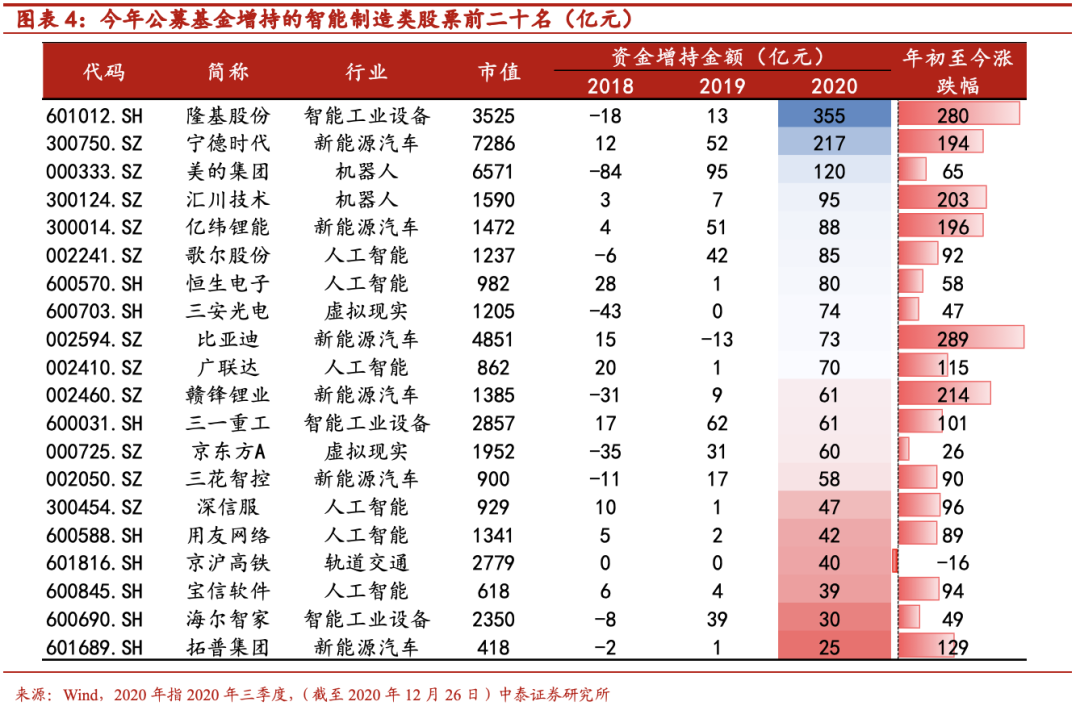

Ø 今年以来公募基金(主动股票型)增持的前二十名股票主要集中在智能制造的新能源汽车以及人工智能领域。其中,增持金额排名前五的主要集中在隆基股份、宁德时代、美的集团、汇川威廉希尔官方网站 、亿纬锂能。

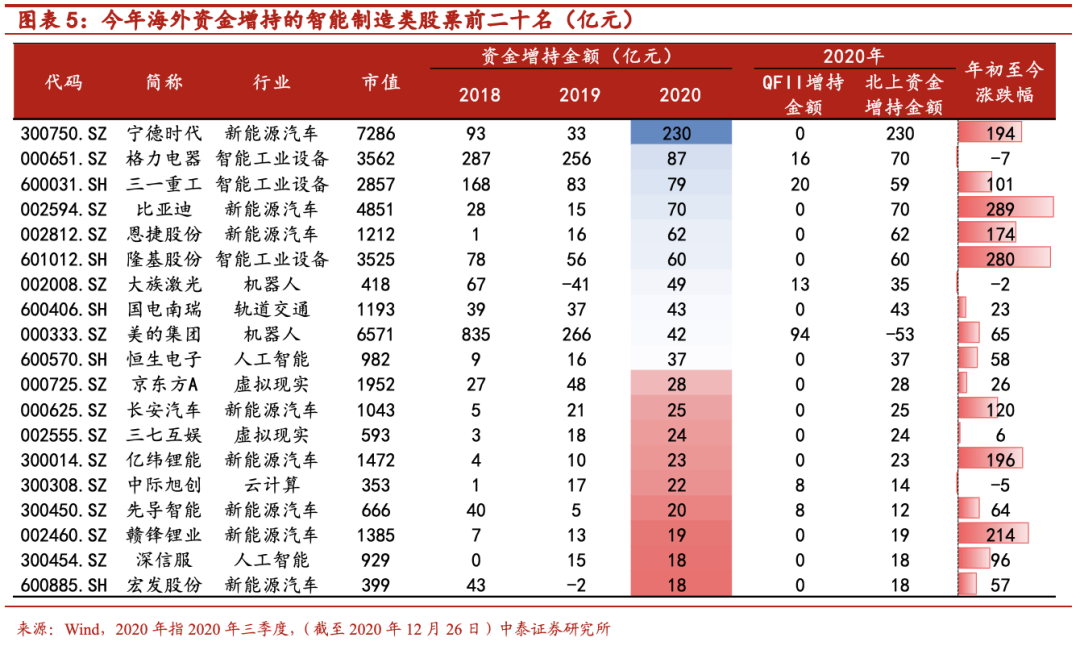

今年以来海外资金(北上资金+QFII)增持的前二十名股票主要集中在智能制造的新能源汽车领域。其中,增持金额排名前五的主要集中在宁德时代、格力电器、三一重工、比亚迪、恩捷股份。

Ø 今年以来保险公司增持的前二十名股票主要集中在智能制造的新能源汽车以及航空航天领域。其中,增持金额排名靠前的包括格力电器、万达信息、航天发展、上汽集团等。

二

市场回顾与展望

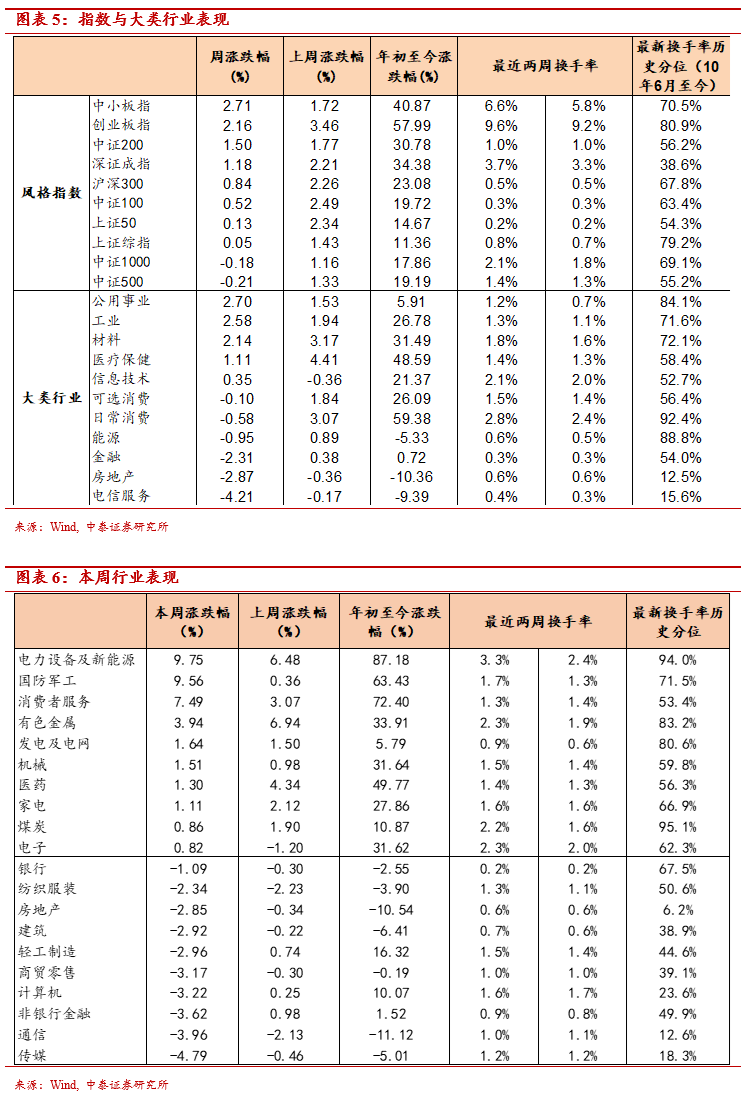

一周回顾:市场小幅调整,银行板块表现强势。本周上证综指全周收跌0.10%、创业板指收跌1.93%、深证成指收跌1.88%。全市场日均成交额环比下滑,但仍在万亿以上。全周融资净流入、北上资金净流入规模持续上升。风格指数方面,创业板指、中小板指领涨。行业与主题方面,本周银行、电子、通信表现强势,农林牧渔、国防军工、有色板块整体表现持续低迷。

市场展望:短期调整不改长期看好的趋势(1)我国已经进入了设备更新换代周期,开启中国制造强国之路,经济动能环比逐级改善。重点关注业绩超预期的中游普通制造行业。从通胀的角度看,PPI仍然为负,需求回升带动通胀回暖,但回升非常有限。人民币汇率升值压力促使国内流动性仍然保持宽松环境。 (2)永煤债事件整体上对资本市场产生了重大影响,迫使市场的无风险利率逐步回归正常,2021年将是无风险利率快速下行之年。无风险利率下降是2021年资本市场的主旋律,权益市场估值水平仍有系统性提升的空间。无风险利率下行对每个行业都成立,因此我们认为股票市场的趋势性机会确立。 (3)2021年黑天鹅事件预计少于2020年,建党100周年、中美关系阶段性缓和、中欧投资协定、RCEP、全面注册制、十四五规划具体细节出台等事件阶段性利好市场风险偏好;尽管最近国内疫情出现反复,然而随着疫苗逐渐普及,该因素逐步消除。

综上所述,我们对于2021年的权益市场较为乐观,存在明显的趋势性机会。行业配置:紧紧抓住2021年核心关键词“制造”。重点配置新能源制造、军工制造、科技制造和高端装备制造。

从市场风格的角度看,一季度风险偏好较高,建议配置弹性品种,尤其是我们推荐的制造,首先新能源产业链,军工制造和科技制造。二季度风险偏好略低,建议关注大众消费品和世代新消费。下半年仍然回归制造主线。2020年年报进入密集业绩预告期,建议重点关注业绩超预期的板块和个股。

风格指数:本周市场有所回调,中证500、中小板指领跌。活跃度方面,各风格指数换手率分化明显,上证50、中证100换手率大幅上升,中证1000、创业板指明显下跌。

大类行业:本周电信服务、金融领涨,日常消费、医疗保健领跌。活跃度方面,多数行业换手率有所下滑,公用事业、能源、日常消费的换手率明显回落。

一级行业:本周银行、电子、通信领涨,农林牧渔、国防军工、有色领跌。活跃度方面,各行业换手率分化明显,银行、电子、建筑的换手率明显回升,农林牧渔、煤炭、酒类的换手率大幅下滑。

三

情绪指标跟踪

全市场活跃度:2010年以来,全A日均换手率区间大致为0.4%-1.4%。20日平滑后本周全A换手率震荡回升。截止1月15日,单日换手率达到1.2%,处于历史分位的79.5%。创业板指换手率区间大致为2%-8%,20日平滑后创业板指换手率震荡回升。截止2020年1月15日,创业板单日换手率为9.3%,处于历史分位的75.4%。

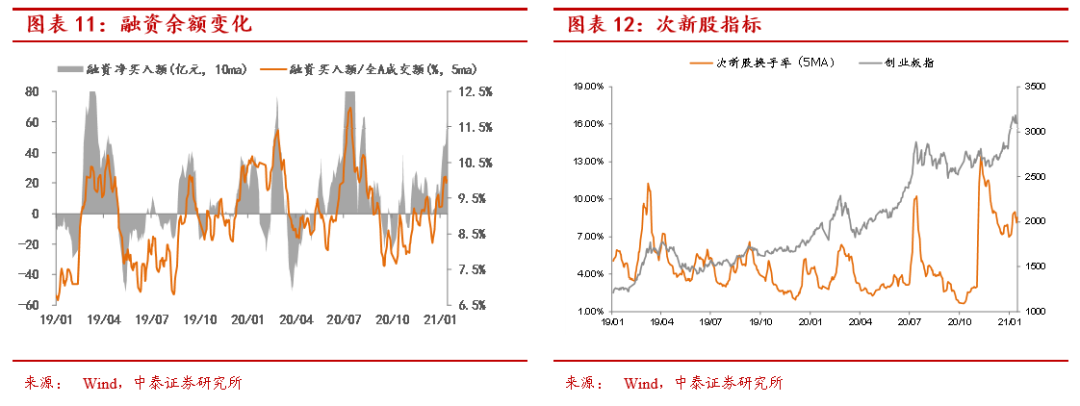

场内融资:本周融资余额大幅上升,截止1月14日,融资余额达到15274亿,较上周增加122亿。5日平滑后融资买入额占全市场成交额的比重较上周增加0.1%。

涨停数量:截止1月15日,20日平滑后涨停数量达到70家,较上周增加9家,连续4周持续位于历史均值以上。

次新股指标:5日平滑后次新股换手率较上周小幅回升,截止1月15日,5日次新股换手率均值达到8.6%,处于历史分位85.9%。

风格转换指标:全市场市盈率中位数与上证50市盈率中位数的比值可以用来刻画市场风格转换情况:该比值下跌表明大盘股强于中小盘股,反之亦然。从2010年以来,该指标在2-3区间比较夯实,本周该指标较上周减少0.1。未来一段时间该指标在2-3区间内震荡的概率较大。

四

估值指标跟踪

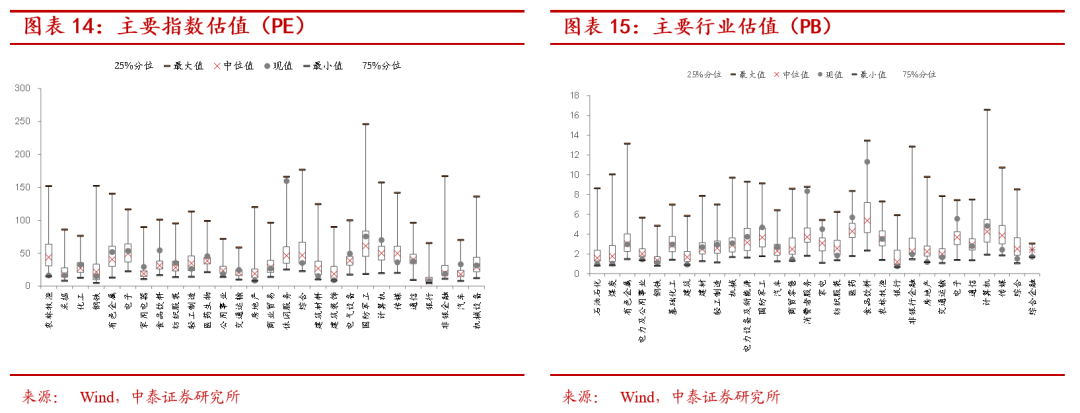

指数估值:本周上证50、中证100的历史分位仍在50%以上,中证200、中证500仍在历史分位50%以下。

主要行业估值:PB估值中基础化工、建材、轻工制造、机械、电力设备及新能源、国防军工、汽车、消费者服务、家电、医药、电子、计算机和食品饮料行业估值水平高于历史均值。

PE估值、PB估值均处在历史高位的行业:基础化工、机械、电新、国防军工、汽车、消费者服务、家电、医药、计算机和食品饮料行业,估值水平高于历史均值;

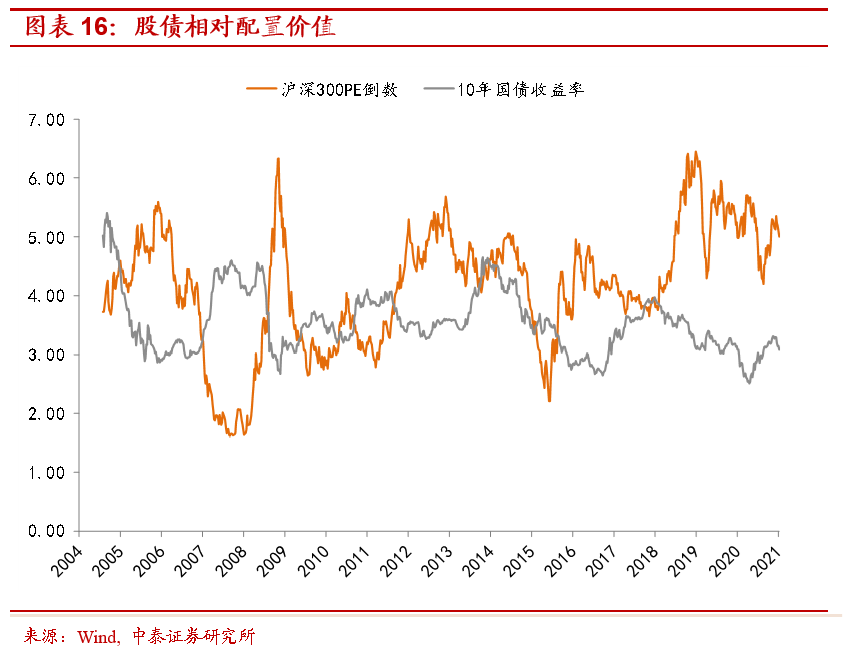

股债 相对配置价值:股票市盈率的倒数与国债收益率比较,可以刻画股市的相对配置价值,历史上,股指的每一次阶段性底部都对应着两者利差的阶段性顶部,反之亦然。本周沪深300成分股PE估值中位数上升至20.0倍,市盈率倒数为5.0%,相对10年国债收益率的溢价水平收窄至192BP。

原文标题:谁在布局智能制造?

文章出处:【微信公众号:工业4俱乐部】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

新能源汽车

+关注

关注

141文章

10531浏览量

99463 -

人工智能

+关注

关注

1791文章

47253浏览量

238399 -

智能制造

+关注

关注

48文章

5556浏览量

76330

原文标题:谁在布局智能制造?

文章出处:【微信号:industry4_0club,微信公众号:工业4俱乐部】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

智能制造与mes系统的关系

智能制造如何实现

智能制造与工业4.0的关系

智能制造是做什么的_智能制造行业有哪些

智能制造与传统制造有什么不同之处

智能制造是什么?它主要解决什么问题?

谁在制造小米汽车?

加速布局智能制造 三菱电机与中国信通院共建重庆智能制造科创中心

智能制造——企业如何实施智能制造

什么是智能制造?分析智能制造系统的特征

如何理解智能制造和智能制造系统?

工商网监

工商网监

评论