隆基股份公布2020年度业绩预告

隆基股份公布2020年度业绩预告

市值曾突破4000亿元的“光伏一哥”隆基股份(601012.SH)抛出一份靓丽的业绩预告。

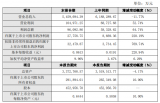

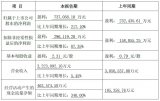

1月28日,隆基股份披露2020年度业绩预告,预计2020年实现归属于上市公司股东的净利润为82亿元~86亿元,同比增加55.30%~62.88%;预计实现归属于上市公司股东的扣除非经常性损益的净利润为77.80亿元~81.80亿元,同比增加52.73%~60.58%。

记者注意到,纵观光伏行业,隆基股份靓丽的业绩可谓无出其右。即使与市值近1500亿元的阳光电源相比,其归属于上市公司股东的净利润仍相当于“4个阳光电源”。

隆基股份方面表示,业绩预增的主要原因是2020年全球光伏新增装机需求持续增加,其中国内市场需求增长明显。

受新冠肺炎疫情影响,2020年全球光伏市场历经了一个“先抑后扬”的发展趋势,整个市场随着悲观情绪的消散而逐渐迎来旺盛的需求高峰期。仅国内市场而言,2020年光伏行业逐渐在四季度进入“抢装潮”,并实现全年48.2GW的新增装机量。而这相比中国光伏行业协会副理事长兼秘书长王勃华于2020年7月乐观预测的45GW有所增加。

受益于此,隆基股份在2020年主要产品单晶硅片和组件产销量同比大幅增长,带来了营业收入和利润的稳步攀升,并在2020年跃居成为全球光伏硅片和组件“双霸主”。

过去几年,隆基股份一直稳居全球硅片龙头之位。而根据第三方机构PV InfoLink的数据,隆基股份已经以超过20GW的规模坐上全球光伏组件出货量第一的宝座,超过争霸“光伏江湖”4年的晶科能源。

在“碳中和”目标指引下,以隆基股份为代表的光伏企业仍在持续扩大产能。

记者注意到,2020年以来,隆基股份在陕西、浙江、宁夏、云南和青海等地投资布局硅棒、切片、电池和组件新产能。一份有关隆基股份的调研报告显示,截至2020年底隆基股份光伏硅片产能保守预计85GW,电池片超30GW,组件超45GW。

值得一提的是,2020年下半年以来,由于市场供需矛盾凸显,光伏上游硅料以及玻璃等辅材价格飙涨直接侵蚀了组件企业的利润,这也坚定了组件企业扩大垂直一体化产能的决心,代表性企业包括隆基股份、晶澳科技和晶科能源。

对于垂直一体化模式,隆基股份方面曾在接受记者采访时表示,垂直一体化模式下并非对每个环节都能形成议价能力。随着硅料、硅片的涨价压力传导至下游,垂直一体化企业在组件环节的成本控制能力更强。同时,垂直一体化不是小公司能干的,对资金、研发等都需要实力支撑。

相比硅片和组件,近期隆基股份似乎更加重视光伏电池威廉希尔官方网站 和产能的储备,且N型电池路线成为其布局的重要方向。而这也被认为是未来几年即将爆发的下一代光伏电池威廉希尔官方网站 路线。

中金公司方面分析认为,在硅片环节供需趋于宽松的大趋势下,隆基股份通过提升电池片产能,有望强化自供比例,增强一体化产能盈利能力。

基于对未来稳定发展的信心和价值认可,隆基股份在资本市场上也备受追捧。

2020年12月,隆基股份还迎来了“大玩家”高瓴资本的加持,目前后者已成为其第二大股东。

截至2021年1月28日,隆基股份的市值超过4200亿元。同时,其股价持续走高并突破110元/股,相比高瓴资本入场时的85元/股,上涨25元。

中金公司方面分析,考虑2021年盈利预测上调以及光伏行业进入成长逻辑后估值中枢上调,上调隆基股份的目标价至138元/股。

责任编辑:tzh

-

光伏

+关注

关注

44文章

2981浏览量

68909 -

硅片

+关注

关注

13文章

367浏览量

34629 -

电池

+关注

关注

84文章

10567浏览量

129601 -

隆基

+关注

关注

0文章

99浏览量

54

发布评论请先 登录

相关推荐

隆基绿能计划减持中晶科技不超过3%股份

敏芯股份荣获2023年度江苏省科学威廉希尔官方网站 奖

京东方发布2024年半年度业绩预告

软通动力召开2023年度及2024年第一季度业绩说明会

华润微公布2023年度业绩快报

营收216.1亿!中车时代电气发布2023年度业绩快报公告

东威科技、天承科技发布2023年度业绩快报

京东方发布2023年度业绩预告

BOE(京东方)发布2023年度业绩预告 经营质量全面向好

芯联集成发布2023年度业绩预告

阳光电源发布2023年年度业绩预告 净利润或超百亿大关

红外热成像产品销售走强助推睿创微纳2023年年度业绩提升

大华股份预计2023年度营收322.31亿

工商网监

工商网监

评论