2020年全球主流存储厂商全面盘点

2020年全球主流存储厂商全面盘点

2020年由于疫情,我们渡过了不平凡的一年,上半年全球存储市场受到了一定影响,但也加速了远程办公等企业数字化的进程,下半年中国快速恢复经济生产,成为了稳定全球存储市场大盘的关键。全球主流存储厂商也各显神通,努力应对新的形势。在这不平凡的年末,本文对全球主流存储厂商进行一个全面盘点。

Dell EMC

2020年Dell EMC所有存储整合到Power系列,新发布了中端存储 PowerStore和分布式文件存储PowerScale(原Isilon)和数据保护产品PowerProtect(原DataDomain)。

优势:

Dell EMC是全球数据存储的老牌厂商,拥有巨大的存量;

Dell EMC依托自身和Dell成熟的庞大的渠道合作伙伴网络,拥有强大的直接和间接销售及支持服务;

Dell EMC超融合HCI产品方案是其存储收入的主要来源之一,2020年预计在所有存储硬件收入中占比将超过20%。

不足:

Dell EMC虽然全球市场份额排名第一,但是份额近几年在不断下滑,中国区下滑更明显,2020年前三季度中国区已经下跌到第六;

创新乏力,EMC过去的成功主要依靠收购创新型公司,2015年以后这种收购寥寥无几。XtremIO市场失利后,EMC重构了Unity和2020年上市的PowerStore,从全闪存市场来看,竞争力依然不如Pure Storage和华为;

高端存储从VMax开始,Dell EMC放弃全互联架构,可靠性不如HDS和华为。

NetApp

2020年,NetApp以收购为主,收购云服务产品以增强其公有云服务能力,宣称公有云服务要达到6亿美金。

优势:

NetApp的Data Fabric战略、灵活的类云消费模式在公有云蓬勃发展的时代找到了自己的定位;

NetApp的Active IQ提供了基于云的预测分析功能,从而简化了售后支持体验,并提高了客户满意度和存储运行状况。

不足:

NetApp在新兴数据存储市场,例如分布式文件、对象存储、HCI领域缺乏产品布局并且竞争力不足。市场严重依赖于主存储。

NetApp依赖其NAS的主导地位,价格高昂,引起全球客户的不满。

Huawei

2020年发布OceanStor Pacific系列分布式存储,发力HPC/HPDA市场。华为新一代OceanStor Dorado依托的创新高端存储架构在全球实现了规模销售。

优势:

华为全球市场增长迅速,是所有存储厂商中增长最快的,目前已经排名全球第三;

华为经过多年发展,已经构筑了较完整的存储产品体系,包括核心企业生产存储、海量分布式存储、HCI、数据保护解决方案;

华为2015年第一家提出智能存储管理的理念,2019-2020年顺应业界AIOps趋势,其数据中心存储设备管理软件DME引入了性能、容量、故障预测等能力,提升了数据管理的自动化水平,有效降低了客户的运维成本。

不足:

美国政府实施的贸易制裁对华为在海内外市场的增长速度可能会带来一定的影响;

华为与AWS,Microsoft Azure和Google Cloud Platform等领先的云提供商提供有限的阵列级集成;

华为2020年超融合收入在所有存储硬件收入的占比预计仅10%左右。

HPE

2020年,HPE发布了新一代存储Primera。针对HPC市场,HPE收购了超级计算机领头羊Cray。基于GreenLake类云的消费模式,可提供灵活的资产所有权以及无中断的未来升级和更新。

优势:

InfoSight提供对HPE产品的自动化管理能力,提供业界现在流行的AIOps能力。

不足:

存储市场,HPE将研发投资从3PAR转移到Primera,并将XP8定位于现有XP客户,说明2012年HP收购3PAR之后研发乏力,无法达成替代OEM HDS高端存储的战略。业界普遍认为HPE不是高端存储厂商;

HPE本质上是一家服务器加服务的厂商,存储不是他的核心战略。

HDS

HDS 2020年发布了新一代高端存储VSP 5000系列和新一代NVMe中端存储VSP E990。

优势:

HDS全球宣称可以对其高端存储提供100%的数据不丢失的合同承诺;

HDS的高端和中端存储利用通用的体系架构和操作系统,从而提供简化的管理体验;

HDS在Hitachi Ops Center中提供了一套由AI驱动的统一软件工具,以简化管理并提高IT运营效率,从而降低管理成本。

不足:

领导层重组和裁员可能会导致市场混乱,并在竞争激烈的市场中产品发展缓慢;

HDS在历经高端存储停止研发传闻风波、转型IoT失利之后,2020年重新发布新一代存储。从新一代高端存储架构来看,已经全面放弃赖以成名的全交换架构,改为中端存储堆叠,说明HDS公司的战略调整已经对其未来几年产品竞争力产生巨大影响;

用不同的系统和不同的渠道计划来平衡企业直销和渠道合作伙伴,可能会造成混乱和潜在的冲突。

IBM

2020年,IBM更新了其FlashSystem全闪存和混合阵列产品组合,以及其高端DS8900F全闪存产品。IBM 2020年宣布即将剥离其基础设施服务部门(GTS),2021年底完成剥离。

优势:

IBM在全球范围内拥有强大而成熟的全栈解决方案及基础设施服务(GTS)能力,从而带动了其存储规模销售。

不足:

IBM剥离其基础设施服务部门,将很大程度上影响其咨询服务带来的存储销售。

IBM高端存储已经几年没有大的威廉希尔官方网站 进步,至今仍然缺少压缩和重复数据删除功能。

PureStorage

2020年收购了容器存储厂商Portworx,发布新的低成本低性能的FlashArray // C系列产品。Pure Storage是完全由渠道驱动的,主要在北美运营,其业务只有三分之一来自国际市场。

优势:

全闪存的战略符合未来的发展趋势;

产品易用性和灵活的类似云的消费模式,客户满意度很高。

不足:

Pure Storage作为创业公司,目前盈利能力不足,投资方担心Pure Storage缺乏持续的盈利能力;

近几年不断在主力产品之外扩大产品线,试图持续吸引华尔街眼球,但是现在看来新产品市场反应平平;

Pure Storage年增长率近2年已经大幅下降,说明缺乏在高端存储可靠性上的架构创新,仅依靠当年起家的重删压缩威廉希尔官方网站 不足以撼动传统存储厂商的江湖地位。

责任编辑:xj

原文标题:2020 年全球存储厂商 TOP 7:竞争力盘点

文章出处:【微信公众号:存储社区】欢迎添加关注!文章转载请注明出处。

-

IBM

+关注

关注

3文章

1757浏览量

74683 -

华为

+关注

关注

216文章

34428浏览量

251624 -

储存

+关注

关注

3文章

201浏览量

22371

原文标题:2020 年全球存储厂商 TOP 7:竞争力盘点

文章出处:【微信号:TopStorage,微信公众号:存储加速器】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

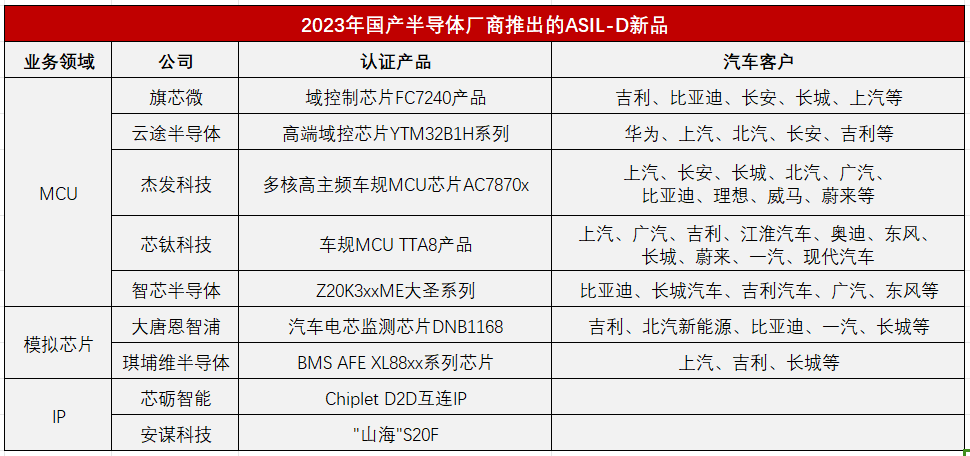

盘点2023年国产厂商推出ASIL-D芯片新品

2025年全球HBM产能预计大涨117%

海辰储能荣获2024年第三季度全球一级储能厂商

三星电子计划2024年下半年推出CXL存储

存储芯片厂商铠侠结束减产,生产线全面恢复

COMPUTEX 2024,江波龙存储矩阵全面出击

存储厂商2024Q1业绩全面回暖,涨价叠加需求带旺行业

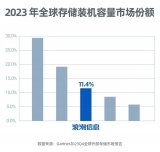

Gartner发布2023Q4全球外部存储市场报告 浪潮存储全球第三!

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

华为独家荣获2024年Gartner®主存储全球“客户之选”

AI PC元年,全球前五大PC厂商如何领跑?

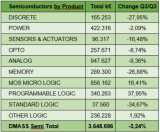

2024年全球芯片市场存在变数

三星、SK海力士和美光2024年上半年稼动率全面提升

英飞凌零碳之路——2023年度盘点(1)

工商网监

工商网监

评论