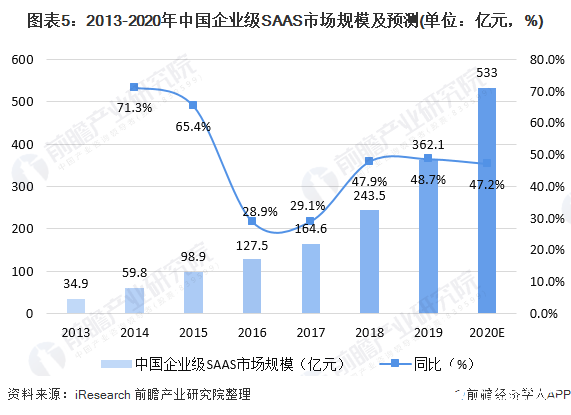

我国SaaS行业将迎来加速发展,预计2020年市场规模达533亿元

我国SaaS行业将迎来加速发展,预计2020年市场规模达533亿元

近年来,我国云计算快速发展,底层云服务的完善为SaaS的发展奠定了基础,与此同时,政策持续推动“企业上云”,疫情催化用户教育,移动办公需求快速增长,推动我国SaaS市场规模快速扩张。值得注意的是,SaaS细分市场众多,目前市场相对分散,行业竞争格局尚未稳定,未来,SaaS不同的细分领域将有望迎来更多的厂商参与其中。

中国SaaS产业发展现状

——SaaS产业链全景图

SaaS(Software as a Service,软件即服务)是云计算的一种服务模式。在SaaS服务模式下,服务提供商将应用软件统一部署在自己的服务器上,用户无需管理和控制底层的基础设施,通过互联网按需定购指定的应用软件服务,并根据服务量、服务时间或其他方式支付费用。

从服务对象层面,SAAS产品可以分为企业级SAAS产品(B2B)和消费级SAAS产品(B2C),消费级SAAS产品规模较少。

按照服务客户的范围可以将SaaS服务分为通用型SaaS和垂直型SaaS。通用型SaaS适用于全行业,以通用的管理工具和威廉希尔官方网站 工具为主,包括即时通讯、协同OA、财务管理、人力资源管理等服务。垂直型SaaS服务于特定类型的行业客户,提供更加有针对性、更贴近客户业务需求的软件服务。

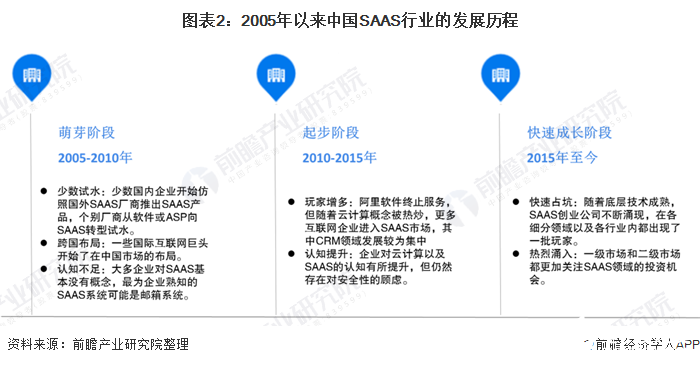

——后起直追,行业步入高速发展

全球SAAS的起步可以追溯至1960年代兴起的分时系统(Time-Sharing System),20世纪90年代后,全球SAAS市场不断成长,日益走向成熟,其中美国是全球SAAS领域发展最迅速的国家。

相较于美国,国内SAAS行业的起步较晚,行业开端大约在2004-2005年左右,个别企业在传统C/S架构软件之外推出B/S架构的软件,成为国内SAAS产品的雏形。但由于SAAS的概念在国内仍属新兴事物,大多企业对此认知十分有限,实际买账不多,国内的第一轮SAAS浪潮很快归于平静。到2010年后,突然被热炒的云计算概念将SAAS再度拉入人们的视野。

随着近些年人们对“云”的认知不断提升,企业对SAAS的接受度不断提高,带动起新一轮的风潮:SAAS的各个细分领域内都涌现出一批创业公司,虽然整体市场基数不大,服务质量也有待提高,但处于高速发展阶段。

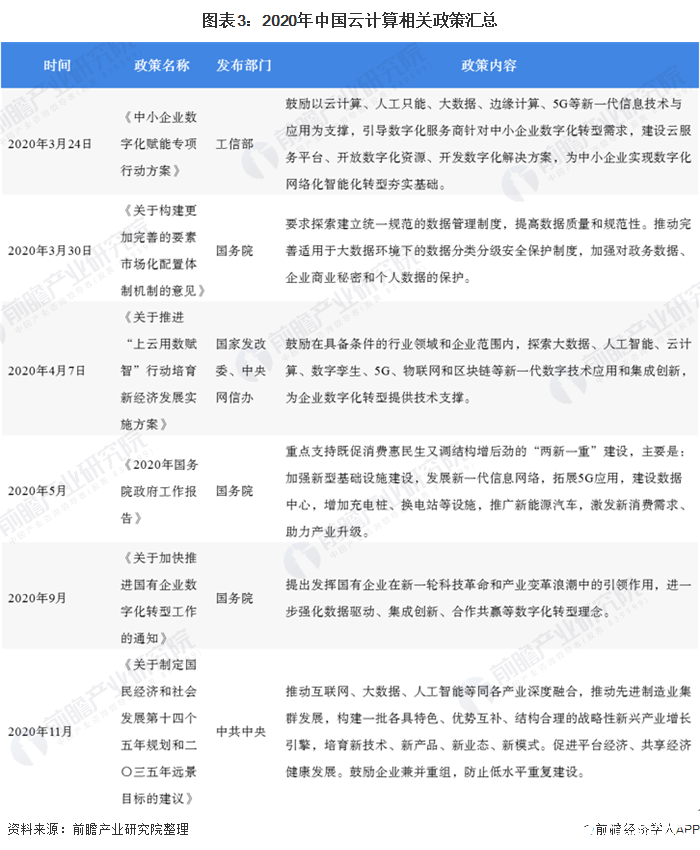

——政策加码,“云”端投入加速

云计算作为我国战略性新兴产业中的重点发展领域,2009年起,政府连续出台多项政策支持云计算发展,持续颁布“企业上云”、“电子政务”相关扶持政策,积极鼓励企业加快信息系统向云平台的迁移,不仅从产业布局、顶层规划方面给予了全面统筹,而且从财税扶持、融资力度方面也给予政策倾斜。

多项文件鼓励政企、事业单位、互联网企业等积极推进云计算基础设施、开放平台以及前端应用的开发和部署,促进业务模式创新,加大政府部门对云计算的采购力度,探索基于云计算的政务信息化建设运营新机制,尽快实现IT云化。

2020年以来,国家先后出台了《中小企业数字化赋能专项行动方案》、《关于推进“上云用数赋智”行动培育新经济发展实施方案》等政策,均提到要加快企业上云,在政策的引导和助推下,企业云服务投资建设加快,SaaS行业将迎来加速发展。

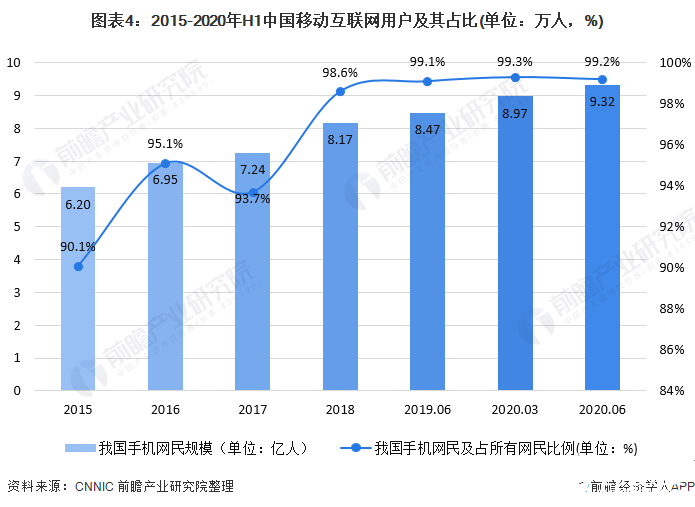

——移动办公兴起助力SaaS跨越式发展

根据中国互联网络信息中心(CNNIC)公布的数据显示,截至2020年6月中国手机网民规模达9.32亿人,比2020年3月增加3546万人,网民使用手机上网的比例达99.2%,已几乎与网民总量相当,中国已经完成了移动互联网的全面渗透。

基于国内庞大的移动互联网用户数,SAAS在移动端可以快速的普及,这意味着SAAS的终端设备可以直接由PC端转移到移动端,不必再部署大量的硬件设备,相对于海外有跨越式发展的基础。

——SaaS市场规模快速扩张

目前,我国SAAS市场已开始进入快速发展阶段,企业级SAAS市场规模快速增长,根据iResearch公布的数据显示,2019年我国企业级SaaS市场规模达362.1亿元,同比增长48.7%,预计2020年我国企业级SaaS市场将继续保持高速增长,达533亿元。

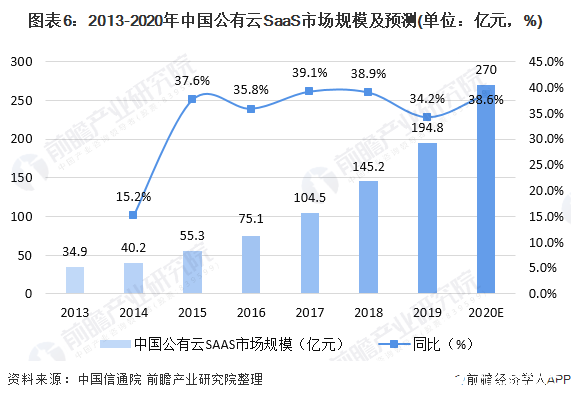

基于私有云在数据安全、数据备份等方面也有更多的可选择空间,公有云虽然也具备数据安全服务和数据备份能力,但企业对此的控制力度较差,不能处于主导地位,因此我国企业级SaaS主要以私有云部署方式为主,但值得注意的是,近年来我国公有云SaaS服务正加快发展,根据中国信通院发布的数据,2012年中国公有云SaaS市场规模仅有28.1亿元,至2019年中国公有云SaaS市场规模已达到194.8亿元,同比增长34.2%,并且自2015年来中国公有云SaaS市场规模一直保持在30%以上的高增速。预计2020年中国公有云SaaS市场规模将达到270亿元。

——中小企业成为SaaS发展主力军

面对越来越复杂多变的市场环境和不断增长的业务需求,依赖于传统人工的管理手段已经成为企业持续发展壮大的障碍,随着威廉希尔官方网站 的不断演进,信息化作为企业管理和业务发展的一个有效手段已经为越来越多的企业所认识,信息化转型是每个企业的必经之路。

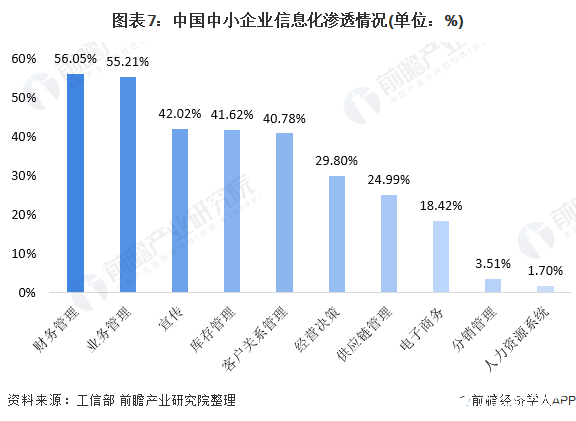

虽然我国中小企业信息化意愿程度高,但实质上中小企业信息化、专业化程度较低。根据工信部发布的《中小企业信息化调查报告》显示,我国中小企业信息化建设只有在财务管理、业务管理、宣传、库存管理等领域渗透率超过40%,而在支持决策、供应链管理等领域渗透率都较低,特别是人力资源管理和分销系统。因此,我国中小企业信息化渗透率提升空间巨大。

SaaS被认定是中小企业信息化的福音,对中小企业来说,SaaS的价值在于从威廉希尔官方网站 方面来看,企业无须再配备IT方面的专业威廉希尔官方网站 人员,同时又能得到最新的威廉希尔官方网站 应用,满足企业对信息管理的需求。

2020年3月19日,《中小企业数字化赋能专项行动方案》提出十三项重点任务。其中提到,助推中小企业上云用云,引导数字化服务商面向中小企业推出云制造平台和云服务平台,支持中小企业设备上云和业务系统向云端迁移,帮助中小企业从云上获取资源和应用服务,满足中小企业研发设计、生产制造、经营管理、市场营销等业务系统云化需求。

在政策、威廉希尔官方网站 及企业自身需求推动的背景下,未来,我国信息化程度较低的中小企业将会加大SaaS的支出以提高企业的经营效率,中小企业也将成为SaaS应用增长的主要动力。

中国SaaS行业竞争格局

——通用类SaaS规模占比远大于垂直类SaaS

据中国信通院旗下的云计算服务评估品牌可信云对我国企业级SaaS 评估统计,国内SaaS服务主要关注于企业管理和运营的各个环节服务,涉及企业资源管理、财务管理、协同办公、客服管理以及客户管理和营销等诸多领域。

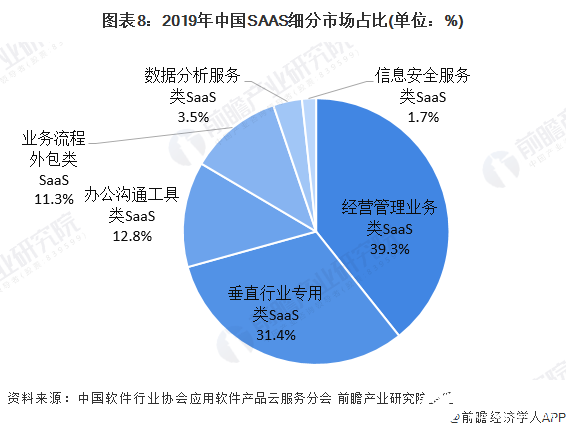

根据中国软件行业协会应用软件产品云服务分会的数据,通用类SaaS规模占比远大于垂直类SaaS,垂直类SaaS市场规模占比为31.4%,通用类SaaS中经营管理业务类SaaS占比最高,达39.3%。

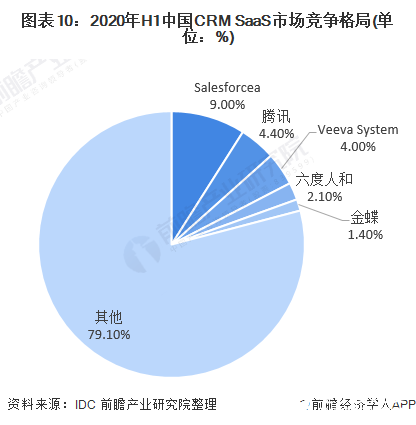

——CRM SaaS市场发展相对成熟

从企业级SaaS细分产品来看,目前可以将企业级SaaS细分为中国客户关系管理SaaS市场(CRM)、中国企业资源管理SaaS市场(ERM)、中国供应链管理SaaS市场(SCM)以及中国制造生产类相关应用SaaS市场,其中CRM目前在整个EA SaaS市场中发展得最为成熟,其市场份额也最大,达到了59%,由于CRM产品标准化程度较高,在移动互联网快速发展的推动下,将保持领先优势;而在疫情的催化下,中国供应链云化进程加快,未来供应链SaaS市场将维持较高的扩张速度。

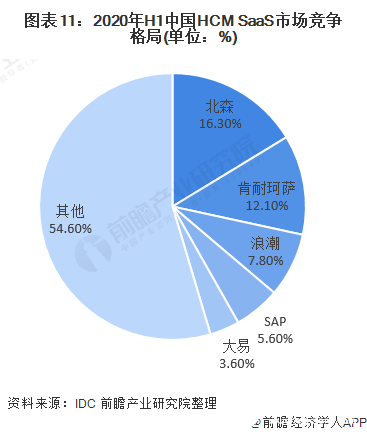

——企业级SaaS市场高度分散 竞争格局较不稳定

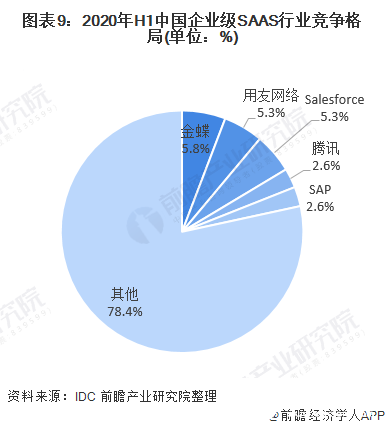

根据IDC公布的数据显示,从2020年上半年企业级SaaS厂商份额来看,Top 5厂商占比仅为21.6%,企业级SaaS市场依旧比较分散。

在不同的企业级SaaS应用市场竞争格局也不相同,财务应用SaaS市场集中度相对较高。

SaaS向下沉市场发展

我国SaaS市场主要分布在华东、华北和华南地区。从目前SaaS提供厂商的布局来看,主要的提供商也分布在这三个地区。根据T研究发布的《2019年中国SaaS产业研究报告》显示,2019年,中国SaaS应用区域市场排行榜的前五位分别为广东、上海、北京、江苏和浙江。

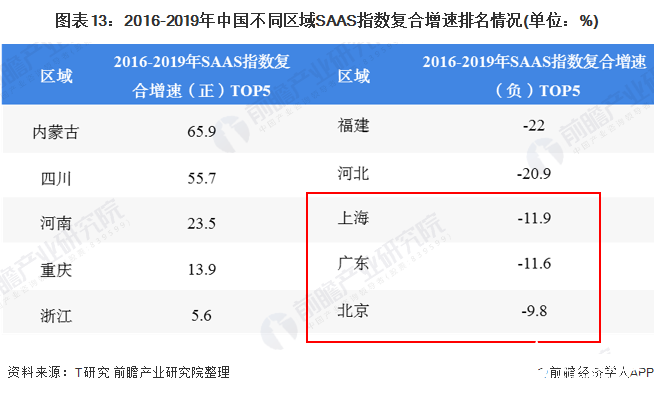

从2016-2019年各地区SaaS指数复合增速来看,2016-2019年我国SaaS指数复合增速最大的区域为内蒙古区域,复合增速达65.9%,其次四川、河南、重庆、浙江的复合增速进入前五。

而相对应的是,广东、上海、北京一线城市的SaaS指数2016-2019年复合增速均为负数,上海的指数下降幅度是这三个地区最大的,降幅达11.9%,由此可见,我国SaaS市场正在逐步向下沉市场转移。

行业“风口”转移,“新五大”行业占超50%

行业垂直型SaaS为特定行业提供SaaS服务,目前多为某一垂直领域中的传统软件商或行业解决方案服务商并行提供的SaaS服务,主要覆盖的行业有:金融、教育、制造、建筑地产等。

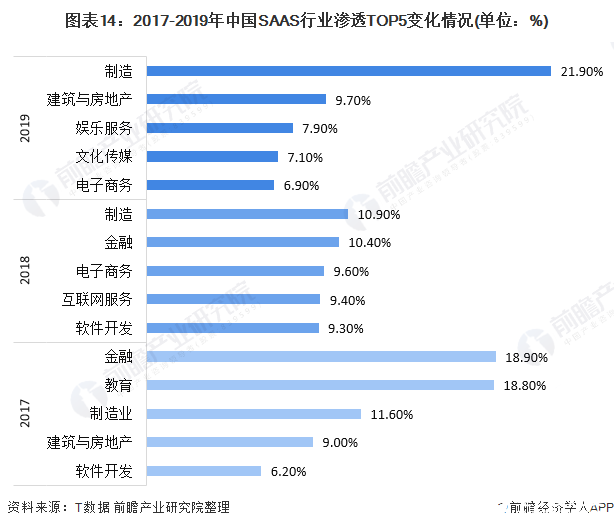

从行业渗透率来看,由T研究发布的《2019年中国SaaS产业研究报告》显示,2017年,中国64.5%的SAAS用户企业聚集在金融、教育、制造业、建筑地产、软件开发五大风口,其中金融行业SAAS应用占中国SAASwilliam hill官网 的18.9%,份额第一。

2018年中国49.6%的SAAS用户企业聚集在制造业、金融、电子商务、互联网服务、软件开发新五大行业,新五大行业多数与大数据有关。2019年中国53.5%的SAAS用户企业聚集在制造、房地产、娱乐、文化传媒、电商五大领域,其中制造业的渗透率为21.9%,排在首位,建筑与房地产行业的渗透率为9.7%,排在第二位,金融行业的渗透率已经掉出TOP5。

对比这三年的数据分析可知,SAAS下游应用头部行业与尾部行业在SaaS的应用上已经拉开差距,虽然都在进步,但渗透率较高的应用行业与渗透率较低的应用行业差距有所扩大,这种差距随时间的推移已经呈现明显的雪球效应,同时,SAAS行业“风口”已发生迁移,逐步偏向数字化发展。

疫情催化用户教育 资本入局推动行业发展

新冠疫情爆发后,疫情期间企业远程办公需求快速增长,促进了企业在线协同、在线会议、在线培训、在线营销、在线服务应用的普及,用户对SaaS服务的使用教育在短短的数日之内得到普及。

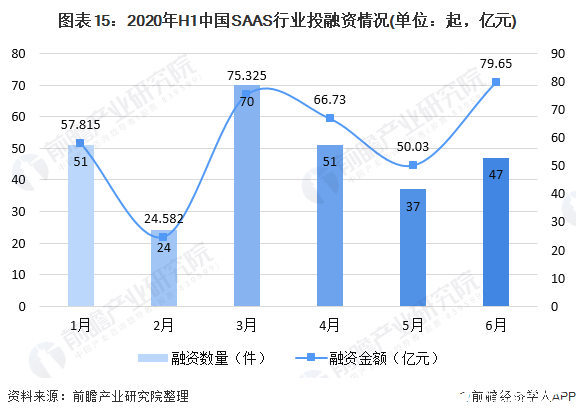

用户规模的增长是支撑行业市场规模扩张的前提,持续几个月、超大范围的SaaS软件的操作体验有利于行业用户习惯的培养,在此基础上,行业发展步伐加快,资本加速入局支持行业发展。疫情期间,资本对于SaaS行业的投资热情持续高涨,根据IT桔子公布的数据显示,2020年上半年,我国SaaS行业共发生280起融资事件,融资金额达354.13亿元,特别是3月份,SaaS行业的融资数量快速增长,达70起,融资金额达75.325亿元。

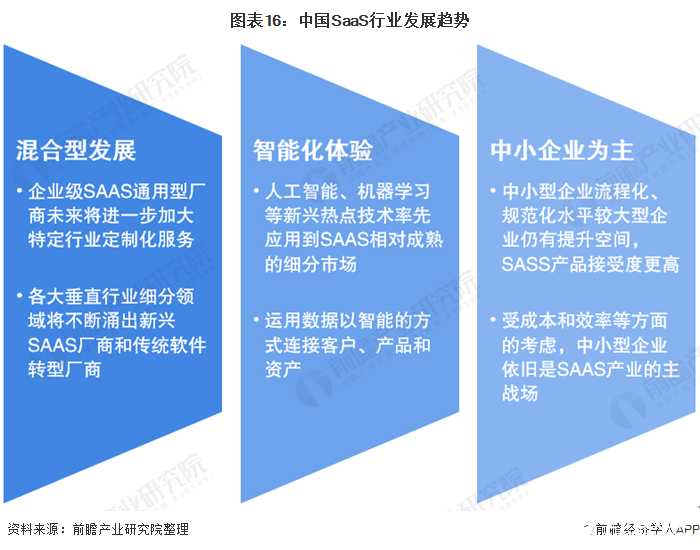

中国SaaS行业发展趋势

2020年,受新冠疫情的影响,中国企业用户对SaaS服务的应用比例提高,对SaaS服务的认可度显著提升,这为SaaS行业的长期发展奠定了良好的用户基础。前瞻认为SaaS行业将迎来以下发展趋势:

中国SAAS行业发展前景

2020年4月7日,国家发改委、中央网信办发布《关于推进“上云用数赋智”行动培育新经济发展实施方案》,提出鼓励在具备条件的行业领域和企业范围内,探索大数据、人工智能、云计算、数字孪生、5G、物联网和区块链等新一代数字威廉希尔官方网站 应用和集成创新,为企业数字化转型提供威廉希尔官方网站 支撑。

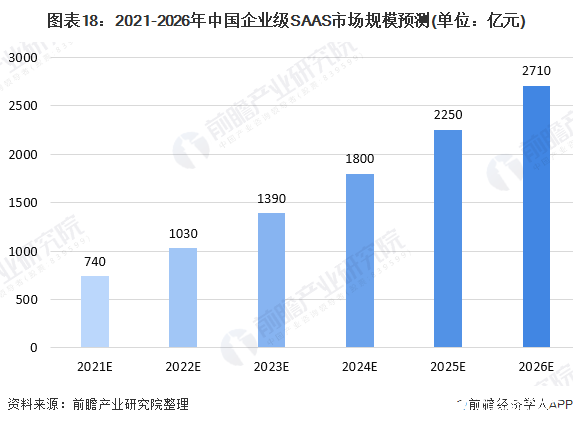

未来伴随传统企业上云加速,我国SAAS市场有望迎来跨越式发展。前瞻预测,2021年我国公有云SAAS市场规模将达到370亿元,企业级SAAS市场规模达740亿元,预计到2026年我国公有云SAAS市场规模将突破1000亿元,企业级SAAS市场规模将突破2700亿元。

责任编辑:gt

-

云计算

+关注

关注

39文章

7794浏览量

137380 -

互联网

+关注

关注

54文章

11153浏览量

103272

发布评论请先 登录

相关推荐

液压市场规模稳健增长,博科测试IPO上市迎发展良机

2024年AI IC市场规模预计达1100亿美元

2035年Chiplet市场规模将超4110亿美元

全球半导体市场回暖:预计2024年市场规模将达6000亿美元

RFID电子标签预计在2030年全球市场规模将达到75.1亿美元

SoC芯片,市场规模大涨

浅析2024-2030中国RFID市场规模及未来发展趋势

2024智慧交通路灯行业发展趋势及市场现状分析

人形机器人领域六维力传感器市场规模将达138.40亿元

工商网监

工商网监

评论