中国服务器收入增长居全球第一

中国服务器收入增长居全球第一

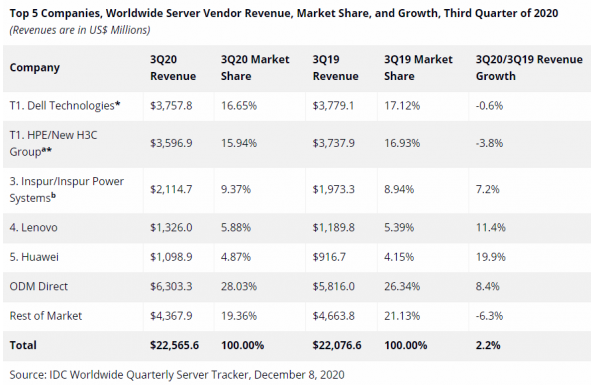

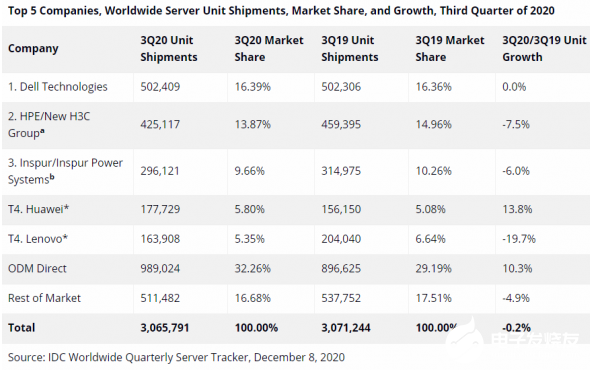

根据IDC全球服务器市场季度追踪报告显示,2020年第三季度全球服务器市场的厂商收入同比增长2.2%,达到226亿美元,出货量同比下降0.2%至近310万台。

批量出货的服务器收入增长5.8%,至190亿美元,而中端服务器收入下滑13.9%,至26亿美元,高端服务器收入下滑12.6%,至9.37亿美元。

IDC基础设施平台和威廉希尔官方网站 高级研究分析师Paul Maguranis表示:“尽管我们的确看到了一些有强劲需求的领域,但是第三季度全球企业服务器的需求仍然是有所减弱的。从区域来看,中国市场的服务器收入同比增长了14.2%。配置AMD CPU的服务器全球收入同比增长了112.4%,基于ARM的服务器收入同比增长了430.5%,不过后者的基数是非常小的。”

服务器市场厂商总体排名

该季度戴尔和HPE/新华三以20.7%和15.9%的收入份额在全球服务器市场并列第一。浪潮/浪潮商用机器以9.4%的收入份额位列第三。联想以5.9%的份额位列第四,华为以4.9%的份额位列第五。ODM Direct服务器厂商综合占比28.0%,同比增长8.4%。

注释:

当全球服务器市场中至少有两个或更多厂商的收入或分配量份额等于1%的时候,IDC识别这些厂商位于并列位置。

由于HPE和新华三集团现有的合资公司,IDC从2016年第二季度开始把HPE和新华三集团作为“ HPE /新华三集团”一个整体记录全球市场份额。

由于IBM与浪潮成立了合资公司,所以IDC从2018年第三季度开始将浪潮和浪潮商用机器作为“浪潮/浪潮商用机器”一个整体记录全球市场外部市场份额。

注释:

当全球服务器市场中至少有两个或更多厂商的收入或分配量份额等于1%的时候,IDC识别这些厂商位于并列位置。

由于HPE和新华三集团现有的合资公司,IDC从2016年第二季度开始把HPE和新华三集团作为“ HPE/新华三集团”一个整体记录全球市场份额。

由于IBM与浪潮成立了合资公司,所以IDC从2018年第三季度开始将浪潮和浪潮商用机器作为“浪潮/浪潮商用机器”一个整体记录全球市场外部市场份额。

服务器市场亮点

从地区来看,该季度中国是增长最快的市场,同比增幅为14.2%。亚太地区(不包括中国和日本)增长了3.0%,拉丁美洲和北美分别同比增长了1.5%和1.8%(加拿大为13.1%,美国为1.5%)。欧洲、中东和非洲地区,以及日本分别下滑4.9%和21.4%。

该季度x86服务器的收入增长了1.6%,接近210亿美元。非x86服务器收入同比增长10.4%,达到约16亿美元。

责编AJX

-

戴尔

+关注

关注

5文章

630浏览量

39983 -

服务器

+关注

关注

12文章

9160浏览量

85418

发布评论请先 登录

相关推荐

中国边缘服务器市场持续两位数增长,浪潮信息蝉联第一

中国半导体:专利增长42%达全球第一

ATFX扩展全球交易基础设施,迁移交易服务器至中国香港与伦敦Equinix数据中心

串口服务器行业市场规模分析及发展趋势预测报告

三星电子OLED显示器销量居全球第一

IDC:中国边缘计算市场快速增长,浪潮信息份额近半稳居第一

工商网监

工商网监

评论