面临大而不强的中国家电市场,剥离家电标签时机未至

面临大而不强的中国家电市场,剥离家电标签时机未至

本文核心观点

1、国内家电行业已过快速增长期,传统家电企业开始向“科技公司”转型;

2、美的重点布局的机器人和自动化业务,目前以服务家电制造环节为主,尚不具备B端增长驱动力;

3、面临“大而不强”的中国家电市场,剥离家电“标签”时机未至。

美的和格力较劲多年,终于先在市值上分了胜负。

2020年11月初,美的集团市值突破6000亿元,超过格力2000亿元,成为中国家电行业当之无愧的老大。就在今年1月,两者还同处于4000亿元的水平。

格力的增长瓶颈早有端倪,单一的产品结构是无法忽略的风险点。国内空调行业历经多年高速增长,2017增速达到顶峰、保有量创新高,但此后市场趋于饱和、利润增速放缓的问题逐渐浮出水面。今年,格力前三季度营收同比下降18.8%,已呈现出增长乏力的态势。

相比之下,美的集团的多元化战略让其转型之路走得更稳妥一些。除了在家电产品上不断拓展品类,美的从2012年起积极向智能制造转型,推出工业互联网平台M.IoT,并收购机器人公司库卡,至今已在数字化探索上投入超过百亿元。

作为家电制造龙头,美的是否具备转向2B业务的实力?当C端家电消费市场趋近饱和,“B端智能制造方案解决商”的新角色能成为美的新的增长驱动力吗?这一场不断加码的百亿“豪赌”,胜算几何?

家电需求瓶颈来临

1997-2016年是中国家电产业的黄金20年,诞生了美的、格力与海尔这样的白电龙头企业。然而最近5年,伴随着人口红利的消失,国内家电市场增长明显放缓,需求瓶颈已经到来。

国内家电行业市场销售规模在2018年达到高点8211亿元后开始下滑,2019年同比下降2.18%至8032亿元,2020年前三季度同比下降8.60%。拖累家电行业销售额的主要产品来自于传统家电品类,其中吸油烟机和空调下降幅度排名前二。

美的集团的营业收入也与家电市场的繁荣程度紧密关联。2017年其营收突破2000亿元,同比增长高达51.3%,但2018年起增速逐年下降,2020年前三季度同比下降1.81%。

传统家电市场已现天花板,寻找新的增长点成为行业面临的共同问题,许多传统家电企业开始为自己贴上“科技”标签。

互联网江湖TMT行业专栏作者刘志刚认为,从企业估值的角度来看,科技企业高于互联网企业,更高于家电企业。当家电成为场景化的智能硬件之后,其背后承载的内容与服务,有着更大的价值空间。

2015年,海尔集团轮值总裁周云杰就表示,未来海尔将不再是制造家电的企业,而是创客孵化平台。

2019年,TCL也更名为“TCL科技”并完成重组,业务板块由家电、通讯、面板等业务,变更为半导体显示及材料、产业金融及投资创投业务和新兴业务群。

美的集团在2017年提出蜕变为全球化科技集团的战略,一方面是家电产品的智能化升级,另一大方向就是将更多精力转向智能制造,挖掘B端增长点。

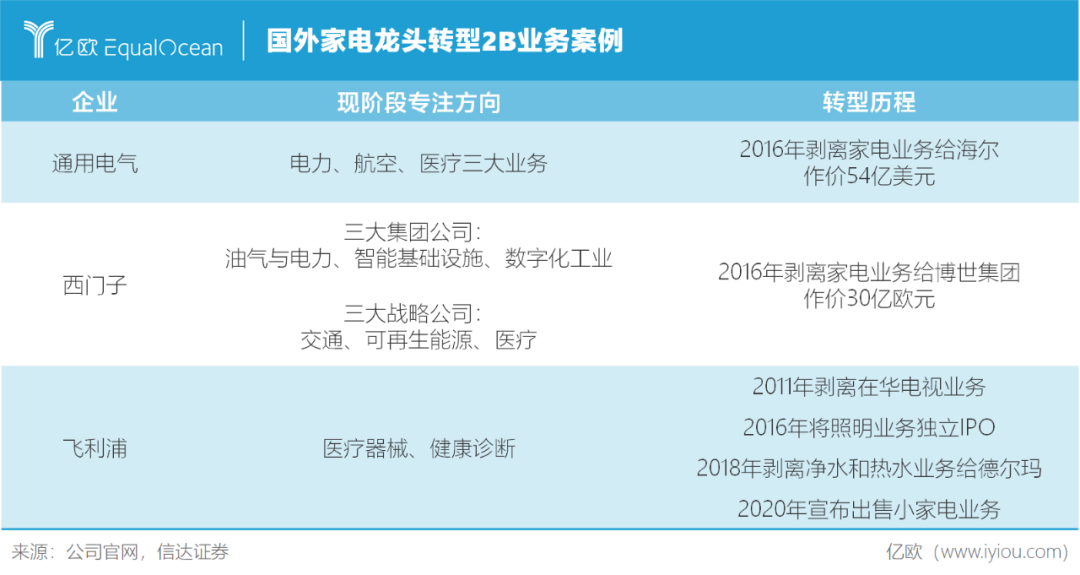

从家电产品向高端制造业转型,美的并不是第一个尝试者,国际大型家电企业的路线为其提供了可以效仿的范例。

GE在2016年将旗下家电业务资产卖给海尔,西门子于2016年将家电业务出售给博世集团,飞利浦先后剥离彩电、照明和小家电业务,三大巨头纷纷将交通、能源和医疗领域作为发展重点。

2B业务的竞争壁垒更高,且成长空间更为广阔,当前中国在这一领域仍处于起步阶段,为在制造领域有多年经验美的集团,提供了通过智能制造打开B端市场的转型机遇。

科技美的 征途长远

在2B领域,美的布局了消费电子、暖通及楼宇系统、机电事业群、机器人与自动化、数字化创新业务五大块业务,目前已覆盖家电、汽车、地产、快消品、能源、航空、电子等20多个行业,在软硬件领域都有布局。

其中,机器人及自动化面向智能制造、智慧物流、智慧家居、康复医疗等领域,是美的最重要的转型筹码之一。

产业经济观察分析师梁振鹏认为,美的具备机器人使用者和投资者的双重身份,中国既是机器人消费主战场,又在核心威廉希尔官方网站 上被国际工业机器人“四大家族”垄断,因而美的想在市场和威廉希尔官方网站 上成为资源整合者。

根据2020年国际机器人联合会(IFR)的统计数据,中国机器人密度为187台/万人,相比之下,美国、日本、韩国、新加坡的这一数字分别为228、364、855和918。考虑到中国人口结构的改变,对标发达地区的工业机器人密度,中国工业机器人仍具备50%以上的提升空间。

2017年,美的斥资292亿元,完成对德国工业机器人巨头库卡的要约收购(控股94.55%),从此机器人及工业自动化业务正式纳入美的集团版图。

收购完库卡机器人后,美的集团董事长方洪波曾说:“美的找到了打开工业4.0时代的钥匙。”然而在现实中,与库卡的整合比方洪波想象中困难得多,想要凭借这把“钥匙”激活B端驱动力,美的仍然任重道远。

在2017年与德国库卡并表后,美的集团营业额首次突破2000亿元大关,但库卡的业绩颓势也马上显现出来。

2018年,美的机器人及自动化系统业务收入256.78亿元,同比下滑5.03%,在美的营收中的占比从2017年的11.23%降至9.89%。2019年,该板块收入继续下滑1.89%至251.92亿元,占美的营收比重也下跌到9.05%。2020年中报显示,机器人业务占比进一步下滑至6.82%。

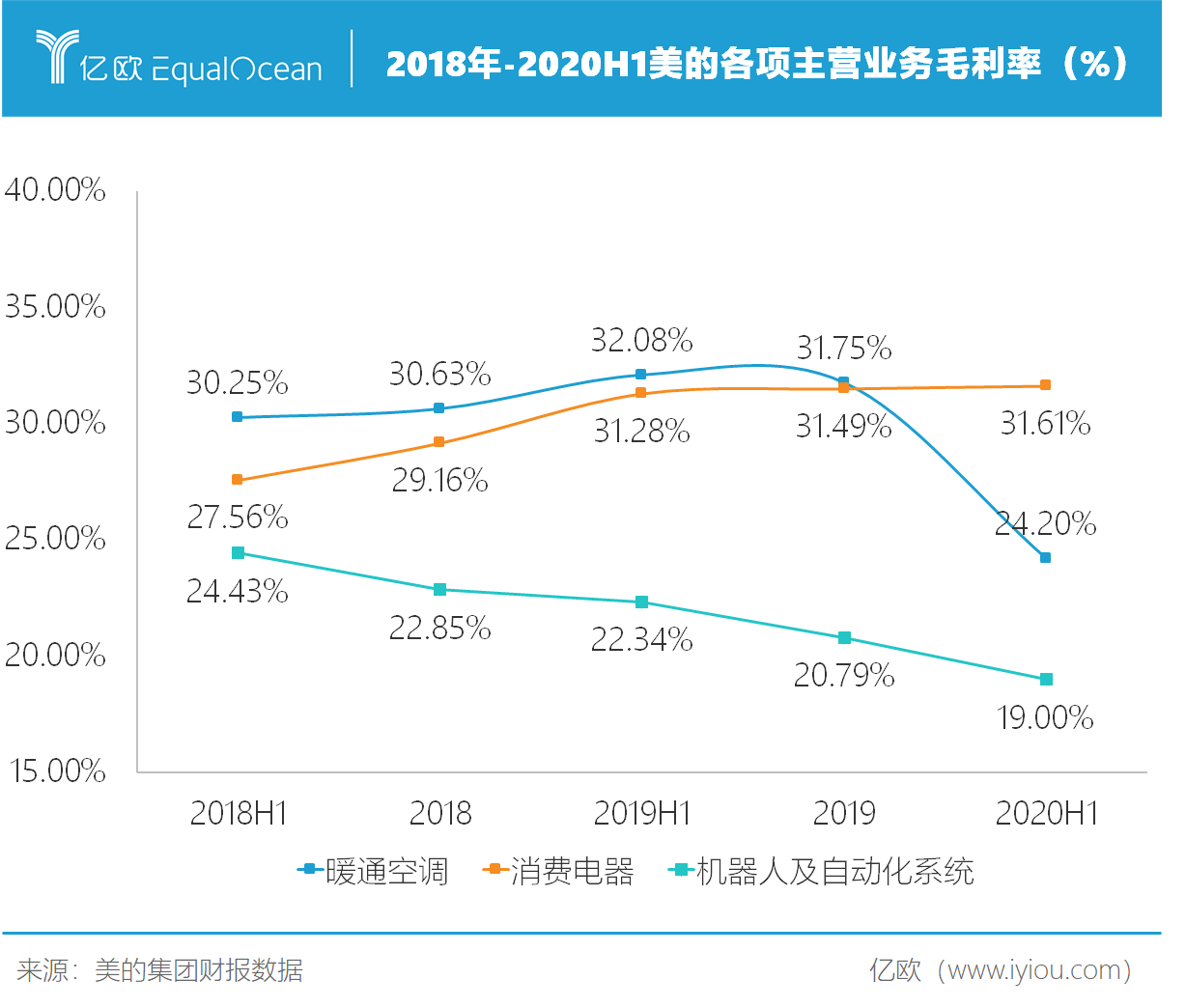

在盈利贡献上,被寄予厚望的库卡机器人也不能令人满意。从2018年开始,美的机器人及自动化业务一直是其三大主营业务中毛利率最低的部分,并且逐年下滑。

在财报中库卡解释称,这一情况源于2018年四季度经济放缓,影响了库卡两大战略聚焦市场——汽车和电子工业,公司一大半的销售收入来自于这两大产业。但在库卡业绩大跌的同时,其竞争对手ABB公司机器人业务的销售额却上涨13%。

云计算和软件业务也尚未起量。美的旗下的云服务商美云智数2018年营收约为3.5亿元,2019年定下的目标是超过4亿,相较于美的2000多亿的营收规模来说体量依然很小。

目前美的仍然有80%以上的营收来源于空调和消费电器。对比国外已经转型的家电龙头,2016年飞利浦的医疗业务(诊断和治疗、连接护理、健康威廉希尔官方网站 )营收占比就已达到42.1%,2019年进一步提升至67.5%。

布局机器人及自动化领域超过3年,美的似乎仍难摆脱家电企业的标签。

B端驱动 时机未至

从宏观层面来说,如今的美的集团和几年前的西门子、飞利浦等企业面临着完全不同的市场环境,这也决定他们终将走向不同的转型之路。

家电外企的撤离,带有一定程度的“被迫”因素。

与全球制造产业链转移的逻辑类似,家电产业先是在欧美地区发展起来。当欧美经济发达时,家电制造的重心转到彼时经济开始起飞的日本。当日本经济发展到一定程度,又转移到经济开始崛起的韩国和中国。

当中国的家电产品能以更低的价格占领市场时,不具备成本优势的“西门子、飞利浦”们退出的时刻就来临了。前几年海尔、美的、海信等中国企业接连完成国际并购,正体现了这一过程。

接棒而行的国产家电品牌,刚刚开启属于自己的时代。一位资深家电行业观察员表示:“与欧美日韩等国的家电产业发展情况不同,中国的家电市场空间广阔,产业链配套完善,虽然也可能发生产业转移,但在相当长的一段时间内,中国家电企业始终处于‘有钱赚’的状态。”

因此,虽然美的不断加大在机器人和工业互联网领域的投入,但消费电器依然是其盈利能力最强的业务组成部分。

不过中国的家电巨头似乎热衷于发展多元化业务,包括美的、格力在内的公司都在新能源汽车、机器人自动化、智能物流、智能制造等领域寻找新的增长点。但事实是,中国家电企业在高端产品和创新威廉希尔官方网站 上还远远没有达到饱和状态,“大而不强”的格局下,家电企业要谈“摘标签”为时尚早。

2020年美的超过格力成为家电行业的“领头羊”,可以说是赢在互联网化的渠道上。在今年疫情的影响下,更加依赖线下渠道的格力所受到的冲击,远大于将营销搬到网络上的美的。

在互联网销售渠道下,分散的消费者需求和产品的不断细化,使得单品类产品生产数量很可能达不到盈利的需求,需要智能化的生产方式来实现动态供应和降低成本。本身不赚钱的机器人及自动化业务,其价值更多体现在这里。

2020年3月,美的还宣布收购“合康新能”。由于这家公司的业务涵盖了工业自动化、新能源汽车、节能环保等领域,美的一度被认为开始“跨界造车”。实际上,美的更看重的是这家公司的工业变频器以及交流伺服系统,有助于加速美的中央空调的变频化进程。

由此可见,美的布局的面向B端的智能制造业务,目前还是以为家电制造环节服务为主。它并没有像西门子或者飞利浦一样,完全将主营业务切入家电以外的、具有更高利润率的行业。

长江商学院高级研究员祝运海认为,美的要想进入机器人与自动化系统、智能供应链等新行业,需要重新规划新的发展道路,建立起新的核心竞争力,其在家电行业的经验和资源,并不能直接复制和扩张。

结语

受市场环境和自身业务需求制约,美的现阶段还不能被视为一家综合性的智能制造科技集团。

当前,不断在低利润的机器人环节加大投入,与其说是美的在“去家电化”上所做的努力,不如说是向高端家电制造升级的必经之路。

从“家电美的”到“科技美的”,它还有很长的路要走。

致谢

因篇幅限制未能将所有内容附上,但感谢多位专业人士在本文写作过程中提供了非常有价值的观点及丰富案例,特别致谢(排名不分先后):

长江商学院高级研究员祝运海,美云智数工业仿真专家孔博士,产业经济观察分析师梁振鹏,互联网江湖TMT行业专栏作者刘志刚,某资深家电行业观察员

参考文献:

1.《美的集团:做大而美的百年企业》,信达证券,罗岸阳

2.《美的集团——五十载风华正茂,科技巨头扬帆起航》,申万宏源研究

3.《造机器人的方洪波,“不务正业”的美的》,创业最前线

4.《中国家电业的出路:打破舒适区,勇闯无人区》,家电圈,周简

责任编辑:xj

-

家用电器

+关注

关注

2文章

264浏览量

29445 -

美的

+关注

关注

13文章

468浏览量

37614

发布评论请先 登录

相关推荐

行业最多!海尔智家获中国家电科技年会13项论文奖

GMCC美芝与Welling威灵亮相2024中国家电科技年会

智能家电市场迎来换新浪潮,本土MCU厂商如何借势崛起?

这场家电行业盛会精准匹配需求,等什么?

家电市场强劲复苏,政策加持,内外销量双双大涨!

力合微亮相2024年中国家电及消费电子博览会

武汉芯源半导体亮相2024AWE中国家电及消费电子博览会

移远通信亮相2024年中国家电及消费电子博览会

凌鸥创芯亮相2024年中国家电及消费电子博览会

晶丰明源亮相2024年中国家电及消费电子博览会

凌鸥创芯亮相2024AWE中国家电及消费电子博览会

晶丰明源亮相2024AWE中国家电及消费电子博览会

安信可亮相2024年中国家电及消费电子博览会

以旧换新撬动内需大市场!智能家电的时代红利来了

工商网监

工商网监

评论