我国空军正在向战略空军转型,未来10年军机扩需空间近2万亿元

我国空军正在向战略空军转型,未来10年军机扩需空间近2万亿元

2020年10月30-11月1日,国产大飞机C919将全球首次动态展示。据商飞预测,目前中国民航飞机保有量约4000架,若逐步替代30%-50%存量,C919大飞机将持续放量。据商飞官网统计,目前C919累计客户已达28家,订单总数超过1000架。C919大飞机预计最迟2021年进入量产,目标年产100架。国产飞机产业链供应商以及潜在的国产化替代标的有望受益产业化趋势。

飞机制造业通常采取“整机制造商—多级供应商”的制造模式。产业链的第一级为整机制造商,主要从事产品设计、总装制造、市场营销、客户服务和适航取证环节;第二级为关键航空子系统制造商,所提供的子系统包括机体、发动机、航空电子等主要机载设备;第三级主要包括众多为产业链上层的整机与子系统制造商提供零部件与材料的供应商。

航空航天零部件制造是航空航天制造业的基础性子行业,是实现航空航天材料向关键子系统和整机制造转变的重要环节,具有产品门类繁多、工艺路线复杂和产品精密度高的特点。从军民融合与资产专用性角度,零部件制造业较专用子系统及整机组装,在不同机型及军民应用领域之间具有更广泛的通用性及下游市场;同时,由于零部件产品的高度定制化,零部件制造商易与整机及子系统制造商形成较深入的合作关系。

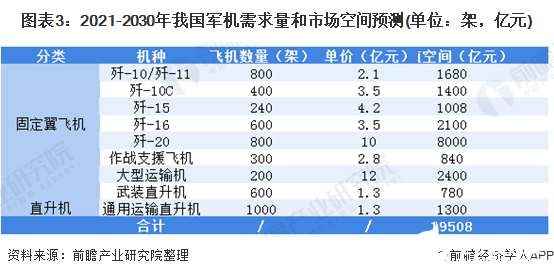

未来10年军机扩需空间近2万亿元

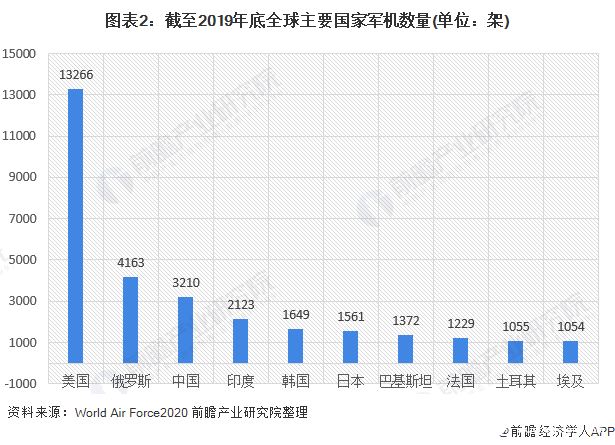

我国军机总量与美国存在较大差距,对标世界一流军队,军机增补空间很大。截至2019年底,美国拥有军用飞机13266架,占比25%,数量居全球第一;其次是俄罗斯,数量达4163架,占比8%;我国拥有军机数量为3210架,占比约为6%,其中战斗机1603架、直升机903架、运输机276架、教练机366架、特种飞机111架,同美国存在较大差距。

我国空军目前正在向战略空军转型,未来10年带来军机需求规模约1.98万亿元。当前我国军用飞机正处于更新换代的关键时期,未来10 年现有绝大部分老旧机型将退役,歼-10、歼-11、歼-15、歼-16和歼-20等将成为空中装备主力,新一代先进机型也将有一定规模列装,运输机、轰炸机、预警机及无人机等军机也将有较大幅度的数量增长及更新换代需要。

未来20年民航扩需空间近1.4万亿美元

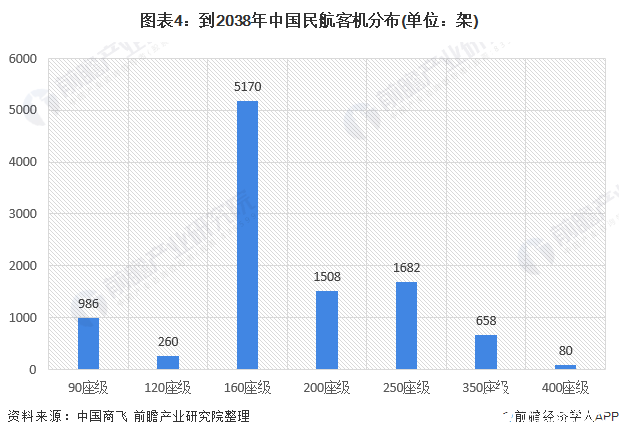

中国商飞预测2019-2038年,我国旅客周转量将维持6%的年均增速,由此,中国民航机队将维持5.2%的年均增速,到2038年中国民航机队规模将达到10344架:其中90座级986架、120座级260架、160座级5170架、200座级 1508架、250座级1682架、350座级658架、400座级80架。考虑 2018年中国机队规模为3854架:其中90座级48架、120座级439架、160座级 2259架、200座级420架、250座级494架、350座级175架、400座级19架;预计期间老旧机型退役2715架,最终我国需求新增飞机数量9205架,市场价值约1.4万亿美元。其中单通道窄体飞机需求 6119架,市场价值约为6929亿美元。

据波音预测,2018-2038年,中国将需要8090架新飞机,价值1.3万亿美元。其中,单通道飞机需求量为5960架,市场价值约为6800亿美元;涡扇支线飞机需求120架,市场价值约为50亿美元;双通道飞机需求2010架,市场价值约为6150亿美元。

综合中国商飞与波音预测,预计2018-2038年,我国民航需求民航新机80009200架,市场价值约为 1.3-1.4 亿美元。

责任编辑:gt

-

飞机

+关注

关注

7文章

1169浏览量

39601 -

航空航天

+关注

关注

1文章

387浏览量

24274

发布评论请先 登录

相关推荐

10万亿,日本投向半导体

睿励科学仪器完成近5亿元战略融资

微软与KT电信宣布2.4万亿韩元AI合作计划

喜讯!华秋电子宣布完成新一轮3.1亿元融资

我国集成电路进出口持续向好 货物贸易呈现增长态势

深度解析eVTOL三电系统,低空经济迈向万亿时代

工商网监

工商网监

评论