光伏即将进入快速发展的黄金时代,将带动胶膜需求快速增长

光伏即将进入快速发展的黄金时代,将带动胶膜需求快速增长

光伏组件封装胶膜是福斯特的第一大产品,近年来营收和毛利大致占到公司总营收和毛利的 90%。其主要作用是对太阳能电池组件进行封装和保护并能提高组件的光电转换效率、延长组件的使用寿命。

平价引爆光伏行业 福斯特受益红利

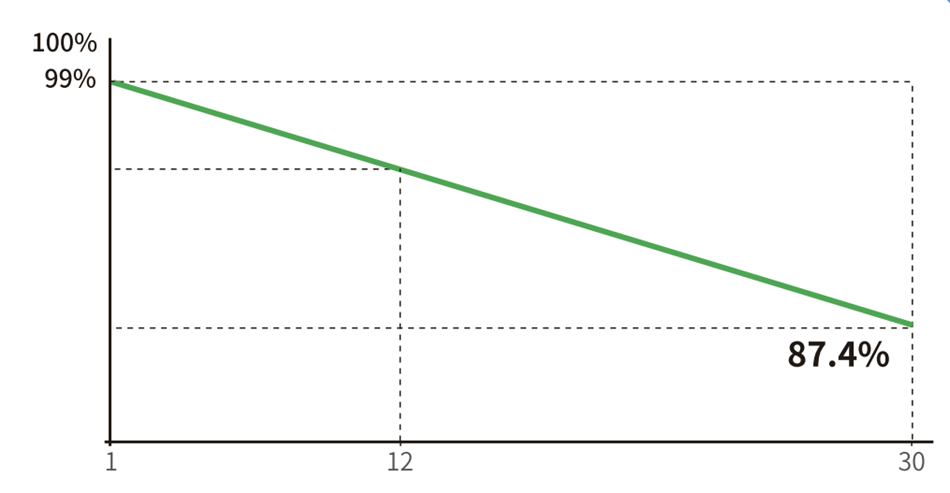

2010年全球光伏发电的度电成本为0.37美元每千瓦时,2020年已经降至0.048美元每千瓦时,降幅87%,光伏不仅在清洁能能源种类中成本降幅最大,并且已经成为全球大多数国家最便宜的能源。光伏进入平价时代,未来随着威廉希尔官方网站 的进步,成本还会下降,光伏的经济性和环保性将推动光伏进入快速发展的黄金时代。

2019年之前光伏度电成本高于火电,各国为了鼓励光伏发展普遍采用补贴政策,可是政策具有较大的不确定性和波动性,这导致光伏发展随着政策的波动而呈现较大的波动性,是明显的周期行业,可是,目前光伏已经进入平价时代具备经济性,补贴将逐步退出,经济性将成为主导因素,光伏将从周期行业升级为成长行业。

有机构预计,今年全球光伏新装机量为122GW,2025年将增至368GW,未来五年复合年化增长速度高达25%。光伏新增装机的快速增长将带动胶膜需求的快速增长,福斯特作为全球胶膜寡头厂商将充分受益。

2019年福斯特胶膜出货量7.49亿平米,全球市占率57%,并且是行业第二的4.5倍、行业第三的5.5倍。其在光伏胶膜领域处于全球寡头垄断地位,行业进入寡头垄断格局。胶膜在2013年之前被国外垄断,目前国内企业在国内胶膜领域市占率超90%,完成国产替代。

胶膜行业龙头厂商包括福斯特、斯威克(东方日升子公司)与海优新材。2019 年福斯特、斯威克和海优新材胶膜产能分别为 7.45、2.3 和 1.43 亿平方米,CR3 合计占比为 74.5%,各自占比分别为 49.7%、15.3%和 9.5%,行业一直保持着福斯特为第一梯队,斯威克和海优新材为第二梯队的竞争格局。

原材料涨价引竞争加剧

10月14日,宁波台塑的EVA/7470K系列、EVA/台塑/7350M系列EVA价格为14600元/吨和14000元/吨,短短一周内已涨至17800元、17500元,涨幅分别是21.9%和25%。虽然其他石化产品也在相应上涨,但EVA在塑料领域的升势行情堪称“一枝独秀”。

对于光伏封装胶膜生产商来说,最主要的原材料就是EVA树脂,这部分的原材料采购额占公司原材料总额的90%之多。由于EVA跟随原油走势,所以当价格波动频繁的原油有变化时,EVA的市场价必然会动起来。

尽管各大胶膜厂商都在现阶段持续扩产,但在2021年就形成大量升势的可能性不大,一时半会提供比组件扩产规模大的产能,很难达成。2020年,福斯特产能已大至8.45亿平方米,仍供不应求。今年9月,福斯特计划自筹资金建设年产2.5亿平方米光伏胶膜项目。加上另有3.5亿平方米的威廉希尔官方网站 改造项目正进行,短期内该公司的扩产量应在6亿平方米左右,但整体达产的时间至少是在2021年。

东方日升旗下的斯威克也在今年8月宣布,于义乌投资3亿平方米的胶膜项目,约合30GW的组件,预计2025年年底达产。赛伍威廉希尔官方网站 在今年8月也宣布,将在浙江开展年产2.55亿平方米的封装胶膜建设,注册资金1.68亿。海优新材在2019年的胶膜产能是1.43亿平方米,产能利用率已经高达97%。目前计划新增1.7亿平方米的产能。百佳也计划在盐城做总产能为28GW的项目,其中一期项目在2020年8月投产,建设配套4GW光伏组件封装胶膜产能;二期在今年第四季度投产,产能为12GW。

因此,预计国内核心胶膜厂家的扩产量总体在16亿平方米左右,但投资跨度长达2020年到2025年,1~2年来看其胶膜产品的供需依然非常紧。这与以下几个因素有关。

首先,EVA价格主要挂靠国际原油市场,如果光伏胶膜采购方做大量的囤积,企业本身的运营会暗藏巨大的风险。

其次,光伏胶膜产品销售回款的周期略长。而胶膜对EVA树脂的购买,采购付款结算账期较短。两者之间的差异性,导致如果囤着EVA不卖,其资金成本和库存都会彰显极大压力。

整体来说,在EVA树脂大涨阶段,胶膜的压力也不小:一方面需要看原材料价格走势,另外也不能对下游客户组件厂商提价太多,否则容易将部分市场份额拱手让出。现阶段胶膜供应有所不足,组件厂商可能也会松口,不完全以价格论英雄。

如今,国内胶膜公司的竞争主要还是在几个大型厂家之间,未来福斯特的主导地位可能会持续,而新兴公司的进击也会因为扩产和市场份额的抢夺变得有戏看。

责任编辑:gt

-

太阳能

+关注

关注

37文章

3410浏览量

114246 -

光伏

+关注

关注

44文章

2990浏览量

68938 -

电池

+关注

关注

84文章

10576浏览量

129689

发布评论请先 登录

相关推荐

光伏组件的长期稳定性:EVA、POE、EPE、PVB胶膜性能的深入分析

光伏储能一体化监控运维解决方案

无人机智能巡检系统助力光伏电站快速消缺

光伏储能系统在直流快速充电站中的应用

使用AmpereOne遏制快速增长的能源需求

MOS管在光伏逆变器中的应用

传感器产业迎来黄金时代,矽典微赋能感知体验再升级

工商网监

工商网监

评论