2020到2025年全球大尺寸LCD面板产业及市场发展

2020到2025年全球大尺寸LCD面板产业及市场发展

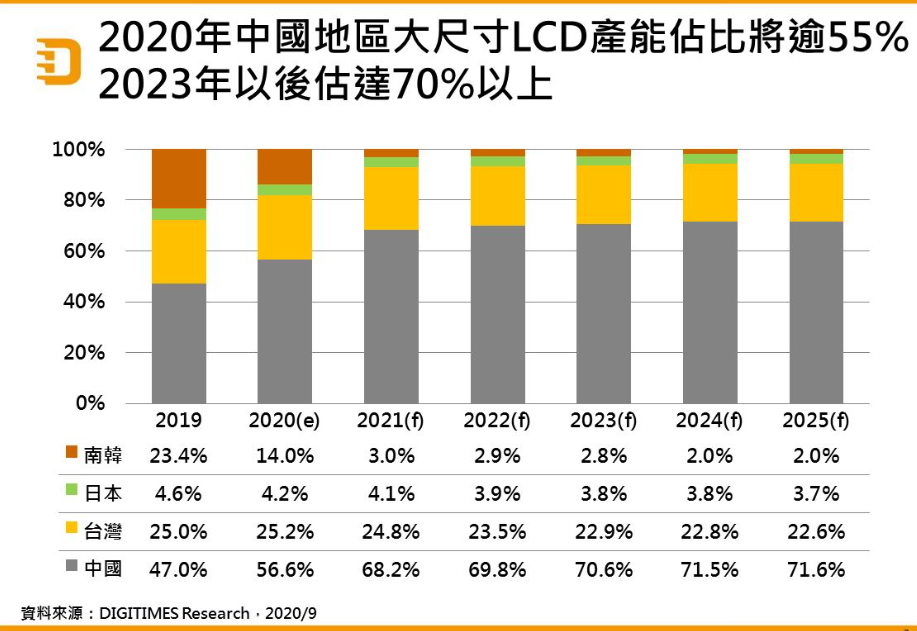

DIGITIMES Research展望至2025年全球大尺寸LCD面板(对角线9吋或以上)产业及市场发展,2018~2019年产能年增率达9.4%以上情境将不再发生,整体供需趋于健康。供给方面因2025年国内两大业者京东方、TCL华星可望掌控近49%产能比重,将主导市场动向。

由于韩国业者缩减在韩国的LCD产线,三星显示器(Samsung Display;SDC)在苏州的8.5代厂主控权也移转至TCL科技,预估SDC今后重心仍将以中小尺寸AMOLED为主,并扩大量子点(QD) OLED面板新产品的投资。国内面板业者京东方、TCL华星继续扩大10.5/11代面板产能,加上预计于2021年以内分别完成对中电熊猫南京与成都8.5/8.6代厂、SDC苏州8.5代厂股权收购,此两大面板业者合计产能比重可望由2019年24.5%至2025年达到趋近倍增的影响力。

2019年起,国内已是全球大尺寸LCD产能最大的地区(包括韩国业者在国内设置的LCD厂产能)。2020年国内大尺寸LCD产能占比将达到56.6%,预估2021年达68.2%。

比较2020及2025年全球大尺寸LCD产能占有率前五大业者变化:2020年依序将是京东方(占20.9%)、群创(13.9%)、LG Display(12.0%)、TCL科技/TCL华星(11.8%)及友达(11.3%)。预估2025年前五大业者依序为京东方(占30.0%)、TCL科技/TCL华星(18.8%)、群创(12.5%)、惠科(11.7%)及友达(10.1%) 。

责任编辑人:CC

-

lcd

+关注

关注

34文章

4426浏览量

167438 -

LCD面板

+关注

关注

2文章

115浏览量

23369

原文标题:【5年预测】2020~2025年大尺寸LCD供需态势趋健康 京东方、TCL占半壁江山

文章出处:【微信号:DIGITIMES,微信公众号:DIGITIMES】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2025年全球半导体市场八大趋势预测

广州市积极推进新型储能产业 储能产业到2025年力争达600亿元以上

2025年全球HBM产能预计大涨117%

2024-2025年全球晶圆代工市场预计大幅增长

2025年SiC芯片市场大揭秘:中国降价,产业变革!

上海国际医疗器械展览会2025年6月25日-27日举办

2024年大尺寸OLED面板市场迎来强劲复苏,出货量预计大幅增长

全球大尺寸交互平板面板出货量增30%,大陆面板厂占比86%

中国在超级大尺寸电视面板市场的领先地位

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

大尺寸LCD面板产线停产!

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

全球车载显示面板出货量预测:大陆地区面板厂领先

2023年全球AMOLED手机面板市场:韩国厂商暴跌,维信诺、天马微排名上升

工商网监

工商网监

评论