TV面板大部分产品Q3报价上涨30%

TV面板大部分产品Q3报价上涨30%

文|Arden

集微网消息 受旺季备货拉动,今年第三季度TV面板需求非常强劲,远远超出了面板厂商的产能;同时面板厂将更多的产能转移到IT (笔记本电脑和显示器)面板的生产,导致电视面板供应偏紧,产品价格也持续上涨。据笔者统计今年TV面板报价发现,大部分产品Q3报价上涨30%以上。

业内人士指出,由于电视面板供应仍然偏紧,其产品涨价会持续到第四季度,但涨幅有所收窄,且产品价格仍维持高点。在此背景下,品牌厂商也于9月开始陆续调涨部分电视产品价格,不过,这并不意味着他们已经摆脱价格战,只是面板价格上涨,不得不降低价格战的烈度。

大部分TV面板Q3上涨30%以上

随着新冠疫情逐渐稳定,全球各地区陆续解封及美国政府发放补助之际,品牌厂趁势降价刺激销量,带动TV面板市场需求量的快速增长。

同时,疫情期间在线和远程办公加速发展,推动了显示器、平板、笔电等产品销量增长,促使不少面板商加大对于IT面板的投入。相比TV面板,IT面板的盈利表现更佳,一些面板商在三季度继续维持高IT产能,也在一定程度上影响了对大尺寸TV面板的供应。

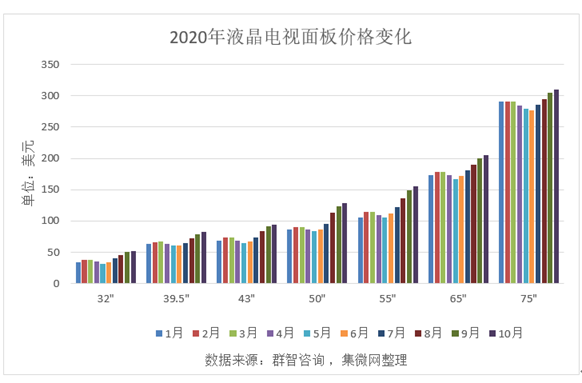

由于供应偏紧,TV面板价格也因此而上涨。据集微网整理群智咨询数据显示,9月下旬电视面板报价持续走高,32寸的面板报价来到50美元,较6月底的报价上涨47.06%,涨幅最高;39.5寸报价为79美元,上涨29.51%;43寸报价为91美元,上涨35.82%;50寸报价为123美元,上涨41.38%;55寸报价为149美元,上涨33.04%;65寸报价为200美元,上涨16.28%;75寸报价为305美元,上涨10.11%。

从第三季度面板价格整体表现来看,TV面板价格均出现不同程度的上涨,同时涨价周期存在结构性差异。低端产品的涨幅较大,约为20%~30%甚至40%~50%,高端产品涨幅则相对较小。群智咨询TV面板资深分析师刘建胜表示,决定价格走势的核心就是供需关系,目前的液晶面板价格上涨趋势也是供需关系中供不应求现状带来的。

TCL相关人士对集微网表示,“受海外‘黑五’及‘圣诞节’备货旺季需求拉动,以及国内‘双十一’备货需求的带动,全球液晶电视面板备货需求维持强劲,同时,叠加IT等应用需求维持高位,导致供应紧缺情况延续至四季度初。9月液晶电视面板价格依然维持较大涨幅趋势,10月价格涨幅或有所收窄。”

由于笔电、平板等IT面板大缺,夏普也有意重启中小尺寸面板生产,大厂积极调整产能至IT面板,排挤大尺寸面板产出,使得10月报价涨幅比预期更强。据透露,京东方TV面板10月报价再涨5至10美元,这一系列举措,表明市场需求逐渐回暖,同时京东方正在谋求业绩提升。

业内人士指出,“随着三星显示、LGD逐步退出LCD生产,京东方跃居全球龙头,取得话语权。这波面板市况随疫情推升电视、笔电、平板等宅经济终端需求热而强劲,京东方持续提升产品价格,涨价态度更为积极。”

CINNO Research对集微网表示,“由于直到明年上半年都不会出现面板明显供过于求的情况,因此本轮LCD面板价格上涨将有望持续到至少2020年底。韩企退出一定程度上也加剧了这一涨价周期的波动幅度。”

Q4持续上涨带动整机厂商跟涨

行业周知,这一波液晶面板涨价潮,主要与供应端调整有很大的关联。今年以来,韩系面板商陆续宣布退出液晶面板市场。继LGD关闭韩国境内TV面板产能之后,三星显示器也宣布在今年年底彻底退出LCD市场。

TCL科技相关人士对集微网表示,“随着韩系企业的退出,预计韩厂剩下的LGD的LCD产能不到10%,2020年全球液晶面板新增产能为2100万平方米,而退出产能达到了3600万平方米,全年面板产能面积减少了1500万平方米。未来,中国大陆地区占全球液晶面板市场份额会超过65%甚至70%的份额,从而开启LCD面板周期属性减弱的新纪元,价格上行的时代已经开启,面板上市企业盈利性必将逐渐改善。”

京东方也认为,当前面板需求恢复强劲,加之海外产能持续退出,面板供需整体处于平衡偏紧的状态,涨价的趋势有望持续至四季度;中期来看,TV大尺寸化及体育赛事的刺激将持续拉动需求增长,预计明年整体将维持较高行业景气度;长期来看,疫情导致竞争格局重构,随着行业整合的进行,预计行业集中度将继续提升,供需结构持续改善。

TrendForce研究副总邱宇彬认为,第四季电视面板报价可能在持续上涨后,价格仍维持高点,主因是当前稳定偏紧的供需结构并未受到破坏。从供给面而言,IT面板需求持续畅旺,即使电视面板在第三季报价与获利已明显改善,面板厂短期内仍没有将产能大举由IT应用转回电视面板的计划。

同时,三星显示年底关厂、10.5代玻璃供货出现小幅短缺等因素,连带使电视面板供应受到一定程度的限制,TrendForce推算第三季度电视面板和整机的供需比仅11%,预计第四季全球电视面板供给量将比第三季减少3.8%,远低于20%的平衡水平。即使当前TV面板价格已恢复近两年前的水平,然基于供给端的产能配置与需求端的不确定性因素相互作用,预估第四季电视面板价格仍存在约10%左右的调涨空间。

因面板价格持续上涨,电视市场也掀起涨价潮。继小米电视涨价后,创维、长虹、康佳、海信等电视厂商也跟着涨价。CINNO Research对集微网表示,“对下游终端企业而言,面板涨价对低端微利机型为主的厂商冲击最大,而高端型号由于面板占成本比重略低,影响相对小。部分头部品牌或因此更加重视高端产品线建设,不过大部分厂商跟涨理由仍是为四季度旺季促销留够降价空间。”

笔者近日从小米商城官网公布的电视售价来看,大部分小米电视均降价促销,降价最高达到600元。而华为也联合线上线下渠道大举对其电视产品——智慧屏大幅降价促销,部分产品最高优惠幅度达到3000元,这显示其下定决心在电视市场打开局面。

目前来看,面板涨价推动了彩电产品的价格上涨,短期内产品均价会出现一定幅度的上调,但考虑到彩电行业容量不够大,主要品牌实力相当及跨界者对于行业的看好等因素,共同促成了现今的行业格局,未来,电视价格战并不会仅仅因为面板价格的涨跌而终结。

TCL科技相关人士对集微网表示,“整机电视厂商的涨价,并不意味着他们已经摆脱价格战,只是由于面板价格上涨,不得不降低价格战的烈度。一个物联网+智慧屏的思路让电视重新进入人们的视线,吸引众多厂商加入,而新进入者要在原有的市场格局中抢占更多市场份额,采取价格战是有效的方式之一。”

原文标题:LCD面板价格Q3涨超30%,Q4将持续上涨带动整机厂商跟涨

文章出处:【微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

显示器

+关注

关注

21文章

4967浏览量

139907 -

lcd

+关注

关注

34文章

4419浏览量

167374 -

TV

+关注

关注

0文章

97浏览量

36507 -

TLC

+关注

关注

0文章

136浏览量

51506

原文标题:LCD面板价格Q3涨超30%,Q4将持续上涨带动整机厂商跟涨

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

法官驳回大部分 GitHub Copilot 版权索赔要求

11月份电视面板价格或将止跌趋稳

AGM32VF407的大部分IO可以随意配置,这是这么做到的?

AI芯片驱动台积电Q3财报亮眼!3nm和5nm营收飙涨,毛利率高达57.8%

工商网监

工商网监

评论