苹果5G iPhone发布在即,5G射频厂商如何抓住手机上量的市场机会?

苹果5G iPhone发布在即,5G射频厂商如何抓住手机上量的市场机会?

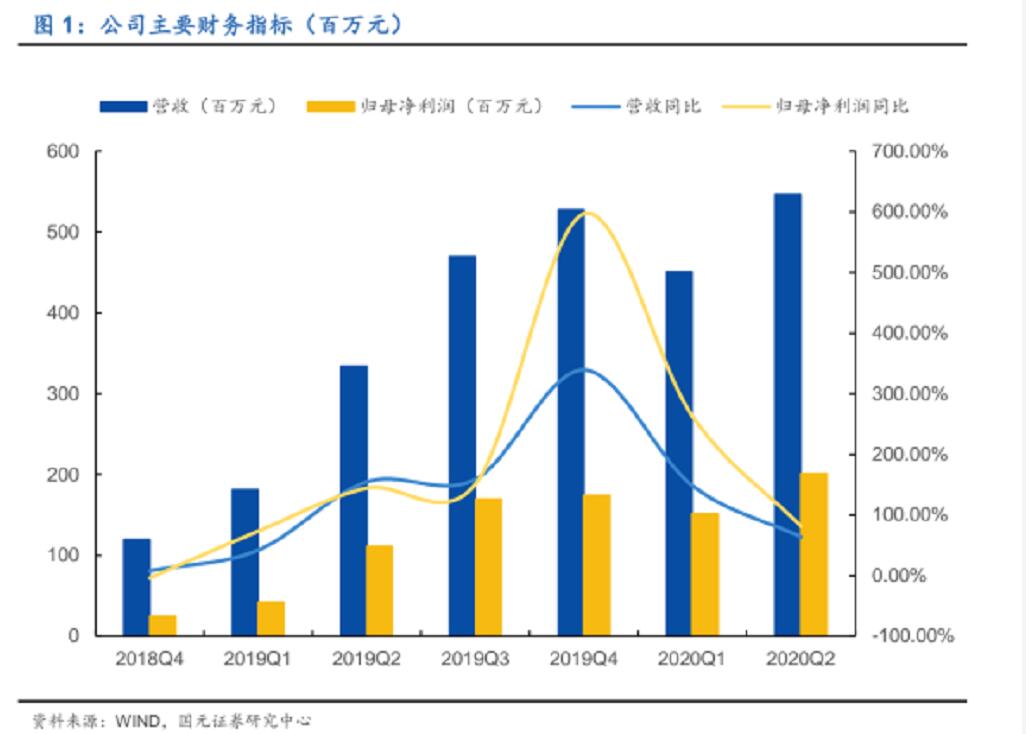

(电子发烧友网报道 文/章鹰)2020年,5G射频领域值得关注的三家企业。首先是来自中国的卓胜微,2020年上半年实现营收10亿元,其中Q2单季营收5.5亿元,同比增长63.8%。上半年归属母公司利润3.5亿元。分析卓胜微业绩快速增长主要是两大因素:首先下游5G加速应用和国内手机厂商加速出货,其次客户多元化策略成功,除传统客户三星、小米外,新客户华为、高通加速放量。

射频前端芯片作为5G手机终端中的重要组成部分,主要市场份额被美国和日本公司占据,受益于iPhone智能手机销量上升和5G智能手机增长预期,苹果的射频芯片供应商Qorvo已经提高了第二季度财政收入预期,另外一家半导体射频芯片大厂Skyworks将受益于5G iPhone销量的预期增长,未来一周苹果会发布5G版本iPhone,预计苹果现有用户会有三分之一转向新设备,接下来的18个月。Skyworks的芯片销售量很大。据悉2020财年,苹果占Skyworks净收入的51%。

中美虽然处于不同的市场区间,但是投资者都对5G射频厂商投入了积极的目光,据悉,美国分析师共识是对Skyworks评价是“中度买入”,评级基于过去两个月中设定的15个“买入”评论和7个“持有”。这些股票的价格为136.35美元,其平均价格目标为148.58美元,意味着一年的上涨空间达到10%以上。

2019年6月18日,卓胜微在深交所创业板上市,发行价35.29元。5G射频龙头、国产替代的主力担当,截至到2020年10月9日,卓胜微的股价已经到达了393元。两家上市公司的表现都预示5G射频市场向好,笔者集合广州慧智微CEO李阳博士、Qorvo市场高级经理陶镇先生两位公司高管的观点,对5G射频市场的三大机遇和挑战进行细致分析。

5G上量,射频器件市场迎来三大机遇

5G给射频前端带来的三大机遇。广州慧智微CEO李阳博士分析说,根据Mobile Expert 2020年数据显示,2020年5G手机开始出现快速增长,预计苹果iPhone12 5G手机推出后,全球出货量会达到2亿。4G手机出货量开始下降,2020年出货量接近5亿。预计2020年到2025年,5G移动终端出货量年增长2亿部,预计2024年到2025年,4G和5G手机会出现交汇点,2025年,5G终端年出货量将超过10亿。

5G终端除了数量快速增长外,单个终端售价快速增长。李阳博士分析说,5G手机发展中,由于5G新增频段以及原有通信能力协同升级将带来手机频段数目大幅度增加,从而带动单机射频滤波器需求量大幅提升。射频市场容量增加+单个价格增加,市场机遇就变大。

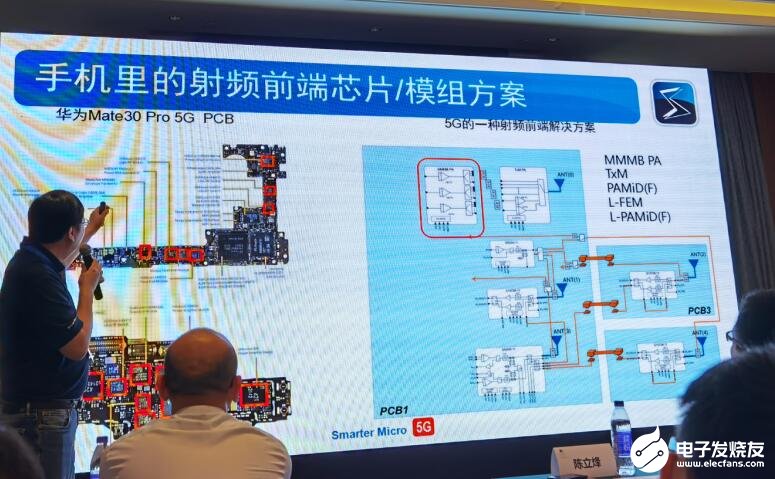

他以华为Mate30 Pro 5G手机为例,给现场工程师展示了智能手机的射频解决方案,它基本上是一个七芯片、七模组的组合方案,包括多频多模的功率放大器,包括功放和滤波器的模组,支持n41频段,包括集成的接收模组和发射模组,整个构成一个7模组方案,当前是一个比较简化的方案。

三、由于中美地缘对抗加强,中国在5G领域第一次取得全球领先的地位,中国市场也是全球5G市场中推进最快的市场,5G的市场推动靠国际供应链目前看风险是比较大的,本土供应链一定要跟上,这对中国本土的5G射频厂商带来了巨大的发展机遇。

李阳博士表示,射频领域国产替代的趋势将在未来表现的越来越明显,更多的份额会转到国内厂商的手里。而且供应链掌握在周边,将会更加自主可控。

Qorvo市场高级经理陶镇先生对电子发烧友记者表示,5G新基建带来的射频器件市场增长机会。5G基站对射频器件需求快速拉升,基于氮化镓(GaN)的工艺可能会逐渐替代现有的主流的基于硅工艺的LTMOS;氮化镓凭借高频、高输出功率的优势,正在成为5G基站功率放大器应用的主流。华为、中兴、爱立信等主要5G基站供应商采用GaN工艺的PA,这对于射频半导体在基站的供应商来说,是最重要的一个市场机会。

陶镇特别指出,目前,智能手机使用小体积、高性能的声学滤波器,5G手机里使用的主要还是声表面波(SAW)滤波器和体声波(BAW)滤波器。由于SAW只支持2G以内的频段,因此5G-sub 6G将带来适合2G以上高频段的BAW/FBAR用量的增加,随着三大运营商在新的2.6GHz、3.5GHz以及未来的4.8GHz的频谱部署,BAW滤波器会更多的被使用在5G手机里面。

新市场、新需求对5G射频前端工艺要求提高

据Yole Development数据,2018年全球移动终端射频前端市场规模为150亿美元,预计2025年有望达到258亿美元,7年CAGR达到8%。全球射频前端芯片市场主要被Murata、Skyworks、Broadcom、Qorvo、Qualcomm等国外领先企业长期占据。根据Yole Development数据,2018年,前五大射频器件提供商占据了射频前端市场份额的八成。

对比一下,国内射频厂商起步晚,基础薄弱,主要集中在无晶圆设计领域,与国际大厂比较还是有明显的差距。一位工程师朋友询问李阳博士,国内5G射频厂商取代国际大厂的难点在哪里?他明确指出了两个关键点:威廉希尔官方网站 上有差距,尤其是在传统的砷化镓HBT上,国内厂商和国际大厂的积累是有差距的。化合物半导体做得是特殊工艺,和标准工艺来对比,国内厂商的规模差很多,台积电是什么规模,国内砷化镓HBT规模算是做的大的,和人家比差很多。

这直接带来了两大问题:1、模型不准,射频模型不准,就要靠人力去调,大公司研发团队大之后,工作年限长的研发人员多,自然积累就多,一个新标准需求推出的时候,他们推出产品快,国内厂商是后发,新品推出时间一定比别人晚。2、芯片代工厂一定是向大客户倾斜,大客户拿到晶圆的成本,一定好过中等客户和小客户,即使客户发现你的方案性能不输大厂,但是大厂的成本比你便宜30%,成本就没有竞争力。射频领域,后进者很难通过成本降低来竞争过先发者,通常都是通过创新,打破既有的竞争格局。

5G时代到来,智能手机需要接收更多频段的射频信号,为保证手机性能,单机射频前端价值量不断上升,据Yole预测,5G低频段智能手机射频芯片价值量达32美元,毫米波手机单机射频芯片价值达到38.5美元,而高端4G智能手机射频芯片价值量才16.35美元。其中,仅仅5G手机滤波器数量就从4G手机中的40颗上升至70颗。

从全球的滤波器市场格局来看,SAW滤波器基本被Murata、TDK、Skyworks等巨头垄断;BAW滤波器只有博通、Avago、Qorvo等少数几家掌握量产威廉希尔官方网站 ,也占据着全球90%的市场份额。但在中低端市场领域,在A股市场如卓胜微、信维通信、麦捷科技等在近几年异军突起,逐步打开垄断局面,并向中高端产品线扩展。BAW滤波器市场存在较难突破的瓶颈,不少厂商还停留于研发阶段。

“5G智能手机,芯片和电池以及其他部件占据了很大空间,射频集成化、小型化是未来趋势。未来射频前端集成化份额将会越来越高,2019年,射频集成方案已经将超过分立方案。” Qorvo市场高级经理陶镇表示,“高度整合才能解决面积、成本和功耗的需求,同时模块化设计还可以减少客户的开发周期。目前主流是将滤波器、开关、PA集成到一起,WiFi也可整合到一个模块。此外,分级接收、天线调节威廉希尔官方网站 等也都被整合成模块。”

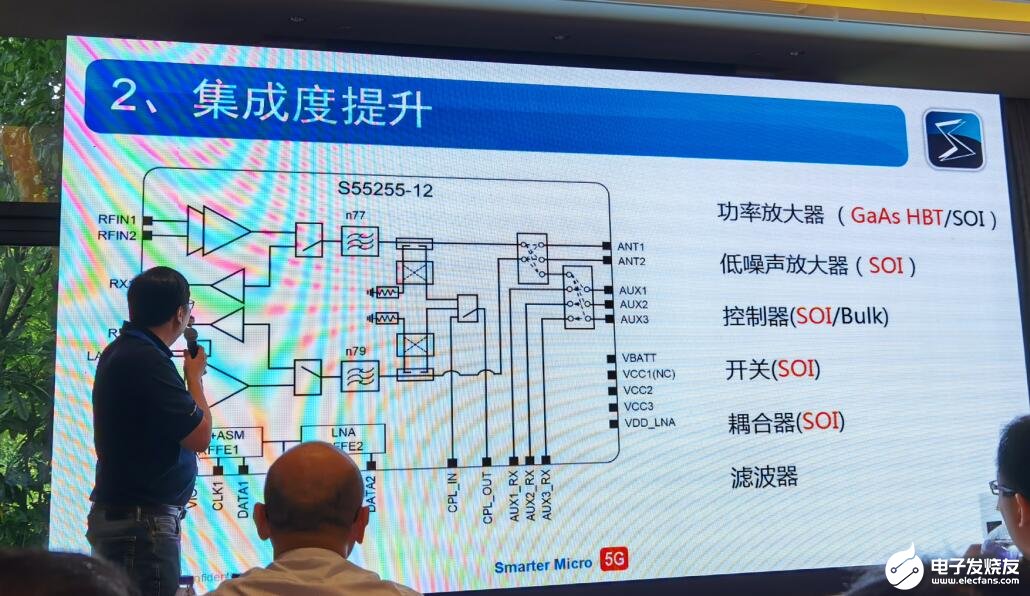

李阳博士也发表类似的看法,他强调:“5G射频集成度显著增加,模组化趋势明显,射频前端芯片包括功率放大器、低噪声放大器、控制器、开关、耦合器和滤波器都集成在一起。射频器件工艺的选择,功率放大器基本上是砷化镓的HBT,它可以达到比较好的效率和性能。考虑到功率高了砷化镓在HBT的面积也要大,对产业来讲,晶圆的需求量是增加的。根据我们和SOI产业的交流,推算一下,基本上是一亿部手机按比较简化的方式做,需要的wafer(晶圆)是15万片到25万片,如果10亿部可能就是250万片的晶圆。”

他分析说:“Si CMOS PA在输出功率、工作频率等方面的性能明显不足,难以适应5G时代的高频、高功率。而目前GaN PA威廉希尔官方网站 仍然不够成熟,成本较高。砷化镓(GaAs)PA性能优良,能满足5G手机Sub-6 G Hz频段的需求,渗透率有望持续提升。

在最后的总结中,李阳博士分享说:一、5G射频前端芯片ASP和数量快速增长,带来了国产化机遇;二、5G射频前端面临性能、集成度和同步推出成套芯片的挑战。尤其是5G射频需求比较多,需要庞大的研发团队才能将整套方案推出。广州慧智微公司在5G L-PAMIF,我们和国外基本上是同步的,推出了规模量产的方案;三、国内5G射频的厂商规模都不大,有两种发展模式:一是厂商自身把成套都做了,另外一种是大家各有优势的产品可以搭配起来。他建议考虑产业协同,厂商可以推出更优的成套方案,更好的来做国产射频产业链的保障支撑。

笔者观察到,国内射频芯片厂商从相对成熟的分立射频芯片起步,在5G手机广泛普及前的窗口期,逐步实现中低端机型射频前端进口替代,同时积累模组能力,逐步走向全品类供应。

本文由电子发烧友原创,未经授权禁止转载。如需转载,请添加微信elecfans999。

-

滤波器

+关注

关注

161文章

7797浏览量

178001 -

Qorvo

+关注

关注

17文章

641浏览量

77426 -

卓胜微

+关注

关注

0文章

17浏览量

8047 -

iphone12

+关注

关注

1文章

215浏览量

8840

发布评论请先 登录

相关推荐

广和通发布5G模组FG370-KR,加速韩国5G AIoT市场发展

嵌入式设备中的4G/5G模块管理

请问Lierda 5G EVK具体支持哪些linux系统?

请问mx880 5G数据终端可以设置优先5G网络吗?

5G基站关键射频参数的测量

工商网监

工商网监

评论