十四五能源规划将会为光伏行业带来什么样的变化

十四五能源规划将会为光伏行业带来什么样的变化

硅料价格上涨的因素影响到了平价项目的装机进度,全年国内光伏装机量预计将大幅低于年初业内认为的50GW,悲观者更认为全年装机量甚至会低于40GW。然而一边是光伏装机量的不及预期,另一边却是光伏上市公司的股价屡创新高。

股价与当前形势的走势背离,公司情报专家关注到其背后的原因更多是源自于对十四五期间能源规划的超预期。复盘光伏上市公司的历史股价规律,未来装机量的预期往往领先于股价的表预期先行,再看业绩兑现是否能超预期,如若达不到预期,那么股价的波动或将回到原点,这也是历来光伏类上市公司股价波动很大的原因之一,因为行业的预期和最终的实际政策落地或多或少存在不一样的差异,同样也因为财政付款和电网消纳的容量左右当年实际的兑现情况。

十四五的能源规划会为行业带来怎样的变化呢?了解到,光伏行业协会副理事长,阳光电源董事长曹仁贤博士在对十四五期间光伏的装机量预测中提到,根据2025年非石化能源占比提升至20%的目标来测算,未来的新增可再生能源供应中,70%或将是光伏,在此基础上,国内未来五年光伏的平均新增装机量将介于65GW至90GW之间。

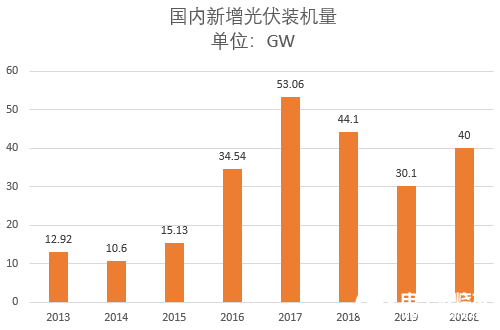

2013-2020 国内新增光伏装机量

65GW至90GW之间的年均新增装机量是什么样的概念呢?如若没有一直观察光伏行业的投资人或许没有概念。这样的数据对比过往,即使按照最低下限65GW的年均装机量也已经远远超过了历史最高点53GW。同时也远超出了在8月份从相关专家方面了解到的最初2021年的新增装机量预期50GW。如此大幅超出市场的装机预期,也使得光伏板块成为了8月份以来整个A股市场回调中上最抗跌的板块,机构开始抱团,板块内也不乏屡创新高的个股。

预期的巨大增长,振奋了光伏从业者的人心,也让资本市场为之兴奋,当前的预期已经部分反映在了个股的股价当中。站在理性的角度思考,十四五的规划会是一个循序渐进的过程,对于光伏这个有赖于政策和财政规划的行业,实施的过程中难免也会有一定的不确定性,我们能从中抓住的确定性有哪些呢认为光伏行业增长的逻辑至少明年是可以兑现的。

首先、今年有大量的项目因硅料的供应的特殊情况导致了延期,这部分因素在明年若不再出现黑天鹅事件的话,显然是有助于平价项目的恢复的,业内统计明年仅平价项目的新增装机就不低于40GW。其次,十四五规划的第一年,对石化能源替代还有新增的部分。业内普遍认为的是2021年国内新增光伏的装机量确定的可以超过60GW。

在这个过程行业的龙头上市公司是值得关注的,尤其是被检验过具有成本优势的光伏企业,因为光伏的长期逻辑是需要建立在与传统能源的竞争之上,逐年下降的光伏组件价格才可以适应与石化能源的竞争,从而摆脱对政策的依赖,所以假若新一轮光伏成长周期成立,从量的角度来看,那些成本具有竞争优势的光伏企业将更能充分受益这一轮的增长,即使在长期向上的趋势中出现波折,这样的企业也能因为自身成本的竞争优势,成功的穿越周期。

责任编辑:gt

-

光伏

+关注

关注

44文章

2979浏览量

68907 -

能源

+关注

关注

3文章

1653浏览量

43482

发布评论请先 登录

相关推荐

屋顶光伏远程监控运维系统解决方案

光伏威廉希尔官方网站 的应用领域 光伏与传统能源的区别

光伏逆变器负载的功能和优势

安科瑞分布式光伏集中监控系统

安科瑞分布式光伏电站智能监控运维系统

TE Connectivity 去“碳”路,去助力可再生能源电力系统

宏微科技推动新能源光伏行业的繁荣与升级

国产高速光耦在光伏能源领域应用

中软国际全周期数据管理平台助力企业流程再造

2024光电建筑行业年会|固德威荣获十四五“威廉希尔官方网站 示范项目”

光伏储能并网力王解决方案 能源运维管理平台

工商网监

工商网监

评论