晶圆代工竞争态势显得愈加激烈 发展势头强劲

晶圆代工竞争态势显得愈加激烈 发展势头强劲

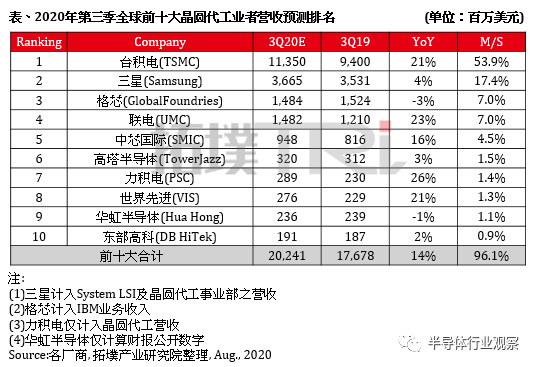

拓墣产业研究院发布了全球前十大晶圆代工厂第三季度的营收排名预测。虽然总体格局没有变化,但是这一季度的排名与以往还是有所不同,那就是中国大陆和中国台湾地区的五大晶圆代工厂同时表现出了强劲的发展势头,营收同比都呈现出了两位数的增长。

从下图可以看出,排在前五的厂商依然没有变化,但是竞争态势显得愈加激烈。龙头台积电的市占率在原来的基础上,又有了提升,今年第一季度,台积电的市占率达到51%,三星则为18%,而从预测的第三季度情况来看,台积电市占率将进一步提升,达到53.9%,而三星的则下降到17.4%。这主要是因为台积电的7nm制程工艺更成熟了,客户订单不断提升,更重要的是,该公司的5nm制程将在第三季度大规模量产,对营收的贡献开始凸显出来,而三星的5nm制程量产情况并不明朗,这在很大程度上形成了此消彼长的态势,使得这两强之争将以台积电更胜一筹为第三季度,乃至于2020全年画上句号。就看明年三星的反击情况了,特别是其投入大量资金扩充的新5nm工厂,希望在2021年能有突出表现,以缩小与台积电的市占率差距。

图源:拓墣产业研究院

除了前两名竞争激烈之外,排在第三和第四的两家厂商之间的差距也越来愈小,从上图可以看出,格芯和联电的市占率已经持平,格芯只是以营收额的微弱优势继续留在了第三的位置,不过,以这种势头发展下去,自2009年从AMD独立出来,就一直稳定在全球晶圆代工厂商前三位的格芯,在进入2021年以后,能否保住这一位置,要画一个大大的问号了。特别是联电追赶的势头非常之迅猛,从图中可以看出,预测的该公司第三季度营收同比增长将达到23%,与格芯的-3%形成鲜明对比,这在很大程度上得益于进入2020年以来,全球IC市场对8英寸晶圆产能的渴求与日俱增,而8英寸正是联电的强项所在。

中芯国际第五名的位置依然稳固,不过要追上前边两家厂商,任务一如既往的艰巨。

排名后五位厂商的市占率比较平均,相互之间差距很小。但该预测数据显示,这五家虽然市占率相差无几,但第三季度营收的同比增长情况相差巨大,而中国台湾的力积电和世界先进同比增长率都超过了20%,大幅领先于其它三家。

总体来看,无论是欧美,还是亚洲地区,下半年都是电子半导体市场旺季,市场对IC需求的提升带动晶圆代工产能稳定提升,按照拓墣产业研究院的预测,今年第三季度全球前十大晶圆代工厂营收总额将增长14%。在疫情肆虐的2020,我们将迎来一个IC外包生产的丰收年。

而在所有晶圆代工厂商当中,来自中国台湾和中国大陆的五家表现异常突出,按照这一预测榜单,台积电、联电、中芯国际、力积电,以及世界先进的营收同比都呈现了两位数增长,其中,力积电的增长率达到了26%,五家中最高。

台积电

目前来看,台积电营收主力为7nm制程,产能维持满载状态。上周,该公司宣布截止到7月,其7nm良品芯片(good die)累计出货量已超过10亿颗。同时,台积电优化7nm制程后推出的6nm已经开始进入生产阶段,并采用先进的极紫外光(EUV)威廉希尔官方网站 取代部份浸润式光刻掩模。苹果、华为海思、高通、联发科、AMD、赛灵思、英伟达、博通等均是台积电7nm客户。 5nm制程在2020年第三季度开始计入营收,5nm制程全年度营收占比以8%为目标的情况下,预计第三季度5nm营收占比将达16%。 9月15日之后台积电就不能再给华为海思出货了,目前,台积电正在开足马力生产华为的麒麟9000芯片,其采用了目前最先进的5nm制程工艺,预计下个月就会正式发布,比苹果A14还要早一个月左右。而苹果最新的A14处理器也采用了台积电的5nm工艺。 台积电一向对客户,特别是大客户倾力投入服务,华为海思就是典型代表,由于华为受到国际贸易限制,华为与台积电紧密合作,在9月15日之前可以确保年底之前的芯片量,不论是5nm制程的麒麟9000,还是7nm、16nm以及海思TWS耳机用的28nm芯片,都可以在最后期限前正常交付。 9月以后,台积电将被迫失去华为这一大客户,这样,双方早先协定的5nm产能将释放出来,给其它IC设计大厂提供了机会。高通、AMD、联发科、NXP等客户纷纷加速转向5nm制程工艺,华为海思释放出的产能正好能够满足这些厂商的需求。而且,后续5nm订单还在不断涌入台积电,因此,该公司还在不断扩充5nm产能,目前的产能是6万片晶圆/月,南科工业园的Fab 18工厂P3工程将于今年第四季度量产,明年第二季度P4工程还会进一步增加约1.7万片晶圆/月的产能。 随着这些工厂的扩产,台积电的5nm产能将从目前的6万片晶圆/月,提升到接近11万片/月。这将对在后面追赶的三星再一次产生巨大压力。

联电

很长一段时间以来,联电8英寸客户需求都非常强劲,产能吃紧,特别是电源管理芯片、MOSFET、主动式保护元件等客户投片量逐月攀升,近期正陆续与客户谈明年涨价的可能。可见,产能吃紧状况可能持续到2021年,目前透过调涨部分代工价格的策略,将有助于推升其第三季度整体营收。 同时,联电12英寸厂订单也同步涌进,其中,联发科紧急增加联电22nm下单量,还有瑞昱主动式降噪无线蓝牙耳机IC、扩充底座控制IC订单涌入。 另外,三星手机ISP处理器将从9月开始追加联电12英寸厂投片量,估计总量将达1万片,而且三星28nm制程的OLED驱动芯片需求增加,联电12英寸厂在持续接单。 同时,联电80nm、90nm制程受惠TDDI芯片投单量增加,在三星、联发科、瑞昱等大客户订单带动下,推升其12英寸厂本季产能利用率同步满载。 联电表示,今年第二季度产能利用率提高到了98%,晶圆出货量达到222万片约当8英寸晶圆。该公司预计其第三季度业绩与第二季度基本持平,晶圆出货及平均售价也与上季持平。第三季度产能利用率维持在94%~96%之间。

中芯国际

中芯国际九成以上收入来自28nm以上的成熟制程产品,由于2019年的基期较低,预估2020年第三季度营收同比增长16%。由于接收了华为海思的订单,因此,今年9月15日之后,中芯国际目前最先进制程14nm的接单情况会受到业界的高度关注,而这也将在很大程度上决定该公司在接下来两个季度的营收情况。

力积电与世界先进

近些年,在其传统DRAM业务基础上,力积电的晶圆代工业务持续扩展,行业排名已经攀升到了第七的位置,非常值得赞许。该公司的TDDI、CIS、PMIC、功率器件(MOSFET、IGBT)等代工需求持续增加,特别值得注意的是,该公司第三季度营收年增长率达到26%,是前十名当中最高的。力积电正在透过调升代工价格与提高产能利用率,来缓解订单压力。 世界先进因新加坡厂加入营运,带动晶圆出货增加;加上大尺寸DDI、PMIC需求大幅增长,在8英寸产能满载的情况下,预计第三季度营收年增长达21%。 世界先进第二季度各制程产品营收均为正增长,其中0.25μm、0.5μm随着多项电源管理产品客户增加,营收贡献均递增1个百分点,分别为14%和23%。随着客户对Data center、Server、Smart Phone等电源管理产品以及电视、电脑面板驱动IC的晶圆需求增加,电源管理占整体营收比重由55%递增至57%,大面板驱动IC类别占整体营收比重由26%递增至27%。 预计该公司第三季度收入介于新台币80亿元至84亿元,毛利率介于31%-33%。为了满足客户持续增长的需求,世界先进决议新加坡厂扩充1万片产能,总金额约为新台币19亿元资本支出计划,今年先动资12亿元,剩余7亿元将于2021年度执行。这样,该公司新加坡厂产能将由目前的每月3万片,到2021上半年增加至每月4万片。

鉴于当下晶圆代工业的火爆景象,有机构发布了研究报告,看好这一势头将延续到2021年,预期台积电、联电、中芯国际、世界先进明年营收将分别增长15%、3%、6%和6%。而这些厂商都来自中国台湾和中国大陆地区,勤劳的中国人正在将晶圆代工业进一步发扬光大。

来源:半导体行业观察

原文标题:晶圆代工全面爆发

文章出处:【微信公众号:旺材芯片】欢迎添加关注!文章转载请注明出处。

-

中芯国际

+关注

关注

27文章

1418浏览量

65343 -

台积电

+关注

关注

44文章

5633浏览量

166459 -

联电

+关注

关注

1文章

291浏览量

62440 -

晶圆

+关注

关注

52文章

4903浏览量

127957

原文标题:晶圆代工全面爆发

文章出处:【微信号:wc_ysj,微信公众号:旺材芯片】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

全球产能份额超72%,中国晶圆代工强势崛起

三星举办2024晶圆代工论坛,聚焦AI与先进代工威廉希尔官方网站

2024年Q2全球晶圆代工市场格局:中芯国际稳居第三

OpenAI在人工智能领域发展势头强劲

人工智能需求持续爆发,全球晶圆代工行业势头强劲

中芯国际稳居全球第三晶圆代工厂

三星晶圆代工困局难解,2024年或陷巨额亏损

三星晶圆代工发力,挑战台积电地位

晶圆代工迎来复苏,各大厂商展现出回升势头

成熟制程晶圆代工下半年需求回暖,行业迎来复苏曙光

半导体行业供需分化,晶圆代工产能激增引价格上涨

晶圆代工营收榜公布,国产厂商持续反超,2023年利润普遍承压

工商网监

工商网监

评论