大华股份发布2020年半年度报告,报告期内公司实现营业收入98.38亿元

大华股份发布2020年半年度报告,报告期内公司实现营业收入98.38亿元

在老大(海康威视)老三(宇视科技)业绩公布之后,老二(大华股份)的中报成绩单也终于8月21日对外披露。相比一季度而言,二季度不论在营收情况还是净利润方面,大华股份都呈现明显回暖趋势。

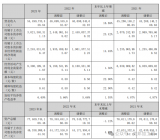

8月21日,大华股份发布2020年半年度报告,报告期内公司实现营业收入98.38亿元,同比减少8.96%;归属于上市公司股东的净利润为13.69亿元,同比增长10.50%。

一季度数据显示,其Q1实现营业收入35.02亿元,同比下滑19.47%,归属于上市公司股东的净利润3.18亿元,同比增长0.5%。

可以得出,其二季度实现营业收入63.36亿元,实现净利润10.51亿元。去年同期二季度实现营业收入64.59亿元,同比下滑1.9%;实现净利润9.23亿元,净利润同比增长13.86%。

从整体市场环境来看,上半年大华股份营业收入承压主要因疫情原因使得下游需求暂缓,大部分政府项目处于延期甚至停工状态。随着国内经济逐渐复苏及“新基建”项目的开展,下半年安防行业或将加速回暖并继续维持正向增长态势,其下半年业绩或将持续稳健发展。

H1毛利率提升明显

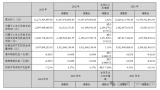

大华股份产品主要应用于安防行业,分为解决方案、产品及其他三大业务板块。上半年其整体毛利率达48.17%,同比增长7.80%。

细分来看,解决方案方面,其上半年实现营业收入52.01亿元,同比减少7.56%,占总体营业收入比重为52.86%;产品实现营业收入40.69亿元,同比减少10.32%,占总体营业收入比重为41.37%;其他实现营业收入5.68亿元,同比减少11.61%,占总体营业收入比重为5.77%。

虽然产品销售均呈现了不同程度的业绩下滑,但从毛利率情况来看,上半年各产品毛利率均有所提升。数据显示,解决方案上半年毛利率为47.97%,同比增长3.86%;产品上半年毛利率为53.95%,同比增长13.75%。

对此,大华股份给出的解释是,主要是营业收入较上年同期下降,且高毛利产品占比较上

年同期上升。可以理解为,其低毛利率产品上半年销量下降,而高毛利率产品上半年销量同比提升,导致毛利率提升。

上半年因疫情原因,海康威视、大华股份等安防企业均快速成立项目小组,在疫情初发期间加工加点,快速将红外测温等产品推向市场。上半年相关企业毛利率均得到明显提升,与红外测温产品有直接关系。

分地区来看,呈现的趋势与产品业绩相一致。数据显示,上半年大华股份境内实现营业收入57.90亿元,同比减少18.31%,但毛利率同比增长4.60%;境外实现营业收入40.49亿元,同比增长8.87%,毛利率同比增长10.97%。

一直以来,国内安防企业在海外市场出货量占比较大的主要以中低端产品为主,产品毛利率偏低。而此次疫情国内企业的红外测温产品在海外市场也得到了一定的应用,这也使得高毛利率产品销量增加,直接拉动毛利率增长。

四大经营策略保障稳健发展

事实上,上半年受疫情影响整体行业市场需求下降是不争的事实,仅有小部分企业因为红外测温等产品使得业绩实现了正向增长,而绝大多数企业上半年业绩均不理想。作为头部企业而言,大华股份主要通过四大经营策略保障了公司的稳健发展。

1、持续加强研发的精准投入,增强创新能力和核心威廉希尔官方网站 实力

报告期内,大华股份继续加强对人工智能、云计算与大数据、5G、机器视觉等面向未来的核心威廉希尔官方网站 的投入;持续加强软件能力建设,深入洞察行业与威廉希尔官方网站 发展趋势,联合生态合作伙伴,研发更多客户需求导向的产品和解决方案。

2、深入理解客户业务,聚焦战略机会点管理,提升体系化营销能力

加强对细分行业和客户业务的洞察,强化从市场洞察孵化和落地业务机会的能力。持续推进聚焦战略机会点的管理,快速研发并交付针对性的产品和解决方案,扎实落地客户业务价值,成就客户。对于跨行业场景应用,通过生态合作构建综合解决方案。

3、深化建设全球营销体系,加强全球交付与服务能力

在国内市场,持续推进渠道体系建设,精细化运营渠道,提升项目运作能力;在海外市场,克服疫情的不利影响,采取线上和本地化等多种方式,继续推进渠道的拓展和下沉,提高海外市场覆盖面和品牌知名度。不断强化端到端的供应链预测能力与库存管理能力,提升面向全球市场高效低成本的供应能力,持续完善合规运营体系,支撑业务稳健发展。

4、持续推进系统性管理变革,提升组织能力和运营效率

持续推进精细化管理,坚持走高质量、稳增长的发展道路,深化落地面向为客户创造价值的业务转型和管理优化,进一步打通LTC、IPD、ITR、ISC、ISD等流程,实现端到端流程体系的高效运作。

除了通过精细化管理来提高内部运行效率之外,上半年大华股份还做了两件值得关注的事情,一是剥离芯片业务,二是受让机器人股权,而两件事的最终目的,均是聚焦主业,围绕整体战略发展做出的重大决策。

2020年7月24日,大华股份股东大会审议并通过了《关于签订全资子公司股权转让协议暨关联交易的议案》,同意公司将子公司浙江华图微芯威廉希尔官方网站 有限公司(下称“华图微芯”)100%股权转让给杭州淦成、绍兴淦盛、浙江自贸区丰航投资、阳明智行、赣州大宇、陈和宇、宁波华淩、舟山知芯、舟山巍芯,交易作价12亿元。上述事项的工商变更手续已于2020年8月办理完毕。

财务审计报告显示,华图微芯2018年、2019年和2020年1-4月,分别实现营业收入2064.23万元、1388.69万元和102.16万元,实现净利润475.76万元、233.98万元和-54.64万元。

从研发费用来看,其2018年、2019年和2020年1-4月研发投入分别为571.92万元、601.08万元和180.27万元,绝大多数来源于人工成本。

在此前的投资者机构调研时,大华股份表示,因为一些众所周知的原因,芯片业务在上市公司体内发展可能会受到限制,公司根据自身的战略定位及未来的发展规划,进行业务结构的优化,决定对芯片业务进行剥离并市场化运作。

后续公司依然可以向市场化运作后的芯片公司及其他芯片厂商进行采购,且相关协议约定标的公司将为公司主营业务提供战略支持。未来,公司将集中优势资源做好主营业务,提升经营效率和质量。

一边在出让芯片业务,一边则在受让机器人股权。

7月8日,大华股份公告称,受让关联法人浙江华视投资管理有限公司(下称“华视投资”)持有的浙江大华机器人威廉希尔官方网站 有限公司(下称“大华机器人”)49%股权。

定价依据为参考大华机器人的净资产情况确定,大华股份受让大华机器人49%股权涉及关联交易金额共计700.49万元。本次受让完成后,大华股份将持有大华机器人100%股权。目前,上述事项的工商变更手续已于2020年8月办理完毕。

据了解,华视投资系大华股份控股股东、实际控制人傅利泉及其配偶陈爱玲控制的企业,华视投资是大华股份的关联法人,上述事项构成关联交易,但未构成《上市公司重大资产重组管理办法》规定的重大资产重组。

资料显示,大华机器人成立于2018年8月9日,注册资本1.3亿元,主要从事机器人、自动化装备与相关软件的开发、安装服务及销售;工业自动化系统的研发、安装、威廉希尔官方网站 服务及销售;计算机软硬件及网络威廉希尔官方网站 开发、威廉希尔官方网站 咨询、威廉希尔官方网站 服务等业务。

从披露信息来看,截至2020年1-5月,大华机器人仍然处于亏损状态。数据显示,其2019年和2020年1-5月分别实现营业收入1837.41万元和2255.72万元,实现净利润-967.23万元和-5084.48万元。在营收增长的情况下,净利润亏损情况却越来越严重。

而从持股双方实际出资情况来看,此次华视投资转让大华机器人股权与其实际投资额出入较大。数据显示,自大华机器人成立至今,华视投资实缴出资4410万元,占股49%,而此次仅以700.49万元就出让全部股权。

对于本次受让,大华股份表示,是基于综合分析机器人产品业务的发展与公司整体战略布局,根据公司的实际经营情况做出的决策,旨在优化公司整体资源配置,提升对子公司的控制和管理,提高决策效率,符合公司整体发展战略。

从2020年初大华股份年报披露中我们可以看出,此次大华股份将机器人业务完全归于旗下,符合其年初制定的“持续推进创新业务的发展”全年战略目标。但从企业情况及行业发展来看,短期内大华机器人扭亏为盈的可能性较低。

小结

2020年注定是不平凡的一年,但随着政府支出的逐渐恢复及AI+视频物联在企业信息化转型中的不断落地,行业需求将持续增长。国元证券预测,大华股份2020-2022年营业收入为306.97、362.66、428.77亿元,归母净利润为38.02、46.03、54.42亿元,未来可期。

-

大华股份

+关注

关注

1文章

160浏览量

16213 -

海康威视

+关注

关注

16文章

426浏览量

73206 -

新基建

+关注

关注

4文章

811浏览量

23353

原文标题:逆境下的大华股份业绩突围战

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

润泽科技上半年业绩亮眼,净利润大增37.64%

科大讯飞发布2024年半年度报告

亚信科技2024年上半年实现营业收入29.94亿元

工业富联半年度业绩强劲,AI服务器需求成增长引擎

京东方发布2024年半年度业绩预告

莱特光电预计2024年半年度营收大幅增长

天合光能发布2023年度报告及2024年一季度报告,营收1133.92亿元

蓝思科技发布2023年年度报告:营收544.91亿元,同比增长16.69%

雷曼光电披露2023年年度报告:营业收入11.13亿元,同比增长2.77%

长电科技公布2023年年度报告:全年实现营业收入人民币296.6亿元

深天马发布2023年年度报告:营业收入322.71亿元,同比上升2.62%

工商网监

工商网监

评论