海外市场劲敌林立,华米突围之路仍阻碍重重

海外市场劲敌林立,华米突围之路仍阻碍重重

北京时间8月18日,华米科技发布了截至6月30日的2020财年Q2财报。作为中国首家登录美国资本市场的智能硬件创新公司,华米科技最新交出的成绩单究竟如何呢?

-季度营收为11.37亿元人民币,同比增长9.5%,超过了业绩指引的上限。

-归属于华米科技的净利润为1330万元人民币,而去年同期为人民币8940万元,同比下滑85.1%。

-归属于普通股股东的每股ADS基本和摊薄收益分别为人民币9.40元(约合1.35美元)和人民币8.95元(约合1.29美元)。

可以说,华米科技此次的财报数据并不让人满意,而这也打击了投资者和资本市场的信心。财报发布后,华米科技盘前股价下跌近10%;截至8月19日美股收盘,华米科技每股报13.62美元,总市值为8.44亿美元。

面对这份并不亮眼的财报,我们该如何去看待呢?

营收下滑波动幅度大,产品线单一或成主因

华米科技二季度公布的季度营收虽上涨了9.5%,超出上一季度财报所示的业绩指引。但是在众多科技公司业绩纷纷上扬的第二季度,这一数据并不亮眼。

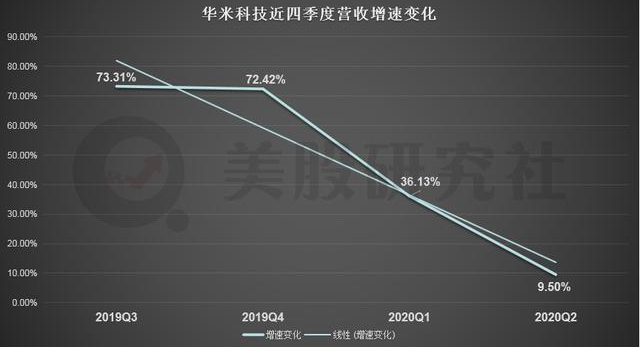

而且从更长的时间线来看,华米科技的营收增速正在迅速放缓,这不得不是一个值得让投资者感到警惕的信息。可以说,近四个季度华米科技的营收增速呈现直线下滑的态势。如下图所示:

华米科技营收增速的下滑与智能可穿戴设备的市场增速下降息息相关。据中国智能硬件产品2019年一季度报告显示:从2017年到2019年,智能可穿戴设备的总销量虽然在增加(依次为3000、3200、3500万台),但是增速却在同比放缓(依次为20%、9%、8%)。随着市场从增量转为存量,依靠原有产品攻占市场的难度将越来越高。

美股研究社认为,增速放缓最大的原因恐怕还是因为华米科技的产品线过于单一。目前来看,华米的营收主要来源于其自有品牌可穿戴设备 Amazfit 销售额及为小米手环代工产生的费用。

作为小米公司生态链上的一环,华米科技尝试努力摆脱小米的影响,但在营收上又总是依赖于小米的“光环”。从历史数据来看,2015年、2016年、2017年以及2018年,小米手环为华米科技贡献的收入分别为8.7亿元、14.34亿元、19.27亿元和21.76元,占到华米科技同期收入的97.1%、92.1% 、82.4%和59.7%。

为了摆脱单一的营收来源,华米科技也在积极研发新产品。财报显示,2020年第二季度的研发费用为人民币1.172亿元,同比增长25%,占收入的10.3%,去年同期为9.0%。而研发费用的增长也在一定程度上挤压了净利润空间。

今年 10 月,华米与小米为期三年的战略合作协议即将到期,未来华米会如何抉择,现在还未可知。不过从目前的情况来看,华米仍无法彻底摆脱小米实现 “去小米化”。

海外市场劲敌林立,华米突围之路仍阻碍重重

二季度财报显示:海外出货量占总产品出货量的47.9%,而整个上半年,海外出货量占总出货量的比重为55.8%。管理层也表示,海外市场将会是华米科技未来重点攻占的领域。在今年第一季度,华米科技旗下Amazfit品牌产品在全球出货量中排名第五,在美国,西欧和东南亚的单位销量增长了三位数。

但全球智能可穿戴设备市场,竞争风起云涌。据调研机构 GlobalDate 最新数据显示,智能可穿戴市场将在未来几年内大幅增长,预计可从 2019 年的近 270 亿美元,增长到 2024 年的 640 亿美元。面对这块大蛋糕,虎视眈眈的玩家可不少。

据 Strategy Analytics 最新数据显示,苹果手表在今年一季度扩大了领先优势,出货量为 760 万台,市场份额达到 55%。韩国三星以 190 万的出货量排名第二,市场份额 13.9%。排名第三的美国佳明 Garmin 出货量为 110 万台,市场份额 8%。

从与全球头部玩家的对比来看,华米科技的出货量仍处于较低的位置,其市场份额也远远不能与苹果、三星等相提而论。而且,从产品市场定位来看,华米科技的主攻市场为中低端市场,其利润率低于定位高端市场的苹果、佳明。

而从国内市场来看,华米科技占据了主场优势,但不可忽视的是,华米科技与其母公司小米科技在业务上有较高的重合度小米本身在消费级市场就拥有更大的品牌影响力,顺势进军可穿戴设备领域对于华米来说造成的冲击并不小,这也让其在产品议价上并没有树立足够的话语权。

作为小米公司生态链上的一环,华米科技的日子似乎过得并不滋润。未来,如何摆脱对小米公司的依赖,依靠自身在智能可穿戴设备全球市场杀出一条“血”路,是华米科技应该紧迫思考的问题了。

-

硬件

+关注

关注

11文章

3323浏览量

66212 -

小米

+关注

关注

70文章

14349浏览量

144148 -

华米

+关注

关注

3文章

171浏览量

27510

发布评论请先 登录

相关推荐

从零到一:构建高效稳定的HTTP海外访问策略

海外青云私有云:企业的数字化转型得力助手

金山办公发布WPS AI海外版,应用亚马逊云科技生成式AI威廉希尔官方网站

宁德时代董事长发表出海动员信:海外市场潜力巨大,暂时不确定性提供机遇

德晟智能开拓海外市场,聚焦德国汉诺威工业展

启明信息EP产品拓展海外市场取得新突破

小米Civi4 Pro仅限中国和印度市场销售,暂无国际市场计划

高德红外签署外贸产品国内采购大单,扩大海外市场版图

萨科微大力开拓海外市场,在土耳其精准营销出成果

华测导航2023年业绩报告:营收同比增长18.72%,净利润同比增长24.6%

阿里云在海外市场发布一系列AI大数据产品

锐明威廉希尔官方网站 自动驾驶AEBS业务国内落地,将推向海外市场

智能戒指在海外市场成“网红”,国内市场机会什么时候出现

工商网监

工商网监

评论