动力电池装机量和车企配套正在发生微妙变化

动力电池装机量和车企配套正在发生微妙变化

摘要

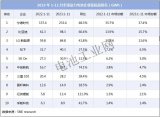

从动力电池的配套来看,松下、宁德时代、LG化学占据全球装机主导,合计份额达70%,全球格局维持多寡头。

全球范围来看,动力电池装机量和车企配套正在发生微妙变化。

数据显示,2020年上半年全球动力锂电池测算装机量达44.8GWh,同降14%;其中中国市场装机17.5GWh,同降42%,海外市场装机27.3GWh,同增22%。

这意味着,海外装机量上半年已经超过中国市场,占比达到61%。

海外市场的装机量中,欧洲市场占据了很大的市场份额,从新能源汽车销量来看,占欧洲新能源车销量过半的四国(德/英/法/挪)上半年销量同增68%,其中一季度同比增长88%,二季度同比增47%。

从动力电池的配套来看,松下、宁德时代、LG化学占据全球装机主导,合计份额达70%,全球格局维持多寡头。

宁德时代受国内需求逐步恢复,第二季度全球装机量达6.4GWh(含时代上汽);松下受益于特斯拉海外交付的超预期,第二季度装机量达5.8GWh,环比基本持平;LG化学受欧洲二季度销量在5/6月份快速反弹驱动,装机量达5GWh,环比维持增长。

增长幅度方面,宁德时代、松下、LG化学上半年分别同增-28%/-9%/90%,LG化学受益欧洲市场与中国特斯拉model3需求,增长显著。

从车企对于动力电池企业的选择来看,车企明显加速供应链分散化布局,整体来看,动力电池全球头部格局稳定,二三线格局逐步清晰。目前车企与电池企业间的合纵连横仍未结束,行业呈现两大趋势:

1)主流电池企业继续扩大合作范围,例如,宁德时代与本田合作、供应特斯拉Model3铁锂版本、供应日产Ariya,

2)头部车企布局供应链二三梯队供应商,例如,大众参股国轩、引入万向A123;宝马参与Northvolt融资,并于近期签订23亿美元订单,同时亿纬锂能获得宝马的定点信;戴姆勒参股孚能等。

-

动力电池

+关注

关注

113文章

4530浏览量

77603 -

新能源汽车

+关注

关注

141文章

10519浏览量

99410 -

供应链

+关注

关注

3文章

1671浏览量

38870

原文标题:【科达利•高工观察】H1全球动力电池装机量“解码”

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

10月装机量榜单出炉,威睿三电多款产品强势登榜

【干货】新能源汽车动力电池详解

动力电池要想充电快,散热问题要解决!

我国动力电池产业蓬勃发展,装车量持续增长

比亚迪有望成为蔚来汽车旗下乐道汽车的动力电池供应商

动力电池降价“风暴”来袭,市场影响如何?

全球最新的动力电池装机数据更新

工商网监

工商网监

评论