除智能手机外,LCP天线将应用于各种智能设备

除智能手机外,LCP天线将应用于各种智能设备

“新基建”是指发力于科技端的基础设施建设,包含7大类:5G、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网。

作为新基建的重点版块,5G基建将成为国家的重点发展对象。随着5G基站建设数目激增,5G关键材料及零部件需求也将进入爆发式增长。

当中,天线作为无线通信不可缺少的基础一环,无疑将是推动无线连接发展的核心引擎之一。在高频高速与小型化的趋势下,天线威廉希尔官方网站 对材料的要求更加苛刻,LCP和MPI材料凭借损耗因子小的特性在5G时代脱颖而出,LCP软板对天线传输线的替代已成为未来的发展趋势。

LCP天线市场分析

纵观产业全局,全球LCP的产能主要集中在美国与日本地区。其中,美国塞拉尼斯-泰科纳(Ticona),日本的宝理塑料以及住友化学生产的产品,约占全球市场份额的75%。

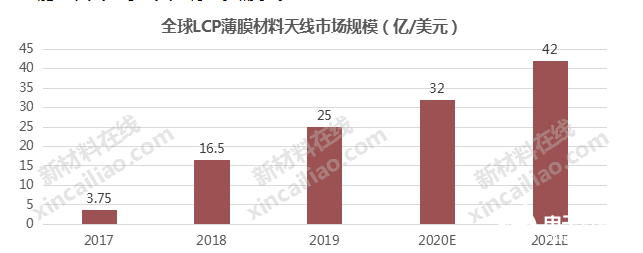

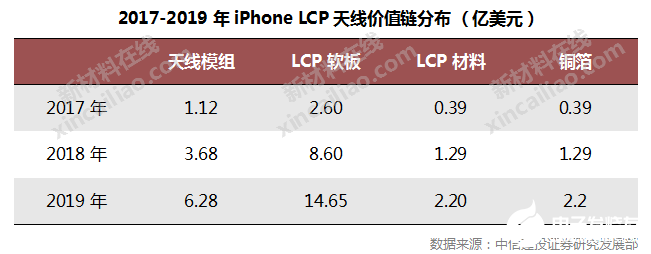

受益于iPhone中LCP天线投入使用,LCP天线在LCP软板中率先开始增长。据悉2017年、2018年LCP天线市场规模为3.75亿美元、16-17亿美元。

除智能手机外, LCP 天线将应用于各种智能设备,其将成为 FPC 新增长点,全球 FPC 市场进一步扩容,未来在摄像头软板、笔记本电脑高速传输线、智能手表天线等对其也有更多需求 。

MPI天线市场分析

MPI天线的主要材料为电子级PI膜。由于PI薄膜具有较高的威廉希尔官方网站 门槛及材料特殊性,目前PI薄膜主要供应商仍为海外企业,包括杜邦(Dupont)、日本宇部兴产(Ube)、钟渊化学(Kaneka)和韩国SKCK-OLONPI等,其中美国杜邦公司占据全球40%以上的高性能聚酰亚胺薄膜市场。目前我国的低端电工级聚酰亚胺薄膜已经基本满足国内需求,而电子级聚酰亚胺薄膜超过80%依赖进口,更高等级的PI薄膜则仍处于空白领域。

LCP/MPI中上游企业有哪些?

5G时代,LCP与MPI备受瞩目,但两者之争也饱受议论,当前,在一线终端品牌厂商中,苹果沿用LCP天线,三星以MPI天线为主。华为则是以LDS天线为主,且首款5G版本的Mate 20 X也是采用的LDS天线,仅Mate 30中使用了一根LCP天线。

两款材料都有各自优势,为了满足终端企业的需求,国内供应商也在不断布局、研发。那么,LCP/MPI中上游企业到底有哪些呢?

责任编辑:pj

-

智能手机

+关注

关注

66文章

18483浏览量

180137 -

5G

+关注

关注

1354文章

48439浏览量

564009 -

LCP

+关注

关注

2文章

61浏览量

22925

发布评论请先 登录

相关推荐

探索智能手机上的生成式AI

Arm全面计算解决方案为所有智能手机用户带来娱乐体验

AMEYA360 :“Radisol”,一款可改善智能手机Wi-Fi天线性能的村田电子新产品

防爆智能手机如何助力电气行业保驾护航?

CYC8PROTO-063-BLE是否可以通过智能手机上的标准设置应用程序建立连接?

OLED威廉希尔官方网站 在智能手机领域持续高涨

美光引领LPDDR5X创新,助力智能手机提升AI体验

IPX8防水测试机如何检测智能手机

如何使用标准BLE将CYBT-213043-02网状代理连接到智能手机?

Omdia:2024年,AMOLED在智能手机显示面板市场的出货量将超过TFT LCD

高通CEO:结合生成式AI的智能手机将引领新升级周期

触觉反馈执行器:业内首款应用于智能手机的触觉固态按钮惊艳CES

工商网监

工商网监

评论