澳洋顺昌发布了更新后的2019年年度报告

澳洋顺昌发布了更新后的2019年年度报告

5月21日,澳洋顺昌发布了更新后的2019年年度报告。 2019年,澳洋顺昌实现营业收入34.80亿元,比上年同期减少18.20%;实现归属于上市公司股东净利润1.18亿元,比上年同期减少47.86%。 日前,澳洋顺昌收到深圳证券交易所发来的关于2019年年报的问询函。5月21日,澳洋顺昌就就相关问询事项做了回复。 回复内容显示,澳洋顺昌主营业务为LED、金属物流、锂电池三大板块。其中,LED板块2019年实现营收7.99亿元,毛利率为-4.53%,贡献毛利为-0.36亿元,正负差异2.75亿元。而2018年同期,LED板块销售近12.79亿,毛利率18.63%,贡献毛利为2.38亿元。

| LED业务 | 营业收入 | 营业成本 | 毛利 | 毛利率 |

| 2019年 | 7.99亿元 | 8.36亿元 | -3622万元 | -4.53% |

| 2018年 | 12.79亿元 | 10.41亿元 | 2.38亿元 | 18.63% |

| 变动情况 | -4.8亿元 | -2.05亿元 | -2.75亿元 | -23.16% |

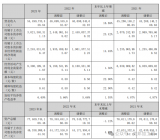

对于收入下降与净利润下降不匹配,澳洋顺昌表示,主要是因为LED由盈利转为亏损所致。 而对于LED产品毛利率为-4.53%,同比下降23.16%,澳洋顺昌解释到,2019年普通照明芯片市场价格大幅下滑。同时,受整体行业产能过剩影响,淮安光电LED业务产能稼动率不足,平均产销量只有上年度的70%左右,也造成淮安光电单片成本较高,导致整体毛利率下滑幅度较大。 面对严峻的形势,澳洋顺昌表示,正逐步调整经营思路,在一系列新开发的高性能产品系列的支持下,逐步从低端通用照明转向大尺寸倒装、高压产品,以及高光效、背光等高端产品应用领域。 根据澳洋顺昌预测,随着高端产品比例的提升,及整体稼动率的提升,未来LED业务的盈利能力会逐步改善。 在跨入高端产品应用领域的同时,澳洋顺昌还在布局Mini-LED,形成了全新的产品格局。 据澳洋顺昌透露,2020年,淮安光电将继续调整产品结构及客户结构,坚持走产品高端化之路,高端产品比例力争提升至50%以上,实现淮安光电扣非净利润扭亏为盈。 与此同时,结合已收到的政府补贴及递延确认,2020年度淮安光电还将有5000万以上的非经常性收益。 对于政府补贴,深交所也提出质疑,澳洋顺昌对政府补贴是否存在重大依赖? 高工LED查阅资料发现,澳洋顺昌2019年计入当期损益的政府补助为1.67亿元,占利润总额的110.86%。

| 2019年度 | 计入当期损益的政府补助 | 利润总额 | 占比 |

| 淮安光电 | 12,659.53万元 | -8,830.82万元 | -143.36% |

| 绿伟锂能 | 3,775.19万元 | 12,746.95万元 | 29.62% |

| 澳洋顺昌 | 16,684.38万元 | 15,049.98万元 | 110.86% |

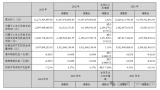

通过以上政府补贴金额来看,政府补助金主要还是来源于其子公司淮安光电,也就是其LED业务。 回顾2019年,淮安光电收到江浦区人民政府的投资奖励款8000万元,发展资金1,079.46万元,以及从递延收益摊销科技专项补贴3000万元,共计12079.46万元。 业绩过多依赖政府补贴,澳洋顺昌2019年现金流净额也在逐季下降。数据显示,其第一季度到第四季度现金流净额分别为3.97亿元、1.98亿元、1.09亿元、-0.33亿元。 对此,深交所要求澳洋顺昌就现金流净额逐季下降,说明原因及合理性。 针对2019年度各季度销售商品、提供劳务收到的现金,澳洋顺昌进行了详细列表,具体情况如下:

通过表格可以看出,2019年上半年,澳洋顺昌大量贴现及到期了票据,使得现金流量表的销售商品、提供劳务收到的现金变大,从而影响经营活动现金流量净额。 综合以上回复内容来看,LED芯片市场正处于几年来的低谷,芯片价格持续下滑,低端产能过剩,澳洋顺昌对竞争策略与生产安排做了一定的调整,2020年盈利水平能否得到改善,还需拭目以待。

-

锂电池

+关注

关注

260文章

8106浏览量

170032 -

LED板块

+关注

关注

0文章

3浏览量

6021

原文标题:无政府补助,澳洋顺昌如何盈利?【东昊光电子CSP·市场动态】

文章出处:【微信号:weixin-gg-led,微信公众号:高工LED】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

TE Connectivity发布2024《行业威廉希尔官方网站 指数》年度报告

天合光能发布2023年度报告及2024年一季度报告,营收1133.92亿元

蓝思科技发布2023年年度报告:营收544.91亿元,同比增长16.69%

雷曼光电披露2023年年度报告:营业收入11.13亿元,同比增长2.77%

长电科技公布2023年年度报告:全年实现营业收入人民币296.6亿元

IBM发布2023年度报告,总营收为619亿美元

深天马发布2023年年度报告:营业收入322.71亿元,同比上升2.62%

工商网监

工商网监

评论