联通Q1季度固网家宽新增用户环比实现较快增长,比去年同期上升4.4%

联通Q1季度固网家宽新增用户环比实现较快增长,比去年同期上升4.4%

中国联通公布的2020年第一季度主要财务与运营数据显示,其通信服务收入为683.07亿元,比去年同期上升2.3%,其中固网宽带接入收入达到人民币107.85亿元,比去年同期上升4.4%,实现止跌回升。中国联通固网家宽业务收入止跌回升是怎么实现的呢?

一、固网家宽新增用户环比实现较快增长

自从中国移动在2013年年底获得固网家宽运营牌照之后,固网家宽市场就呈现了异常激烈的竞争态势。依靠各种“免费”或者“赠送”等低价战略,中国移动先后成功超越中国联通和中国电信成为固网家宽市场上的新王者。

囿于整体财力、网络覆盖等各方面限制,中国联通虽然无法在固网家宽新增用户方面与中国移动媲美,但是其依靠全力护盘高价值用户,基本上维持了业务收入稳定。在新用户大量涌入后,中国联通的业务收入实现了高速增长。

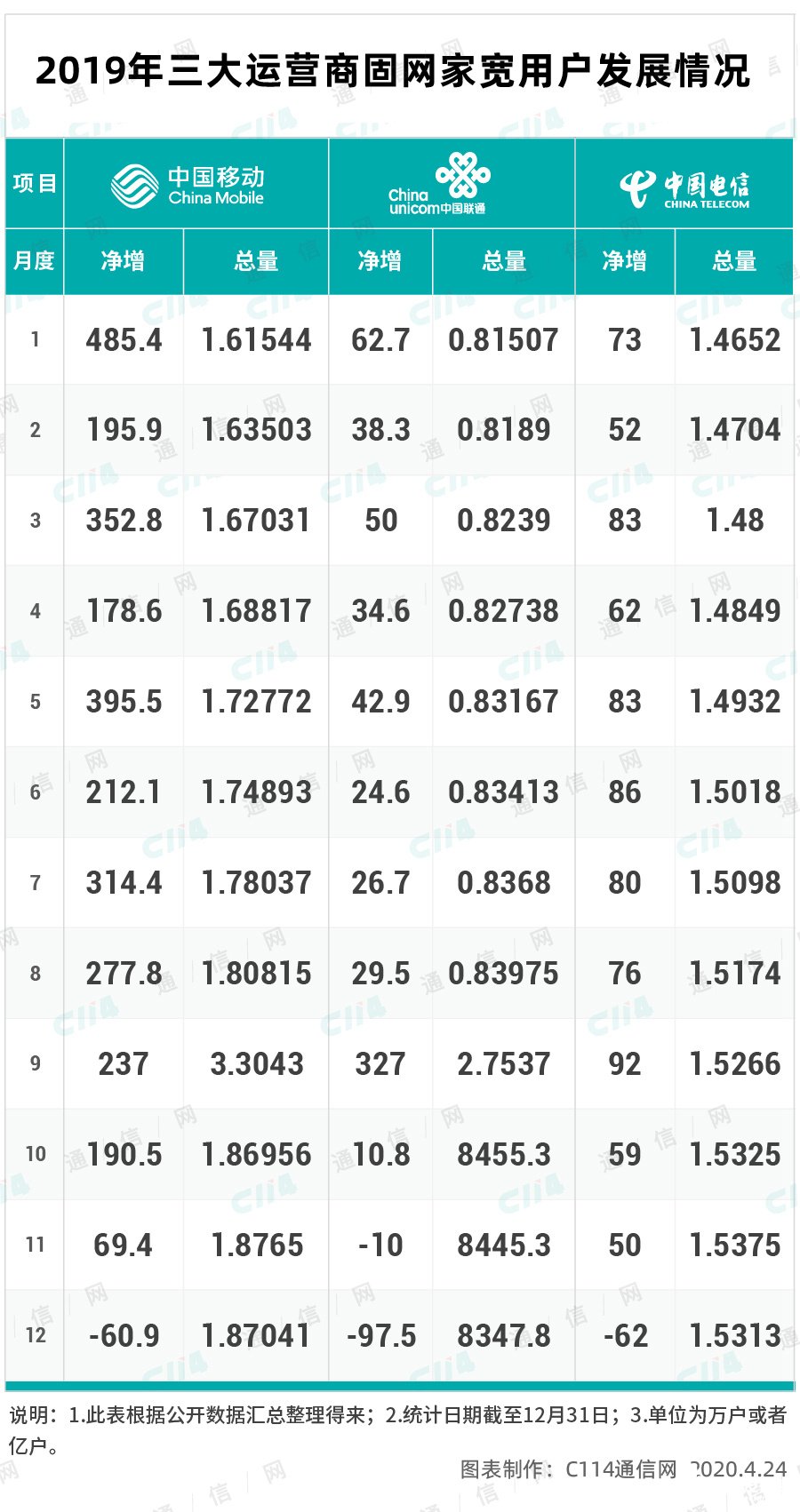

2019年全年,中国联通固网家宽用户净增539.6万户,在三大运营商中是规模最小的,而且整体占比也仅有13.1%,尤其在去年第四季度,其用户甚至出现了季度负增长。好在这种情况在2020年一季度出现了逆转,而且增量规模也已经超过中国电信,这就为其营收增长提供了基础条件。

中国联通2020年一季度新增的固网家宽用户来自哪里呢?中国联通的季度报告中虽然并未披露,但是我们认为少量用户来源于纯粹的新身份证用户,多数用户来源于中国广电或者其他民营宽带运营商。当然,这样的推测目前尚待确切数据证实。

二、新建固网家宽用户ARPU值大概率提升

对比去年同期数据,大家就会发现,中国联通2020年一季度的增量用户规模低于去年同期,然而在收入增速方面,2020年则明显更胜一筹。这其中最大的可能性就是用户ARPU值提升了。

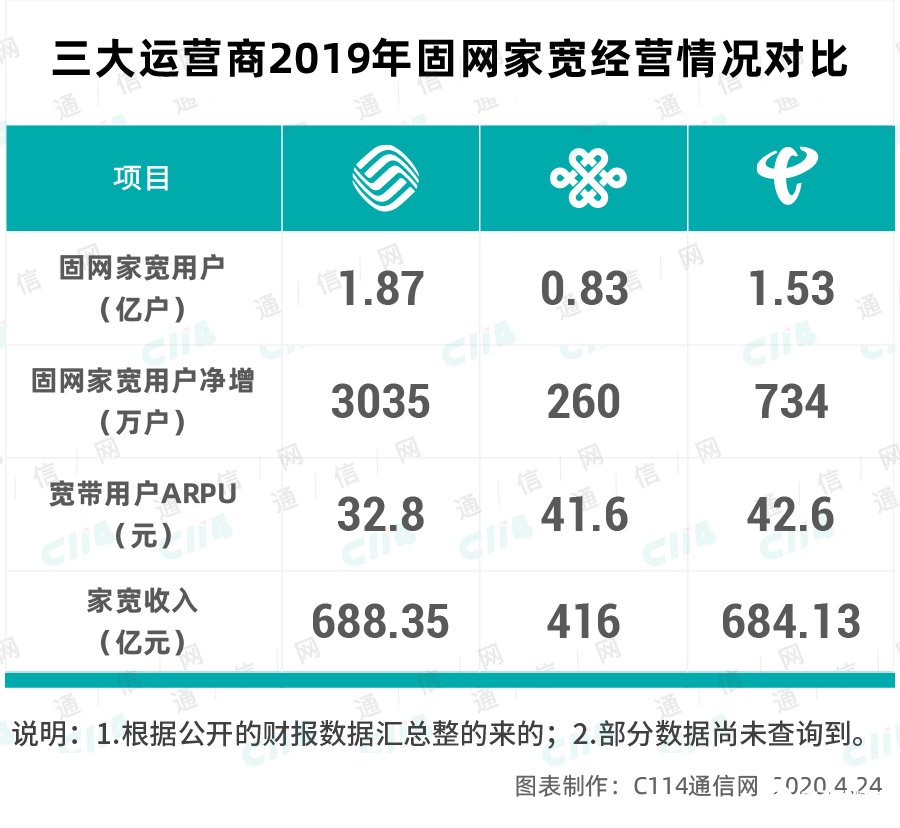

中国联通2019年财报数据显示,其固网家宽用户ARPU值为41.6元,虽然略低于中国电信的42.6元,但是却远高于中国移动的32.8元。那么中国联通2020年一季度固网家宽用户ARPU值是多少呢?

按照中国联通去年年底的固网家宽用户数和当时的用户ARPU计算可以得知,今年一季度这个体量的用户贡献了104.2亿元的业务收入。这样粗略计算可以得知2020年一季度增量用户的业务收入贡献为3.65亿元,如此推知增量用户ARPU值约为43.8元。

在宏观经济形势整体不够景气的情况下,相对于中国移动固网家宽新增用户ARPU值下降,中国联通固网家宽新增用户ARPU值出现逆势提升,这着实不容易。当然我们基于粗略计算推知的逻辑结果仅供大家参考,并不具备直接证实意义和价值。

三、5G对固网家宽替代作用或尚未显现

在新基建战略指引下,我国的5G网络覆盖和用户发展正处于持续加速的状态。全社会对5G的关注和试用的渴望异常强烈。大家普遍认为5G对固网家宽具有替代作用。那么现在这个替代作用到底显现了吗?

相对于中国移动和中国电信在5G套餐用户发展上的争相攀比,中国联通则低调的多。直到现在,中国联通都未公布其5G套餐用户规模。虽然我们不能据此就推测中国联通的5G套餐用户规模较小,但是我们确实有这样的推测倾向,否则为什么不能公开呢。

另外关于5G对固网家宽具有替代作用还需要对比中国移动和中国电信的情况。中国移动公布的数据显示,其有线宽带ARPU为人民币31.3元,虽然用户净增规模最大,但是ARPU却是下降的。中国电信并未直接公布其固网家宽用户ARPU值,但是其翼高清、全屋 WiFi、家庭云、天翼看家等智能家庭产品服务体系对宽带综合ARPU的拉动持续增强。

如果仅参照中国移动的情况进行对比,我们推测中国联通的5G尚未形成对固网家宽的替代作用。这种推测判断更多来源于逻辑推理,目前无法通过具体数据证实。在未来的研究中,我们将着重关注这项内容。

作为向智慧家庭延伸的重要入口,固网家宽的争夺战强度不可能降低,特别是中国移动设定了2020年新增1200万固网家宽用户的目标,而且到目前为止完成进度已经超过1/3。如果要确保自己的固网家宽业务收入持续增长,中国联通需要在持续维护好优质存量用户的基础上,发展更多的高价值用户,否则将难以抵挡来自友商的各种低价营销冲击。

责任编辑:gt

-

宽带

+关注

关注

4文章

988浏览量

60309 -

中国移动

+关注

关注

22文章

5548浏览量

71116 -

中国联通

+关注

关注

12文章

3648浏览量

61504

发布评论请先 登录

相关推荐

Q3’24全球AMOLED手机面板出货量同比、环比双增长

德州仪器2024年Q2财报:营收下滑但环比增长,三季度预期向好

日月光半导体封测大厂公布4月财报,营收稳健增长

AOS三季度业绩下滑,四季度反弹可期

Melexis公布2024年Q1业绩

英特尔2024年一季度业绩超预期,毛利率上升

蓝思科技Q1净利润增长379% 净利润达3.09亿

湖南一季度GDP11938.44亿 高威廉希尔官方网站 制造业增加值同比增长 14.7%

台积电一季度净利润同比增8.9%,5纳米工艺占晶圆总收入37%

快讯:奥比中光Q1营收同比增长约52% 光峰科技提议回购公司股份

德明利一季度业绩预告:营收同比增长164.92%-181.48%,净利润同增

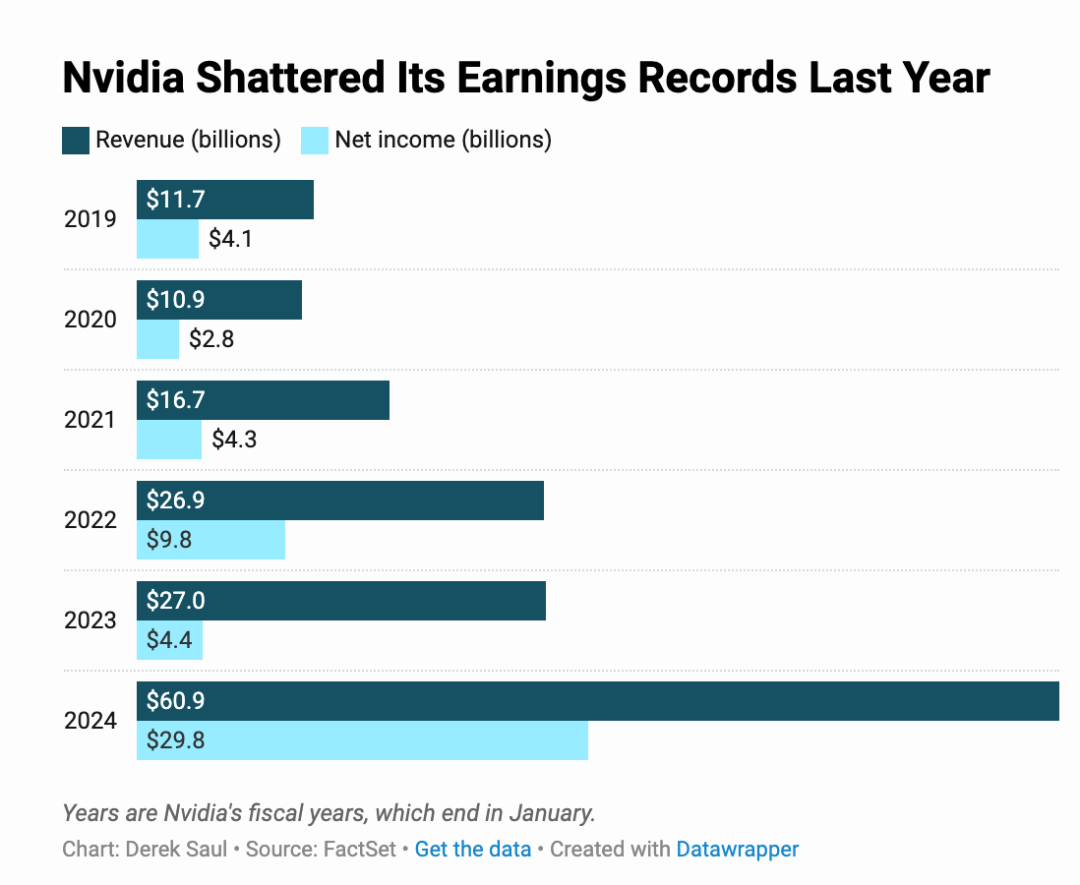

英伟达公布第四季度收益:营收增长265%,利润增长769%

NVIDIA四季度收入飙升265%,RTX成为游戏玩家与创作者的利器

NVIDIA 发布 2024 财年第四季度及全年财务报告

工商网监

工商网监

评论