缩减研发费用厚增利润,能否跟上安防监控厂商需求?

缩减研发费用厚增利润,能否跟上安防监控厂商需求?

整理2019年中报数据,福光股份(688010.SH)是科创板中少有的研发费用下降的企业之一。

公司主要产品包括民用安防镜头,主要客户为大华股份(002236.SZ)与海康威视(002415.SZ)等安防监控系统厂商。

此前发布的招股书显示,2018年,公司新产品未能在大华股份原有产品需求下降前完成在大华股份的新产品的验证和配套改进,导致营收同比下降4.86%。

2019上半年,福光股份营收2.71亿元,与上年同期持平;归母净利润4628.86万元,同比增加13.89%。进一步研究财报,公司利润增幅高于营收增幅一定程度受报告期内研发费用减少影响。

光学行业属于威廉希尔官方网站 密集型行业,若研发投入不足,不易把握行业威廉希尔官方网站 发展趋势,进而影响企业核心竞争力。公司研发费用下降是短期调整?还是长期趋势?

军工背景的光学镜头生产商

福光股份前身为福建福光数码仪器有限公司,成立于2004年,源于原国营八四六一厂。

公司产品包括激光、紫外、可见光、红外系列全光谱镜头及光电系统,主要分“非定制产品”、“定制产品”两大系列。“非定制产品”主要包含民用安防镜头、车载镜头、红外镜头、物联网镜头、AI镜头等;“定制产品”系列主要包含军用特种光学镜头及光电系统。

2018年,公司“非定制产品”与“定制产品”收入占比分别约87%及13%。其中,“非定制产品”主要为变焦镜头。公司前两大客户为大华股份及海康威视,销售收入占比分别为15.05%及10.08%。

2019中报:研发费用降三成

2016-2018年,公司研发费用分别为2,315.76万元、2,905.56万元及4,530.51 万元,研发费用占营业收入的比重分别为4.94%、5.01%及8.21%。研发费用及研发占比呈增长态势。

但是,财报数据也显示出,2019上半年,公司研发费用1,566.81万元,同比减少738.33万元,降幅32.03%,研发费用在营收中的占比回落至5.78%。

研发费用减少在很大程度上厚增了公司利润。

2019上半年,公司归母净利润4,628.86万元,同比增加564.4万元,增幅13.89%。报告期内利润增加额小于研发费用减少额,研发费用减少贡献利润主要增量。

现金流与利润背离,应收款攀升

2016-2018年,公司利润现金含量较高。但2019年上半年利润现金含量出现下降,经营性净现金流约1,040.14万元,不到同期净利润的四分之一。

翻查财报,经营性净现金流与利润出现背离,主要受应收款增加影响。

截止2019年6月底,公司应收账款2.15亿元,较年初增长36.94%,在总资产中的占比达到21.63%。

与此同时,公司应收账款周转天数持续增加,由2017年的83.41天增加至2018年的101.06天,2019年中报又进一步增加至123.51天。

周转率低于行业平均值

根据招股书披露的数据,公司存货周转率及应收转款周转率均要低于行业平均值,运营效率与同行业相比并不高。

2016-2018年,公司应收账款周转率分别为3.59、4.00及3.30,同行业可比公司的平均应收账款周转率分别为4.62、4.77及4.72。

招股书显示,公司的应收账款周转率低于同行业平均水平,主要系公司存在定制产品业务,相应客户的付款结算周期较长,而上述可比公司均仅面向非定制产品领域客户销售。

另外,公司存货周转率也低于同行业可比公司平均水平。2016-2018年,公司的存货周转率分别为3.72、3.38及2.49,同行业可比公司的平均存货周转率分别为4.69、4.59及4.67。

对于与同行业公司间的差异,公司在招股书中表示主要原因如下:

1) 产品差异。公司的产品包括定制产品和非定制产品两类,而同行业可比公司均未生产定制产品;舜宇光学科技除生产安防镜头外,主要产品还包括手机镜头、车载镜头和相关模组等,产品与公司差异较大,该公司的存货周转率较高。

2) 生产周期差异。公司的生产环节涵盖镜片加工和镜头装配两个环节,工序较多、生产周期较长;联合光电将部分非关键的工序、零部件和少部分镜头产品外协,其外协加工的工序和类型较多,自产流程较短,使得其存货余额占用较低,因此其存货周转率较高。

-

安防监控系统

+关注

关注

3文章

59浏览量

14649 -

海康威视

+关注

关注

16文章

426浏览量

73207

发布评论请先 登录

相关推荐

楼宇安防智能监控系统

SONY模组FCB-EV9500L一体化摄像机:安防监控领域的新标杆

2024安防行业前三季度报出炉:谁在争先,谁在叹气?

TF卡在安防监控中的应用

激光雷达在安防监控中的优势

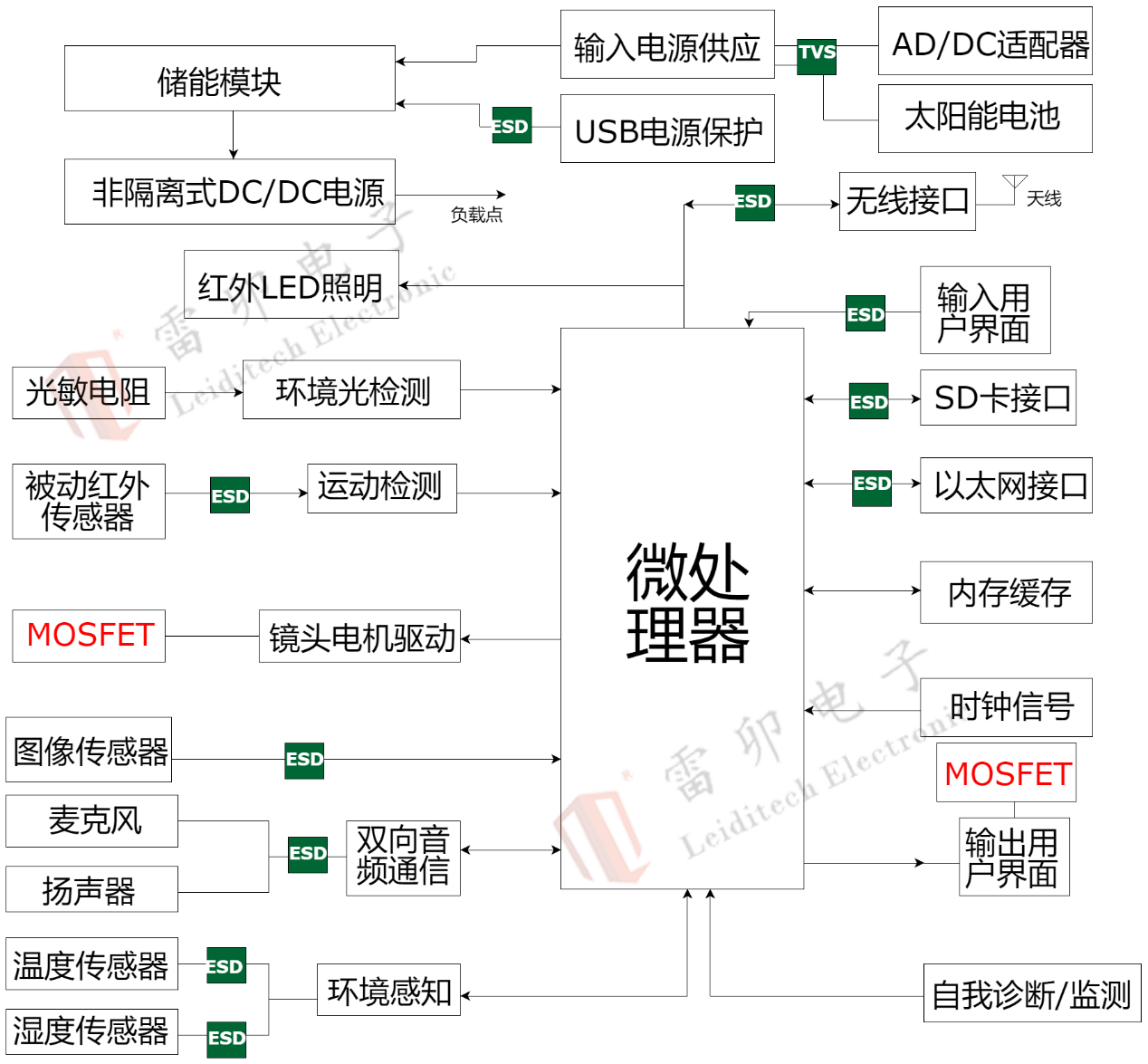

安防监控静电浪涌防护方案

智慧安防管理系统的重要作用

楼宇安防监控系统方案

凯茉锐电子:索尼FCB-CV7520模组,安防监控关键选择

智慧园区安防监控系统有哪些功能

开启安防设备互联之路,IPv6为安防监控信息化添光彩

工商网监

工商网监

评论