SEMI报告称,晶圆厂设备支出将在2019年下半年摆脱低迷

SEMI报告称,晶圆厂设备支出将在2019年下半年摆脱低迷

12月16日消息,由于在上半年疲软之后下半年内存投资激增,预计2019年全球晶圆厂设备支出将上调至566亿美元。SEMI数据现在表明,从2018年到2019年,晶圆厂设备投资仅下降7%,与之前预测的下降18%相比有明显改善。对内存(尤其是3D NAND)的投资不断增加,领先的逻辑和代工厂推动了这一转变。

SEMI还将其2020年晶圆厂设备投资计划修订为更乐观的580亿美元。

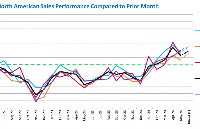

反弹迅速带动了全球晶圆厂设备支出的放缓,如图1的黄色趋势线所示,总投资在2018年下半年下降了10%,在2019年上半年下降了12%。在2019年的前六个月,由于3D NAND部门的投资受到特别严重的打击,晶圆厂用于存储器的设备支出下降了38%,降至100亿美元以下,较2018年下半年暴跌了57%.2018年下半年,DRAM投资下降了12%。今年上半年占12%。

图1:按半年计算的晶圆厂设备支出和主要投资贡献者的变动率

下降趋势在2019年底突然转移。现在,在台积电和英特尔的带动下,领先逻辑和代工厂的投资现在预计将在2019年下半年增长26%,而3D NAND支出将比去年同期猛增70%以上。同一时期。尽管今年上半年DRAM投资持续下降,但自7月份以来的下降趋势更为缓和。

在索尼的领导下,图像传感器支出预计在2020年上半年增长20%,在下半年猛增90%以上,达到16亿美元的峰值。在英飞凌,意法半导体和博世的推动下,与电源相关的设备投资预计将在2020年上半年增长40%以上,在下半年再增长29%,达到近17亿美元。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

晶圆厂

+关注

关注

7文章

621浏览量

37860 -

FAB1200

+关注

关注

0文章

2浏览量

7864 -

设备支出

+关注

关注

0文章

3浏览量

5357

发布评论请先 登录

相关推荐

苹果2025下半年将采用自研Wi-Fi 7芯片

据天风国际分析师郭明錤透露,苹果计划在2025年下半年推出的新品中,将首次采用自研的Wi-Fi 7芯片。这款芯片将基于台积电N7工艺制造,预计将为苹果的设备提供更强大的无线连接性能。

SEMI报告:未来三年全球半导体行业计划在300mm晶圆厂设备上投资4000亿美元

来源:SEMI China SEMI 美国加州时间2024年9月26日,SEMI发布《300mm晶圆厂2027

苹果Vision Pro 2头显2025年下半年量产前瞻:M5芯片引领智能空间新纪元

9月27日,知名分析师郭明錤在其Medium平台上发布最新博文,揭示了苹果公司下一代增强现实设备——Vision Pro 2的量产计划及核心亮点。据郭明錤透露,这款备受瞩目的头显预计将于2025年下半年

三星电子计划2024年下半年推出CXL存储

随着人工智能(AI)领域数据处理需求的爆炸性增长,全球存储厂商正竞相研发下一代存储解决方案,以应对这一挑战。三星电子在这一赛道上尤为亮眼,其在Compute Express Link(CXL)高速互联存储威廉希尔官方网站

上的领先地位尤为显著,并计划于2024年下半年正式推出相关产品,预示着市场的即将腾飞。

比亚迪新建碳化硅工厂预计今年下半年投产

在汽车产业持续变革的浪潮中,比亚迪再次展现出其前瞻性的战略布局。近日,比亚迪品牌及公关处总经理李云飞在中国汽车重庆论坛上宣布,公司新建的碳化硅工厂将成为行业内规模最大的工厂,预计今年下半年正式投产。

电子元件市场展望乐观,下半年将迎来强劲增长?

根据最新的ECST(电子元件状态调查)报告,2024年下半年电子元件销售前景乐观,预计将实现强劲增长。尽管5月份的调查显示半导体、被动元件和机电元件的销售信心受到一定打击,但6月的展望显示市场将迎来

百度预计2025年下半年推出文心大模型5.0版本

根据李彦宏去年十月份的披露,文心大模型4.0在发布后已经在性能方面全面超越了GPT-4。据已知信息,百度世界大会通常在每年下半年举行,据此推测,文心大模型5.0有望在2025年下半年亮相。

东芝12英寸功率半导体厂完工,预计2024年下半年量产

日本东芝电子元件及存储装置株式会社(TOSHIBA)近日宣布,其12英寸晶圆功率半导体制造工厂及办公大楼建设已全面完成。目前,该工厂正忙于安装相关生产设备,预计将在2024财年的下半年开始大规模生产。

SEMI:全球半导体下半年有望全面复苏

SEMI指出,受到全球人工智能(AI)与高速运算(HPC)需求的拉动,以及消费电子需求逐渐复苏的背景下,虽然汽车和工业需求有所下降,但整体看来,今年上半年全球半导体行业正逐步恢复活力,预计下半

天钰预期第2季业绩提升,下半年NB应用有望复苏

关于下半年发展趋势,林永杰虽称尚未明朗,但看好如NB应用类持续萎靡后将会有所好转,而长期低迷的网通市场也有望在今年下半年展现出优异表现。

创新高!2027年300mm晶圆厂设备支出将达1370亿美元

来源:SEMI,谢谢 编辑:感知芯视界 Link 近日,SEMI发布《300mm晶圆厂2027年展望报告(300mm Fab Outlook

三星:全新的可穿戴设备Galaxy Ring可能会在2024年下半年正式成形

在上个月的Galaxy Unpacked上,三星表示全新的可穿戴设备Galaxy Ring可能会在2024年下半年正式成形。

苹果新款Mac Studio有望今年下半年推出

据可靠消息源透露,苹果正在紧锣密鼓地研发一款全新的Mac Studio,预计将于2024年下半年正式发布。这一消息引起了业界和消费者的广泛关注。

台积电、三星美晶圆厂量产计划推迟

首尔经济日报及BusinessKorea报道称,三星晶圆制造事业总裁崔时荣在旧金山召开的2023年国际电子设备会议中表示,三星投资额达170亿美元的泰勒市晶圆厂将于明

2023年下半年半导体设备市场:产业链趋于完善,融资火热依旧

电子发烧友网报道(文/莫婷婷)根据SEMI(国际半导体产业协会)近期公布的最新报告显示,2023年全球半导体制造设备销售总额将达1000亿美元,同比减少6.1%。但展望未来的发展趋势,

工商网监

工商网监

评论