汽车电子自动化优秀企业,瀚川智能或存客户过于集中的风险

汽车电子自动化优秀企业,瀚川智能或存客户过于集中的风险

6月26日,上交所科创板上市委审议通过了苏州瀚川智能科技股份有限公司的注册申请。7月22日科创板鸣锣开市,截止7月29日收盘,瀚川智能股价58.86,比25.79元发行价上涨128.23%,PE为85.51倍。

专注汽车电子,上市谋求更广阔的布局

瀚川智能成立于2007年,是一家智能制造装备整体解决方案供应商,主要从事汽车电子、医疗健康、新能源电池等行业智能制造装备的研发生产,专注于传感器、连接器、控制器、执行器等核心元件的制造环节。

公司是国内智能制造装备行业为数不多的走出国门,与国外一线同行竞争的企业。通过与泰科、大陆等知名客户在中国区的良好合作,公司产品顺利打入了核心客户在海外的工厂。目前,公司在德国、美国、法国、匈牙利、罗马尼亚、印度、墨西哥等国家的全球知名企业中均有智能制造装备项目落地,并在德国、菲律宾设立了业务网点。

公司营业收入由2016年的1.5亿元增长至2018年的4.36亿元,年均复合增长率达到70%,净利润更是由2016年242万元增长到2018年7111万元,增长了28倍。公司收入增长较快,主要由于智能制造装备行业进入快速增长期,下游行业快速增长。

瀚川智能近三年营业收入

瀚川智能近三年净利润

资料来源:招股说明书

2018年汽车电子智能制造装备营业收入为3.73亿,同比2017年增长了71.73%。近三年来汽车电子业务占营业收入的比重分别为91.09%、89.05%、和85.53%。在巩固传统汽车电子行业优势的同时,公司积极投入医疗健康、新能源电池等高速发展的朝阳行业。

2018年公司外资企业营收为3.93亿元,占主营业务收入的90.36%。公司主要客户为外资企业,是由汽车电子行业竞争格局决定的,目前汽车电子产品核心威廉希尔官方网站 主要被大陆集团、泰科电子、博世等外资企业所垄断。公司未来智能制造装备的主要需求可能来源于外资企业在全球投资新建的工厂。

下游行业发展前景较为明朗,汽车电子是主要增长动力

智能制造装备下游应用行业范围较广,主要包括汽车电子、汽车零部件、医疗健康、新能源电池、消费电子等行业。公司产品和服务的主要应用领域为汽车电子、医疗健康及新能源电池。其中汽车电子是最重要的下游,一方面汽车销量基数大,近年来稳定增长,另一方面汽车电子产品在整车价值量中的占比也越来越高,公司设备所制造的传感器、连接器等产品符合行业发展趋势。

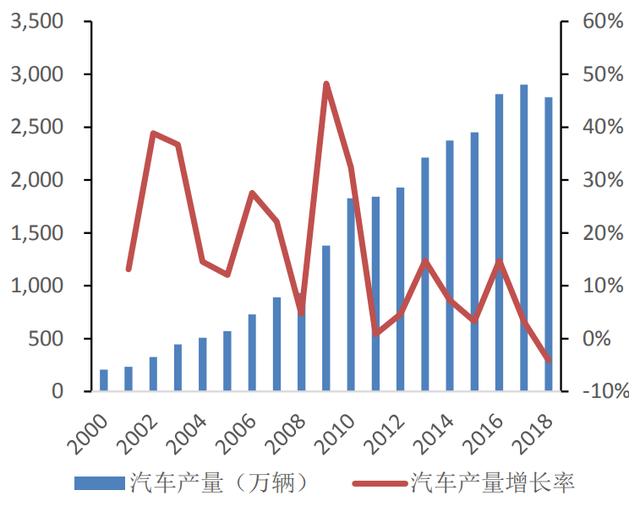

2000年到2018年,我国汽车产量从207万辆增长到2782万辆,年均复合增长率16%。2000年到2015年,我国汽车总产值自1986亿元增长到28427亿元,年均复合增长率为19%。同时,我国汽车人均保有量低于世界主要发达国家,未来随着中国城镇化进一步推进及人均可支配收入的增加,我国居民生活水平逐步提升,对汽车的需求逐渐加大,可以预见,汽车行业发展前景较好。

中国汽车产量及其增长率

资料来源:招股说明书

即使汽车整车销量有所波动,但随着汽车智能化、电动化等趋势的发展,汽车电子在整车价值量中的占比逐年提升,快速的威廉希尔官方网站 迭代也让汽车电子公司的资本开支常年保持稳定增长。

受益于汽车工业电动化、智能化、网联化,以及汽车电子在整车中的成本占比快速上升等多重利好因素,汽车电子市场增长速度已远远超过整车市场。2018年全球汽车电子市场为1.58万亿元,中国汽车电子市场为6073亿元,占据全球市场的38%。根据盖世汽车研究院《2017年中国汽车电子行业白皮书》预测,今后5年内,中国汽车电子市场将以10%以上的速度增长。未来,随着自动驾驶、无人驾驶威廉希尔官方网站 及新的信息化威廉希尔官方网站 在汽车上的应用,汽车电子市场将会持续增长。

近年来,我国加快对新能源汽车的支持和推广,新能源汽车的产量也在逐年增加,自2016年3月的4万辆增长到2019年3月的11万辆,短短三年时间,新能源汽车的当月产量便增长了两倍多。目前紧凑型车中汽车电子成本占比约为15%、中高档车型占比为28%、而纯电动车中,汽车电子成本占比高达65%。可以预见,随着我国对新能源汽车需求逐步增加,汽车电子行业也将迎来新的机遇和发展。

前五大客户收入占比超七成,应收账款问题突出

瀚川智能和一些科创板公司一样,同样患有“大客户依赖症”,前五客户的销售收入占比达到75.07%。不过,这或许是公司眼下的一种生存方式。瀚川智能对此描述称,在综合考量行业景气度和与客户的合作默契等因素后,现阶段的公司仍然需要集中资源服务优质客户。

2016年至2018年瀚川智能对前五大客户的销售收入分别为12459.54万元、17744.93万元和32705.08万元,占主营业务收入的比例分别为83.04%、72.82%和75.07%;尤其是公司对泰科电子的销售收入分别为8707.09万元、12346.72万元和15657.36万元,占主营业务收入的比例分别为58.03%、50.67%和35.94%。

虽然优质客户各种好,但毕竟太过集中确实存在风险。对此瀚川智能提醒称,如果核心客户出现较大经营风险导致其减少向公司采购或公司未来不能持续进入核心客户的供应商体系,将对公司的销售收入产生较大影响,短期内公司将面临销售收入减少的风险。

那是否又会存在“客大欺主”的情况呢?招股说明书显示:瀚川智能2018年应收账款达到1.01亿元,较2016年时的1994.42万元增长了数倍,不过在2016年至2018年各期末,公司账龄在一年以内的应收账款比例分别为91.07%、91.35%和93.20%,均保持在90%以上。另针对不同账龄的应收账款,瀚川智能也已相应计提了坏账准备,报告期各期末,公司按账龄分析法计提的坏账准备占应收账款余额的比例分别为5.76%、5.76%和5.48%。

从瀚川智能所处行业赛道的发展前景看,公司业务有较大的想象空间,成长性充足,但公司有大多数科创板公司的通病,既客户过于集中,存在一定风险。但也可以看出科创板企业高成长性的共同特点,投资科创板企业或许不能单纯从低估值角度出发来看问题,而应该运用多种估值方法进行多方面评判。瀚川智能是众多科创板企业中财务相对风险点较少的企业。

本文来源:嘉创财经

-

汽车电子

+关注

关注

3026文章

7942浏览量

166922

发布评论请先 登录

相关推荐

在自动化智能化的工厂如何有效的进行质量管理?

电子耦合在自动化控制中的作用

大研智造丨探索电子制造未来:自动化威廉希尔官方网站 、智能化趋势及激光焊锡

从客户需求视角去认识ZLG | 为用户提供工业自动化及嵌入式领域生态产品

罗克韦尔自动化发布第九版年度《智能制造现状报告:汽车版》

罗克韦尔自动化推动制造业数字化转型

2024 BLDC电机控制器优秀企业年度评选

Automation Anywhere扩大与微软合作,重塑企业自动化未来

机械自动化是自动化的一种吗

机械制造与自动化是自动化类吗

汇川威廉希尔官方网站 荣获“2023中国自动化领域年度企业”殊荣

机器人上下料为汽车制造车间实现高效自动化

芯驿电子荣获松江区新桥镇2023年度“优秀企业奖”

集中电源控制器在工业自动化中的应用

工商网监

工商网监

评论