电子发烧友App

电子发烧友App

过去的一年,存储芯片是半导体产业跌幅最大的芯片类别,没有之一。作为全球最大的存储芯片厂商,三星电子曾表示2023年没有削减投资的计划,即使面临需求下滑的情况,“继续进行必要的基础设施投资,以应对中长期需求。因此,总而言之,今年的(资本支出)计划预计与前几年类似。”

不过,1月31日,有行业消息称,因今年第一季度可能出现巨额运营亏损,三星电子正考虑削减芯片投入,以生产更少的DRAM(动态随机存取内存)和NAND(计算机闪存设备)芯片。这可能意味着三星电子将推翻了此前对外宣称的“2023年没有削减投资的计划”的说法和立场。

相对三星电子,美光、SK海力士等其他储存芯片大厂很早就对市场需求和芯片产品价格暴跌做出了积极回应,在减少产量的同时,还削减了2023年度的预算开支。如今,在存储芯片整体颓势的大背景下,三星电子也“缴械投降”,无疑给2023年存储芯片市场蒙上更厚的一层阴影。

三星2022年四季度营业利润大跌90%

受存储芯片及电子消费市场需求低迷等影响,三星2022年第三季度的营收低于预期,也是其三年来首次盈利下滑。其中,2022年第三季的存储芯片销售额环比减少34.2%至71.33亿美元,市场占有率也下滑2.8个百分点至40.6%。

这一态势延续到了第四季度。根据该公司1月31日披露的数据显示,2022年第四季度营业利润4.3061万亿韩元,同比下滑68.95%,其中,芯片部门利润骤降90%至2700亿韩元(约合人民币14.8亿元)。

2022年10月,三星电子高管曾表示,公司将坚持生产计划,同时推进芯片制造威廉希尔官方网站 ,以渡过行业供应过剩的难关,并拉大与竞争对手的威廉希尔官方网站 差距。此前,三星之所以坚持不减产、不削减开支,很多可能是受到其历史资本支出的“指引”。

分析机构摩根士丹利就曾指出,尽管三星2011年发出“不削减资本支出”的指引,但存储芯片股的表现仍跑赢大市,并在随后九个月内翻了一倍多。摩根士丹利也认为,资本支出只会影响未来4-6个季度的供应,而不会影响当前的下行周期。这可能为三星在此前仍然决定在周期性衰退期坚持投资提供了“理论支撑”。

不过,花旗全球市场在一份研究报告中表示,三星通过大幅削减投资来调整芯片供应的可能性正在提高,因为内存芯片价格降幅超过预期,有可能将三星的盈利能力推低至“盈亏平衡点”以下。

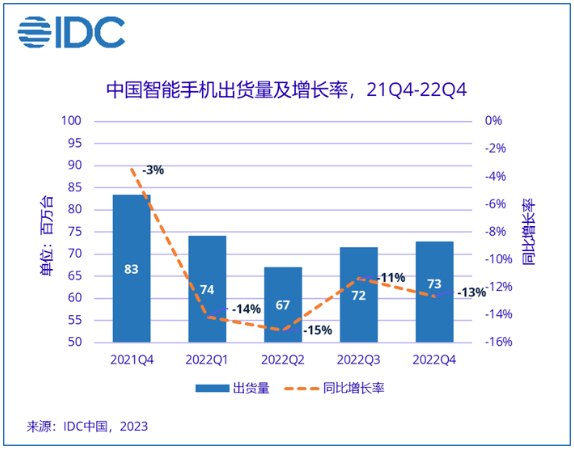

消费电子是存储芯片传统的下游应用市场,而2022年该行业经历了前所未有的低谷。国际数据公司IDC近日发布的手机季度跟踪报告显示,2022年第四季度,中国智能手机市场出货量约7292万台,同比下降12.6%。2022全年,中国智能手机市场出货量约2.86亿台,同比下降13.2%,为有记录以来最大降幅。

整体来看,三星营业利润大幅下降的主要原因是公司主要存储芯片和智能手机业务面临需求急剧回落的境况。同时,终端客户在2022年第四季度调整库存,使得需求降幅大于预期。

当然,市场环境是三星芯片部门利润大跌最主要原因,但也不能忽视三星内部问题,特别是先进芯片工艺上。从7nm工艺节点开始,三星在半导体工艺研发上就一直不顺利,即使其率先宣布量产3nm芯片,但其良品率却不到30%,致使庞大的芯片投资成本,也远远无法满足大规模商用需求。

存储芯片正动摇“韩国国本”

如今,以三星、SK海力士为代表的韩国半导体大厂业绩下滑,也在韩国GDP上得到体现。韩国央行近日发布的数据显示,2022年第四季度,韩国GDP环比下降0.4%,这是近3年来首次出现下滑。

数据显示,2022年全年韩国GDP增速为2.6%,较2021年4.1%的增速大幅放缓,也是2020年以来的最慢增速。韩国央行表示,韩国出口锐减5.8%、制造业降低4.1%以及私人消费减少0.4%,都拖累了2022年最后一个季度的经济数据。

因对全球经济衰退的担忧日益加剧,以及今年国内消费和企业投资减少,韩国出口还有进一步下降风险。为此,韩国智库现代研究院已将该国2023年增长预期从2022年9月预测的2.2%,下调至1.8%。

而韩国经济层面之所以出现下滑现象,最重要原因是以半导体代表的韩国经济支柱产业接连遭受暴击。数据显示,韩国2022年11月份芯片产量连续第四个月下降,同比下滑15%,创2009年以来的最大降幅。此外,芯片环比产量下滑11%,库存同比激增超20%。

而半导体是韩国最重要出口商品之一,在其出口额中所占的比重约为20%,而在韩国出口的半导体中,又以存储芯片为主。据悉,三星电子和SK海力士两家存储芯片制造商,占据全球7成的DRAM市场,也使韩国成为全球最大的存储芯片制造国。存储芯片急速衰退可以说冲击了“韩国国本”。

另外,数据显示,韩国2022年的贸易逆差为472亿美元,是自2008年全球金融危机以来的最大逆差,其中出口额为6839亿美元,同比增长6.1%;进口额为7312亿美元,同比增长18.9%。韩国财政部甚至表示,若是2023年全球芯片需求持续疲软,韩国经济前景将更加不确定。

为此,韩国总统尹锡悦已督促财政部积极扩大芯片行业的税收优惠。预计,2023年,韩国半导体设施投资的大型半导体公司最高可享受总计25%的税收抵免率,而中小型半导体公司投资可享受的税收抵免率比大企业还要高,最高可达35%。不过,一些韩国国会议员也反对过于扩大税收优惠,且认为,“过于慷慨的激励措施会威胁到政府财政,且只会让大公司受益。”

存储芯片周期性衰退可能有点长

据悉,在一份调查中,韩国的半导体专家们指出,韩国半导体危机将持续相当一段时间,58.6%的受访者预测称,这种情况将持续到2024年,甚至以后。

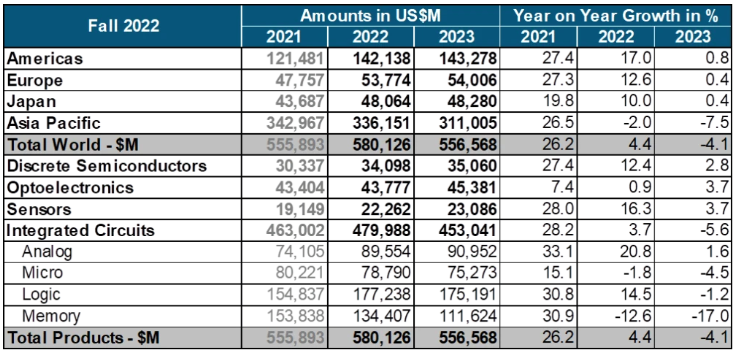

实际上,世界半导体贸易统计组织(WSTS)很早就有相关的预测,据WSTS发布的报告,2023年半导体市场规模将同比减少4.1%,降至5565亿美元,这也是该市场时隔4年再次出现预期负增长。WSTS同时表示,2023年降幅最大的是市场规模占比两成多的存储芯片,预计将比2022年减少17%,拖累半导体市场整体增长。

各地区半导体市场规模(单位:百万美元)以及增长率(%)

基于2023年存储芯片市场持续萎靡,各大存储厂商之间的竞争或激烈化,甚至出现行业整合的现象。Midas International 资产管理公司的联合首席执行官Shin Jinho就表示,对于DRAM存储芯片来说尤其如此,三星电子、海力士和美光这三大主要供应商正在减少供应。他表示,存储市场的另一个主要部分NAND存储芯片更加分散化,随着众多竞争者为生存而战,它将经历一场更为激烈的战斗。Shin Jinho甚至表示,“如果这种情况持续更长时间,最终我们将看到NAND市场的一些整合现象。”据悉,NAND闪存制造商西部数据(WDC.US)和铠侠的交易谈判正在取得进展。

国际货币基金组织(IMF)在1月31日发布的最新的《世界经济展望报告》(WEO)中预计,全球经济增速将从2022年的3.4%降至2023年的2.9%,然后在2024年反弹至3.1%。报告指出,全球经济增长的风险平衡仍向下行倾斜,疫情、俄乌冲突升级、全球融资成本收紧等均可能加剧债务危机,使大多数经济体面临更大的生活成本危机。毫无疑问,这将进一步压低了消费者和企业的需求,加剧存储芯片市场供过于求的情况。

值得关注的是,目前服务器、数据中心、电动汽车、工业数字化转型和基础设施相关网络等新兴应用和趋势对存储的需求依然强劲。特别是在全球践行“双碳”目标、提倡可持续的大背景下,汽车电动化、智能化转型将进一步助推存储市场的需求增长。

另外,有一个比较好的现象是,由于多家存储大厂实施减产举措,存储芯片的价格降幅已有所缓解。TrendForce集邦咨询研究显示,2023年第一季NAND Flash价格季跌幅将收敛至10%~15%。整体而言,NAND Flash2022下半年的剧烈跌价促使供应商积极减产,加上相较DRAM具有较高的价格弹性,故预期NAND Flash价格下行周期会较DRAM提前终止。

不过,整体而言,2023年存储芯片市场挑战大于机遇,也可能如一些分析机构的预测,存储芯片的“寒冬”可能比预想的更长一些。

编辑:黄飞

工商网监

工商网监

评论