电子发烧友App

电子发烧友App

在央行数字货币研发过程中,区块链究竟扮演多大戏份备受关注。一直以来,“好事者”备受煎熬,叫苦不迭。

所不同的是,面对媒体的兴奋与舆论的聒噪,DC/EP自身却安之若素,表现得极为平静和低调。

“从央行角度来讲,我们从来没有预设过威廉希尔官方网站 路线,并不一定是区块链,任何威廉希尔官方网站 路线都是可以的,我们可以称它为长期演进威廉希尔官方网站 (Long Term Evolution)。”中国人民银行支付结算司副司长穆长春曾这样说道。

目前,央行开启的数字货币“赛马”模式尚未落定,多国纷纷夺路抢跑。不久前,《中国银行(3.730, 0.04, 1.08%)全球银行业展望报告(2020年)》援引IBM和国际货币金融机构论坛(OMFIF)数据,目前全球73%的央行表示支持央行数字货币;38%的央行表示正在积极探索和试验区块链威廉希尔官方网站 。

“货币的数字化,是继AI之后又一伟大的威廉希尔官方网站 革命。”从EOS Bank到DApp开发,在金融实践的浪潮中,周主任是个始终站在风口浪尖的“弄潮儿”。

她认为,区块链威廉希尔官方网站 在金融领域前景广阔,法定数字货币是其核心应用之一。而且,DC/EP将使科技与金融业务的融合更为彻底。

为此,她从区块链和金融的新结合点“DC/EP”出发,试图从威廉希尔官方网站 路线的“中间态”向两极推演,忖度其逻辑所在。

为什么要发行DC/EP?

任何改革都是为了解决现存的问题,DC/EP之所以要推出,还是跟我们金融行业所面临的一些问题有关系。穆长春明确指出,DC/EP主要用来替代M0,即流通中的现金。那么,我们通常使用的现金出了什么问题?

我们知道,目前世界上有主权国家195个,但并不是每个国家都有能力印钞,因为印钞本身就很贵,而且威廉希尔官方网站 非常复杂。比如说,这其中难度较大的防伪。各国为了达到高防伪标准,从纸张油墨到印刷设备,无所不用其极。

现实来讲,印钞纸币对于当今大多数国家来说,都太昂贵。

所以,不少国家不得不放弃印钞权,将印钞当作外包业务,交给海外印钞公司去完成。比如说,利比里亚中央银行就是从国外印钞公司订购“利比里亚元”,然后再投放到国内,作为现金流通;索罗门群岛的人口只有60万,其纸币的设计、印刷业务都是由英国德纳罗印钞公司来完成;位于巴尔干半岛的北马其顿共和国与非洲的博茨瓦纳,同样也将印钞业务外包给了印钞公司。

对于这一些“微型国家”来说,除了威廉希尔官方网站 门槛高,还有一点很关键:印钞成本亦很高。

还是拿人民币来举例,印一张100元纸币,成本约在6元左右。如果印1元人民币,基本就是赔钱,所以市面上我们很难看到1元的假钞,假币通常都聚集在100元和50元这种面额上。据我了解,我们国家的纸币长期受困于发行费用高昂、回收难且麻烦等问题。

正是因为上述这些问题,引入区块链威廉希尔官方网站 后,DC/EP能够彻底解决纸币的两大困扰:其一,防伪问题;其二,降低印刷成本问题。

与此同时,纸币还是有流通寿命的。据不完全统计,小面额纸币的平均流通寿命为6个月,大面额纸币的平均流通寿命为3年。也就是说,一张1元纸币经过6个月的流通,就达到了被回收销毁的标准。而DC/EP推出后,不仅可以有效解决纸币寿命的问题,还几乎没有损耗和回收成本。

如何发行DC/EP?

数字化降低了各行各业的成本,金融行业也不例外。

DC/EP仅仅是央行数字货币的第一步,是取代M0。既然是仅仅取代了M0,那么现阶段,它就跟传统的降准以及各种SLF,SLO,MLF,PSL工具完全不同。

我认为,DC/EP不是一个政策性的金融工具,而是一种替代物。在发行中,它没有各种信贷指标或者说政策限制,只需要按照现实需求来。

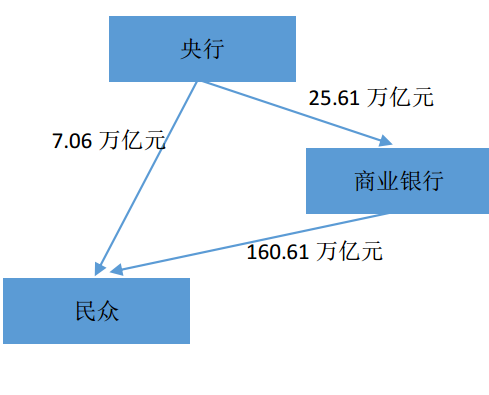

什么是需求?这就跟DC/EP的机制有很大关系。为了保证央行数字货币不超发,DC/EP采用双层的发行机制,商业银行按照自己的需求,向央行全额缴纳准备金,然后得到央行给的DC/EP,商业银行再将这些DC/EP转给客户使用。

这样的发行机制是为了符合“按需供给”的原则,商业银行没有需求时,DC/EP数量并不会随意扩大,发行数量是按照“消费数量”来决定“生产数量”。所以,DC/EP既没有通常意义上的通胀,也不存在通缩,它一直锚定的是1元人民币本身的价格。

这样的发行机制,使得我们在流通领域,就会看到每1元人民币的全生命周期。它的来源和去处只要发生了,就会被区块链记录的清清楚楚。

DC/EP有智能合约吗?

我判断,DC/EP将会采用区块链威廉希尔官方网站 ,也会拥有智能合约,但这个智能合约跟目前以太坊上的合约有一些不同的地方,DC/EP的智能合约可能采用审批制,以此来解决资源消耗的问题,传统的以太坊或者其他PoS链的智能合约,项目方使用了区块链提供的计算和存储能力,需要付费,但央行的DC/EP由于它自身联盟链的性质,使得线下协商更容易实现。

所以,DC/EP使用的智能合约前提是通过央行的审批,否则合约无法上线。

在传统的金融市场,Shibor合约是应用广泛的一种合约,但我认为,它应该不会出现在DC/EP上,因为DC/EP的数字货币价值跟利率是无关的,Shibor合约是为了解决金融机构之间利率市场化,由于M0是没有利率一说的,所以,人们期待的Shibor合约我认为并不会出现。

但我判断,DC/EP的二阶段或者三阶段,Shibor合约会上线。

DC/EP如何运行?我的每一笔记账都有吗?

很抱歉,并没有。你日常使用DC/EP购买一瓶水,并不会数据上链。DC/EP倾向于一种非实时结算的机制,并不支持数据实时上链,也没必要。

简单来说,你从建行给农行转账1万元人民币,虽然你在网银APP上选择了实时到账,并且对方确实也收到了1万元,但是很抱歉,建行并不会立刻给农行转账1万元,因为可能上一个人从农行转了1万元到建行,所以建行和农行不需要“实际转钱给对方”。正是因为这样的现实情况,所以金融系统存在非实时结算逻辑,这跟比特币的每一笔都记账是完全不同的。

在传统区块链记账领域,你转账给对方0.0001个比特币,也会被记录在区块链上,如果对方再次转账给你同样的 0.0001个比特币,这也将会引起另一笔记账。在目前的金融体系内,是不存在这两次直接转账的,上面的2次转账经过结算系统的“清洗”后,最终什么也没有发生,仅仅是商业银行记录你的账户减少了1万元而已,没有钱的实际流动。

正是因为这样的清算机制,在我们每天成千上万的交易转账背后,商业银行之间会进行“清算”,最终会清算出一个数额写入DC/EP区块链上,这个数据写的是建行少了1万DC/EP,农行多了1万DC/EP,也不会出现你使用DC/EP购买一瓶水的记录。

也就是说,所有的买水操作都仅仅跑在商业银行自身的数据库里,这些“零碎的交易和小额付款”在商业银行内部已经被“合在一起”了,最终只有一个数额显示出来,然后写入DC/EP区块链上。

正是因为存在“清算机制”,使得DC/EP不需要支持太大的TPS,它不需要支付宝那种百万并发的业务量级。它对 TPS的要求不高,可以避免区块链TPS低的困扰。

DC/EP有哪些创业的坑吗?

DC/EP前途光明,但并不是很适合区块链团队在这上面创业。比如说,我们现在做一个支持DC/EP的钱包可以吗?

我认为,DC/EP不适合作为一个钱包的“主业”。因为,把DC/EP放在你这里并不能提供更好的安全性和收益。

具体来说,DC/EP的二级记账在商业银行,丢了钱打电话就可以冻结找回,无需私钥提供安全性。再者,人们把DC/EP放在钱包里是没有利息的,所以你应该做的是把它转成银行理财或者支付宝理财,DC/EP钱包只能是支付的便捷工具,它仅仅是一个渠道,你应该使用DC/EP而不是存储它。我们用钱包储存比特币是为了升值和安全,如果DC/EP放在钱包里一直锚定1元人民币的话,钱包就没用了。

可以做DC/EP储蓄银行吗?显然也不能,DC/EP是一个强监管的联盟链,你在它上面做储蓄放贷业务你需要金融牌照。

DC/EP可以做抵押借贷吗?不可以,DC/EP是直接可以花的“现金”,不存在抵押DC/EP去借贷现金的逻辑。

依托DC/EP做匿名币呢?也不可以,因为虽然匿名转账需求真实存在,但躲避央行的监管这风险是很大的。

普通人有什么机会吗?

是的,有机会,并且机会还很大。

首先,DC/EP的发布,预示着区块链威廉希尔官方网站 得到了验证,从安全性到公平性都得到了公正的评价。在DC/EP发布之前, 大众眼里的区块链跟传销差不多,或者担心资产丢失,或者担心各种骗局。DC/EP之后,至少加密货币的“威廉希尔官方网站 安全性”得到了政府的背书。

再者,DC/EP的发行,使得普通人开始关注DC/EP背后的区块链威廉希尔官方网站 ,人们将会关注为什么区块链提供了“绝佳的公平”这一问题,而这个问题实在是太大了,是整个社会学、政治学、甚至伦理学一直在研究的问题。正是因为这个问题太大了,所以,DC/EP的发行有可能引起蝴蝶效应,使得普通人开始关注金融领域的公平性问题。这很可能会掀起一场金融革命。

虽然DC/EP无法解决通胀问题,它的设计也不关心通胀问题,但这不妨碍人们从区块链中去发现“抗通胀神器”。最终,人们在研究比特币之后,发现比特币提供了极佳的威廉希尔官方网站 安全性和绝对公平的道德机制,在金融正义上无可挑剔。所以说,DC/EP是绝佳的比特币广告。

责任编辑:ct

工商网监

工商网监

评论