电子发烧友App

电子发烧友App

有些鱼很瘦

有些鱼很胖

胖的鱼都

有一顶黄帽子

FishSeuss博士——《一条鱼,两条鱼,红色的鱼,蓝色的鱼》

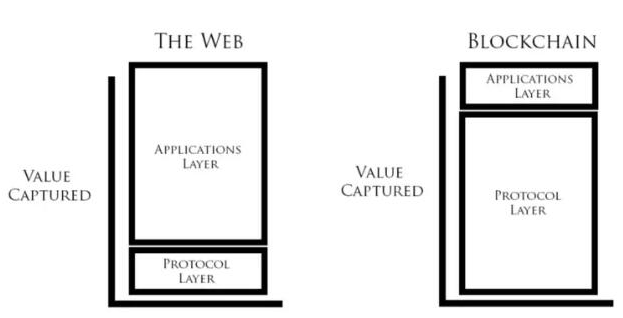

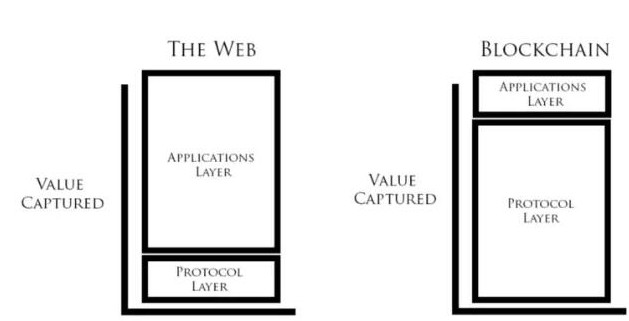

Joel Monegro 的胖协议理论是加密货币的理念中最重要的观点之一。

该论文于2014年出版,论述了在互联网中,应用(app)层面产生的价值:比如脸书、 谷歌和亚马逊公司。

当 SMTP、TCP/IP 以及 HTTP,这类分享型协议提供巨大价值时,却没有办法获取价值。

这就像在说SMTP(邮件传送协议)的创始人会比谷歌的创始人更富有一样,怎么可能?!

下面就我们来看一看。

到目前为止,这观点似乎是正确的。现在,似乎加密货币协议层面存在的价值更多:比特币和以太坊。

然而,其他一些分析人士认为,胖协议论文的理解存在误区,有的认为论文缺乏细节分析,有的则认为其观点完全错误。

加密货币协议可能变胖?为什么?

有三点原因表明加密货币协议会变胖。

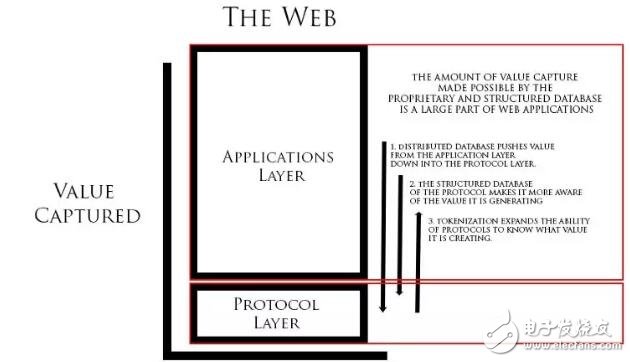

第一,在区块链威廉希尔官方网站 栈中,数据是存储在区块链上的,它是一个分布式数据库,每个人都拥有一个副本,而不像孤立的中心化应用层那样,把所有数据累积在互联网上。

大多数软件公司的核心竞争优势是他们的数据库,这就是为什么像亚马逊,脸书和谷歌这样的公司,如此关切地保卫他们的数据。区块链消除了这种竞争优势,将更多的价值获取纳入协议层。

举个例子,设想一下一个普通社交软件与 Facebook 竞争的难度。用户为什么要转去一个没有用户的新软件呢?

与之相反的是,不同加密货币交易所之间的切换很容易。他们都可以访问相同的底层区块链。如果脸书的数据储存在公共区块链中,那么通过区块链分叉,创造一个同样有竞争力的社交网络会容易得多。

第二,加密货币协议层对于应用层的认知程度高于互联网上的协议层对于其应用层的认知,因为前者更加结构化。简单的互联网协议 SMTP 是非结构化的,因此对其使用方式的认知程度较低。

例如,当你用邮件发送发票时,只要收件人熟悉你的习惯,你可以用以任意你喜欢的结构或格式来发送。

数据的结构化是由 Paypal 这样的公司在应用层上完成,他们可以通过收费来获得价值,因为他们提供了价值。

但是,由于SMTP是一个无感知的协议,因此你的发票可以用这样的格式写:“请将现金付款邮寄至杭州西湖区留下街道 123 号”。

大多数人更喜欢 Paypal,因为用户认为其收取的费用是值得的。与邮寄现金相比,Paypal 更快速,风险更低,更专业。但协议的非结构化特性与邮寄现金一样。

使用胖协议时,网络知道发票的重要细节,例如金额,到期日期和收件人。接着,网络可以采取相应行动,例如发送提醒,从账户扣款并将交易记录到相关分类账,这些行为是为网络上的应用预留的。

由于加密货币协议更清楚发生了什么事情,涉及的各方是谁,经济状况如何,因此能够更好地对它所创造的价值进行收费。

相信胖协议的第三个原因是,企业家创建这些协议的动力更强,因为他们能够发行代币,这可以让他们在协议应用增加时获取一些价值。

虽然目前大部分市值都是投机引起的,但最终去中心化应用需要借助像以太坊或 NEO 等网络来提供计算能力,用 Filecoin、Sia 或 STORJ 来提供存储服务。这类应用会增加创始团队所持代币的价值。

相比之下,在网络上,像 SMTP 这样的协议的创建者并没有直接获取任何价值。

以上是长期推动协议“变胖”的三大基本动力,但现在还有另一个短期动力。

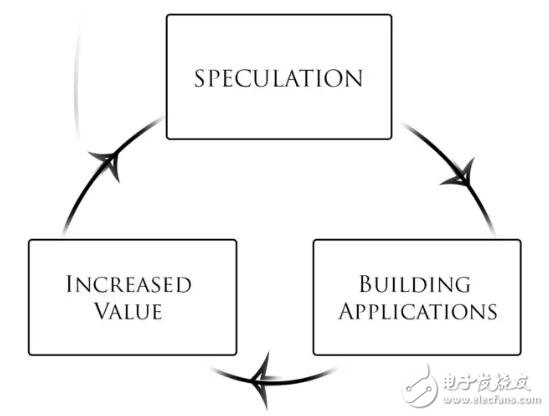

随着代币价值的增加,比如去年的比特币和以太坊,它吸引了众多投机者、开发者和企业家,他们购买代币并成为利益相关方,对协议本身进行投资。随后他们开始在网络上构建各种应用程序。

当应用初显成功的迹象时,新用户被吸引到协议中,增加了对代币的需求。与此同时,代币持有者相信他们所持的代币,并预期它的价格会进一步上涨。

这又引发了一波全新的投机者浪潮,如此循环往复。

至少在短期内,这样的波动是十分重要的:

“协议的市值的增长,一直比构建在顶层的应用的总价值增长得更快,因为应用层的成功会继续推动对协议层的投机。”

在比特币中,这一点非常明显。 2017年8月,最大的比特币应用 Coinbase 以16亿美元的估值融资1亿美元。与此同时,比特币协议的价值为735亿美元。

从投资角度来看,许多人认为加密货币投资者对协议层的关注,应该比对应用层的关注多。

通过对威廉希尔官方网站 栈底层的投资,他们认为他们是在把投资分散到协议顶层构建的所有应用中。Coinbase 也好,其他交易所也好,不论谁变成最大的参与者,他们都能受益。

然而,这忽略了区块链和互联网威廉希尔官方网站 栈之间的另一个重要区别:与互联网应用不同,区块链协议可以分叉。

加密货币协议可能变瘦?为什么?

如果你不喜欢某个协议的运行方式,你可以对它进行分叉。比特币现金(BTC)和以太坊经典(ETC)是众多分叉中的第一批。

分叉意味着包括数据库在内的整个协议,可以被任何人复制。这可以创建一个更具竞争力的市场,并降低准入门槛。

由于分叉机制,开发区块链协议的人的动机是想建立能以最低的成本提供服务的协议。因为如果开发者不这样做,我们可以直接分叉,以更低的成本提供服务。

这意味着当协议越来越胖,它也越来越可能被分叉出一个子协议,并以更有效的方式提供协议的部分功能。

例如,如果一个去中心化文件存储协议变得很胖(编者按:很贵),就可能有人分叉出一个新的,专用于特定类型的文件存储(比如按行业)的协议。他们就可以声明自己的价值主张:“我们的协议和他们的一样(我们直接复制了他们的产品),除此之外,我们更便宜,更适合你的行业用例”。

最终的结果可能是在区块链威廉希尔官方网站 栈的每一层都有大量的竞争协议。

这在互联网的应用层上是不可能的,你只能看到晒孩子的动态和负面情绪,而不能发现最优秀的长篇文章,因为你不能分叉脸书。

因此,尽管整个协议层可能很胖,但由于分叉和市场竞争激烈,单个协议可能最终会变得很瘦。

Img Credit: Thin Protocols瘦协议

你可以反驳说,这并不会改变胖协议对于投资的论点,因为通过投资基本级别的协议,你同样能获得所有分叉的价值。

然而,还有一种更传统的“分叉”类型,它让新一代公司从过去的失败中学习。

谷歌并没有分叉 AltaVista,但他们能够从后者的失败中学习,最终在其成功中发挥重要作用。正如 Ditto 向脸书与 Myspace 学习那样,还有其他许多公司都是如此。

以太坊并不是比特币的正式分叉,但仍清晰地包含了比特币的许多组件。

Monero(门罗币)和 ZCash(零币)也不是比特币的正式分叉,但可以被确切地描述为“像比特币一样,但是具有更好的隐私和匿名性”。

加密货币的开源特性使其变得更加简单。将其与互操作性结合起来,你可以从投资的角度看到,胖协议论点可能出现的问题。

以前使用比特币,但又偏好由门罗币提供的的隐私功能,可能会迁移到门罗币。拥有比特币,不会让你享受到门罗币创建的任何价值。

因此,虽然加密货币协议作为一个整体将会很胖,但单个协议的“胖瘦”似乎与其创建的价值高度相关,与现在的互联网应用无异。

关于这种胖/瘦动态,有两个(至少)我一直在考虑的重要的含义。

胖瘦动力学的资料来源及深入阅读

Crypto Tokens and the Coming Age of Protocol Innovation

Bitcoin as Protocol

Clarifying the Foundational Innovation of the Blockchain

The Blockchain Application Stack

The Shared Data Layer of the Blockchain

Fat Protocols(编者按:中译本见文末《胖协议》)

Thin Protocols

There’s No Such Thing As ‘Fat Protocols‘(编者按:中译本见文末《没有胖协议这回事》)

Fat Protocols Are Not An Investment Thesis

含义一:壁垒与垄断的终结

在传统经济中,大规模经济的边际收益是有弹性的。一旦你达到一定的规模,其他公司就很难与你竞争。

Img Credit: Thin Protocols瘦协议

巴菲特将这种优势概念化为“壁垒”。传统企业能够建造大型壁垒,这使得它们更具防御性,而且很难被打败。

基于网络效应的企业(如 Facebook)拥有特别大的壁垒。越多的人使用脸书,它的壁垒就越大。

即使公司不再创造更多附加价值并进入后期摇钱树模式,其壁垒也使其他公司难以与其竞争。Paypal 在十年内没有做过任何创新,但其壁垒使得其他公司很难与Paypal竞争,并使 Paypal 保持盈利。

在被区块链蚕食的世界中,该图看起来会有所不同。由于可以分叉,这种弹性会较小。

Img Credit: Thin Protocols瘦协议

协议分叉是不平凡的。它需要在用户、矿工和更广泛的工具(钱包,交易所等)方面有足够的规模,但进入的门槛远低于传统经济。

一个价值5000万美元的协议进行分叉可能没有意义,但随着它变得更受欢迎,价值增加到500亿美元,人们分叉这个协议的可能性就越来越大。

随着时间的推移,分叉的会更加容易,并且进一步降低进入的门槛,就像网络产品创建越来越容易一样。在90年代末期,一家公司可能要花费几百几千美元去建立和维护一个网站,而现在,有了像 WordPress 和 Squarespace 这样的项目,只要花几十到几百美元。

因此现阶段,分叉是困难的,不过随着时间的推移,会降低规模,从而提高分叉的可行性,所以未来分叉会趋于容易。

实际上,这意味着区块链似乎天然具有防止垄断的机制。

不像单一的、中心化的脸书,可能有几十个Facebook的分叉,用户可以根据他们的偏好来选择。

区块链结合共享开放数据和激励系统,防止了赢者通吃这种机制,这意味着市场将从平台垄断转向用户。

Peter Thiel 指出,历史上价值创造与价值获取之间几乎没有关系。一个企业可能会创造很多价值,但却无法很好地获取相应的价值。例如,大多数新闻和调查报道都是通过基于文本的媒体业务完成的,比如华尔街日报和纽约时报,但电视新闻企业捕获的价值更高。

其他的企业能够获得他们创造的价值的比较大的一部分。软件即服务(SaaS)业务之所以变得非常流行,在很大程度上是因为定期订购业务模式是非常有效的价值获取机制。

如果你已经投入了大量资源建立营销自动化套件,那么转换成本也会非常高,因为设置(线索评分,标记,自动化)都已存储在服务公司的数据库中,而不是你自己的数据库中。

即使你找到一个你更喜欢的服务,它需要比之前的服务优质非常多,否则无法解释转换成本的合理性。

然而,在区块链上,用户将拥有全部(或至少大部分)与自己相关的数据,这使得切换服务提供商变得很容易。

转换成本的降低似乎表明,价值创造和价值获取将变得更密切相关。

如果公司从价值创造转向寻租,用户将更容易转向竞争对手。这应该会激励企业更多地关注创造优质产品,并减少寻租行为所花费的资源。

或者,这可能也会激励创建不太具备分叉特性的协议,这样他们就可以长期保有他们创造出的价值,或者是创建出能获取子分叉部分价值的庞氏骗局协议。

我认为虽然我们会看到许多这样的协议,但从长远来看,它们不太可能取得成功。在所有其他事情都平等的情况下,比起封闭协议,消费者更愿意选择开放的协议。过去,所有其他的东西都是不平等的,因为开放协议的创建者们没有有效的方法,去获取他们所创造的价值。通过代币化,现在有足够的动机来构建这些开放协议,虽然在互联网的早期阶段并非如此。

这也引发了在公司(或协议)的生命周期中,如何分配投资回报的问题。

虽然难以量化,但我怀疑大部分回报都是由更大的资本产生的,公司的后期是寻租,而不是创造价值。

他们能够做到这一点,是因为他们围绕业务建立了壁垒。

在区块链占主导地位的世界里,这些壁垒将消失,投资回报将向公司生命周期的早期阶段转移。

我们是否也能吃到自己的全球化大蛋糕?

分叉是一种类似于生物繁殖的机制。它能更快速产生出更多亚种,这意味着,区块链生态系统可能比传统经济更有适应力、更高效。

区块链考虑到了Nick Szabo所指的社会可扩展性,即协调水平高,集中程度低。

这是一个大问题,因为传统上在适应力(协调水平低和集中程度低)与效率(高度协调和高度集中化)之间很难权衡。

生物进化似乎更偏爱适应力(韧性)。蟑螂已经存在了3.2亿年,因为他们的求生技能超强。

在生物系统中总是存在冗余,这使得其能够牺牲短期效率以获得长期的适应能力。这种对适应力的偏向,恰恰说明了生命得以在地球上存在四十亿年的原因。这也是为什么我们相当有韧性。你不需要两个肾脏,但为了以防万一,确实很有必要进行备份。

然而,在大多数人类系统中,我们选择了以长期适应力为代价的短期效率。

想想我们当今的金融体系。由于(相对)短期的效率提高,当今的金融体系中存在大量的集中化。企业进入全球市场会为其带来巨大的效率潜力,但需要大量的集中管理。你需要一个可靠的第三方或已具有全球影响力的中间人。

各民族国家及其外交官商讨着双边贸易协定,在所有你想要涉及的国家和地区内有分支(或合作伙伴关系)的银行提供达到全球市场所需的协作服务,但这些都需要高度集管理。

如果要在走向全球化和破产之间做选择,所有企业都会选择全球化。一家拒绝做出妥协的企业会切断其增长潜力,因此最大的公司永远是愿意做出妥协的公司。拒绝参与全球市场等同于拒绝保持最强竞争力。

然而,高水平的集中管理和相互依赖性虽然让高效率成为可能,也同时会带来系统性风险,正如我们在2008年全球金融危机中所看到的。

这个全球化的中心化系统创造了一个黑天鹅的环境。公司必须参与到这个高度协调和高度集中的体系,从而保持足够的效率和竞争力。但这样做会使自己面临系统性风险,最终,每个人都必须要通过政府紧急救助来买单。

区块链支持的社会可扩展性提供了一个潜在的出路。区块链生态系统是由多个瘦协议组成的,它们具备极高的互操作性。在保持低水平的集中的同时,能提供相同或优于传统经济的效率和协调水平(从而增强适应力)。

一个加密银行提供的全球市场准入机会与现有金融机构一样,除此之外,它的透明度更高,风险性更低。存款人和股东可以实时看到银行的储备和贷款,消除了当前系统中的信息不对称。

通过算法结构化的加密银行还可以自我清偿。加密银行通过破产后,其相关资产将自动分配给股东和存款人。

如果这在2008年就能实现,历史可能会改写。当时公司损失攀高,必须接受政府紧急救助,但放到现在就截然不同了,那些超过破产临界点的公司,其资产会被立即分配。

总结

从短期来看,加密货币协议将依旧是胖协议,即较低层的协议获取大部分价值。从长远来看,无论协议是处于威廉希尔官方网站 栈的底部、中间还是顶部,其互操作性和分叉会使协议获得的价值与它创造的价值大致相当。

这种相同的互操作性和分叉能力也许可以大幅改变市场动态。

首先,壁垒的概念将会淡化,不会像在传统经济中那么息息相关,在一个公司的运转周期中,进一步推动投资收益向前进。

另外从宏观经济的角度来看,在消除很多系统性风险的同时,它能推动建立一个更加协调的全球体系。

工商网监

工商网监

评论